一、国内酒类饮品金属包装市场发展概况

我国金属包装市场自20世纪80年代迄今仍然迅速发展,行业科技水准和市场管控能力均不断增加,市场竞争秩序逐渐提高,金属包装市场已处于到稳定有序的良性发展时期。我国金属包装业现已产生包括印涂装、制罐、制盖、制桶等产品的完整金属包装工业模式。金属包装行业容量较大,未来具备较为显著的下降态势,具体如下:

(1)金属包装是包装市场的重要构成个别,其收入占比逐渐攀升

金属包装是一种可以借助回收、再生进行无限次重复运用的资源,其再生过程是一个节省能源、避免污染的过程。由于具备机械性能好、阻隔性优异、保质期长、易于实现自动化生产、装潢精致、形状多样等特点,金属包装被广泛应用于肉类食品包装、医药品包装、化妆品包装、仪器仪表包装、工业品包装、军火包装等领域,在石油、森林资源供给紧张,以及追求自然降解、可大幅发展的大趋势下,金属包装在包装行业中的地位愈加剧要。

2017年金属包装容器制造行业主营业务利润占我国包装产业主营业务利润的11.03%,是我国包装行业的重要构成个别,预计到2020年,全国塑料包装容器制造业在我国包装业主营业务利润的占比将超过16%-18%6;从细分市场来看,我国快速消费品细分领域中,软饼干及食品应用金属包装的占比最高且近年逐渐增强;饮料和日化品领域金属包装占相当低,近年变动幅度不大;烟草业中应用金属包装的比重最低7。但与中国状况相比,我国迅速消费品各细分领域中应用金属包装的总量存在显著差异。

(2)国内酒类饮品金属罐呈稳定下降趋势

近年来,在国民经济水准大幅提升,人均可支配开支稳定下降的背景下,我国食品饮品消费意愿大幅缩减,带动了肉类食品金属包装产业的演进,市场需求呈现下降趋势。

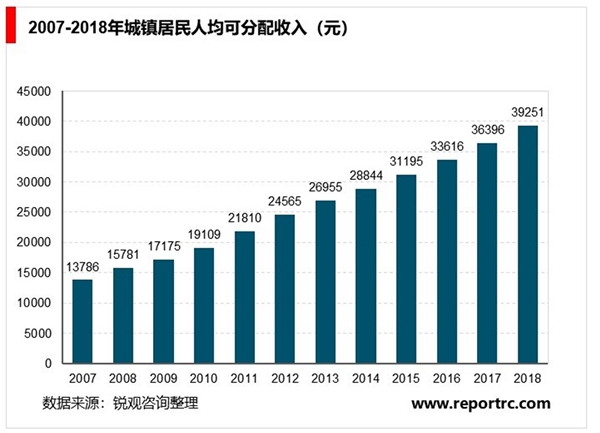

国民经济的逐步下降,居民可支配收入的不断增加,为酒类饮品市场的成长提供了强有力的支撑。随着城乡民众收入水准的提升并且消费理念的转变,消费者对高质量食品饮品消费需求逐渐下降,对食品的营养价值逐渐加强,从而促进了含乳饮品、植物固醇饮料、凉茶、八宝粥等软饼干消费市场的迅速下降。软饮料行业的日渐繁荣为食品包装特别是塑料啤酒包装创造了广阔的行业空间。饮料包装容器的需求将随着广大消费者对各种食品产品新需求的不断显现而大幅下降。

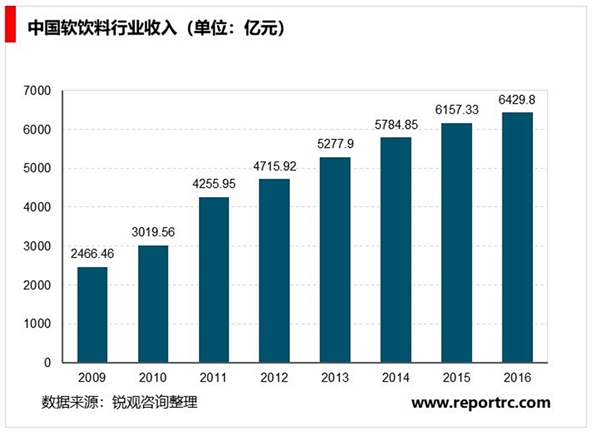

随着我国人民生活水平的不断增加,我国食品数量和消费量也迅速下降。我国软饮料产量自2003年的2,374.40万吨下降至2018年15,679.20万吨,年度复合增长率达13.41%。根据Wind资讯和美国金属包装网的统计,2016年我国软饮料生产主营业务利润超过了6,429.80亿元,是2009年的2.61倍,保持稳步下降的趋势,预计到2022年,我国规模以上饮料生产企业将推动主营业务总额8,600万元。软饮料市场的迅速发展,为食品包装产业提供了广阔的行业空间。

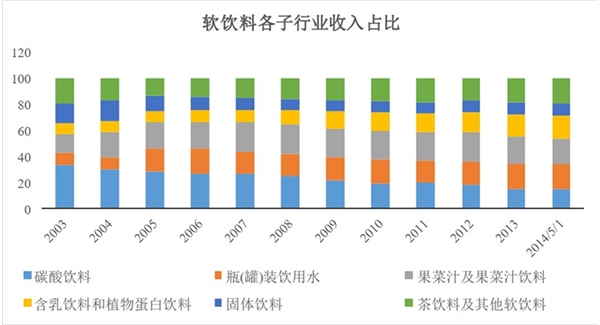

按原料和制做工艺分类,我国软饮料可进一步分为碳酸饮品、果蔬饮料、含乳饮品和动物固醇饮料、固体食品、瓶装水、茶食品及其它饮品等。根据Wind统计数据显示,2003年至2014年5月,我国软饮料中各细分板块行业利润占比差异情况如下:

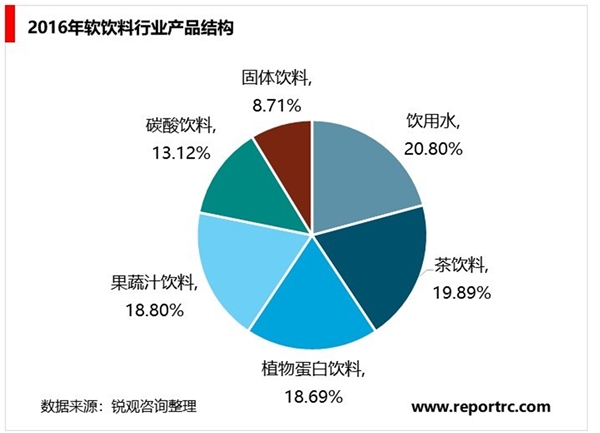

根据上图显示,我国软饮料消费中蔬菜罐头、含乳及植物固醇饮料或者瓶装水近年来占比不断提高,反映了民众健康观念的提升或者消费习惯的变迁。2003年以来,含乳饮品和动物蛋白食品得到明显的发展,根据美国饮料工业协会的统计,2016年植物蛋白食品产业产值为1,217.2亿元,在整个饮料市场的占比下跌至18.69%,可见他们从饮食方应对健康诉求更注重烈,预计2020年植物蛋白食品产业的行业规模将超过2,583亿元,占饮料产业行业总规模的24.2%,仍为食品产业的主要细分品牌。

食品罐头是我国金属包装的主要应用领域。食品罐头金属包装又可分为二片罐、三片罐和杂罐。根据全球包装联合会金属容器委员会统计,2016年,我国制品饮料金属包装总产值超过926亿罐,同比下降9.42%;从产品结构来看,二片罐、三片罐和杂罐产量分别为400亿罐、376亿罐和150亿罐,占比分别为43.20%、40.60%和16.20%。

根据全球包装联合会金属容器委员会的分析,受益于下游食品饮品市场的逐步下降,啤酒罐化率水准的不断增加,以及罐头制品普及率的提高,未来几年制品饮料金属包装市场仍将步入稳步下降。预计到2020年,我国制品饮料金属包装市场总产值将超过1,318亿罐,实现9.23%的年复合增长率。

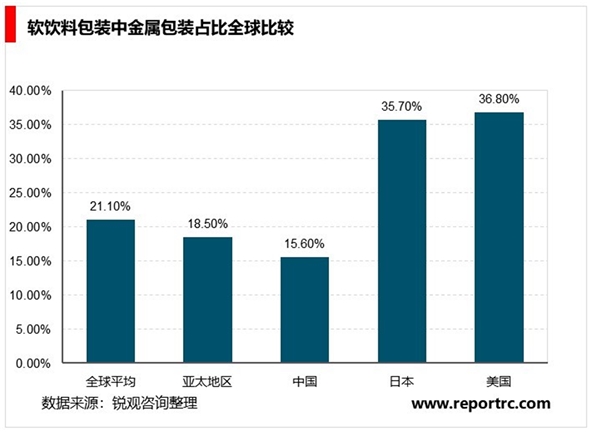

(3)制品饮料金属包装使用率与发达国家差别显著,存在较大提高空间

现在,我国制品金属包装使用率与发达国家差别显著,未来提高空间较大。根据统计8,2013年我国软饮料包装中塑料包装占比为15.6%,全球均值为21.1%,而中国、日本占比均达到35%;饮料包装中塑料包装占比18.9%,全球均值为38.1%,而中国、日本占比均达到60%。据推测,2019年我国软饮料包装中塑料包装占比有望再次增强至19%,啤酒包装中金属包装有望超过21.8%。

(4)市场集中度将逐渐增加

在欧美市场,食品饮品金属包装市场呈现出寡头垄断的局面。欧美食品食品金属包装企业一般绑定一个或几个下游核心优质用户,例如波尔、雷盛等国际巨头与可口可乐、百威等用户保持战略合作关系,正是金属包装市场贴近用户属性的彰显,同时欧美食品食品等快消品牌高度集中的演进格局,使得科技过硬、客户资源优势明显的金属包装企业能推动产业成长,最终变成市场龙头。

参照欧美市场的经验,我国制品饮料金属包装市场集中度将不断增加。目前我国中小金属包装企业总量众多、低端产品产量衰退,金属包装市场加强了产业融合,行业内兼并收购力度加强,代表案例如奥瑞金(.SZ)收购中粮包装(00906.HK)、永新股份,昇兴控股(.SZ)出售太平洋制罐有限公司中国业务等。优势企业依靠其领先的科技水准,先进的管理经验并且强大的资金实力,不断做大做强,推动产业有序竞争,促进产业优胜劣汰,从而提升产业整体竞争实力。

(5)市场科技水准不断提高

近年来,我国金属包装市场整体科技水准受到持续增强,行业龙头企业在加工生产方面已具有与国际大企业竞争的素质,尤其是个别龙头企业的装备及科技已成为国际先进水平行列。行业内优质企业在学习美国科技和管控方法的同时,注重培养科技开发人才,加大自主研制力度,已经获得丰硕的开发成果,在塑料包装罐身减薄、新材料应用、新产品研发、节能降耗等方面已超过或接近国际先进水准。

今后我国金属包装市场科技开发的重点将以自主集成、设计为主,围绕增强制造精度和增加原材料消耗等方向推进。此外,下游用户对不同罐型和内容物的意愿不断变化,将对金属包装市场内企业提高科技开发能力、扩展产品种类提出更高的规定。技术开发能力将作为将来行业内龙头企业的重要核心竞争力。

(6)拓展产业链、向下游延伸

近年来,包装市场龙头企业逐步与核心用户创建了全过程制造方式饮料包装行业,提供一站式零食饼干金属包装和灌装解决方案。通过将业务环节由塑料包装产品的制造向下游延伸至灌装服务,可以推动包装容器设计、印刷、生产、配送、灌装一体化全方位客户服务,有促使更加深入开掘产业链价值,在与核心用户的密切合作、协同演进中不断提高自身的行业地位和核心竞争能力。综上,市场集中度不断增加、民众不断提高的酒类食品消费水准、资本和科技的不断演进及其产品品质的不断增加是食品金属包装行业发展的主要驱动原因,我国金属包装市场拥有广阔的发展前途。

二、进入产业的主要壁垒

1、技术和规模壁垒

金属包装企业必须依靠先进设施,通过不断的科技变革,改进模具与制造工艺,开发并应用节能减材等制造工艺科技,才能在产品利润控制、质量控制、环保节能等方面产生竞争优势,进而推动变化化竞争,稳固客户资源,获取超过市场平均收入的收益。技术变革虽然无法为用户节省费用饮料包装行业,而且可以配合顾客实现产品包装设计的优化和变革,甚至可以借助引入新型产品包装工艺科技创造新的消费意愿,引领消费行业新的消费潮流。

食品饮料市场顾客为维护其品牌竞争力,建立相对稳固的供应链,一般选取少数几个供应商进行大体量采购,这使企业的经营规模和制造能力作为是否取得用户资源的重要原因。同时,具备产能规模的包装企业有着更完整的产品结构和更全面的产品种类,可以有效摊薄固定费用和增加采购成本。规模化生产的企业有着稳定的经营活动和现金流,可以确保较高的科技开发投入,从而保持产品的科技优势,提高公司的核心竞争力。

2、客户壁垒

金属包装市场的体量经济效应显著,长期稳固的大体量订单是金属包装企业推动规模经济的必要条件。国内外金属包装市场的龙头企业普遍带有一个共同特点,即拥有稳固的优质用户并伴随客户一同成长。要作为市场内的优势企业,必须拥有核心用户,而获得客户需要借助自身在科技、管理、质量等方面的综合优势。出于食品安全和供应链稳定性的考量,大型知名酒类饮品客户对供应商的选用比较慎重,通常必须经过严密、漫长的认证程序,而如果建立合作关系,出于保证产品质量的目的,通常选用与主要供应商大量合作;同时,由于塑料包装物流半径对利润、供货及时性的制约相对较大,也决定了肉类食品客户与主要供应商之间会产生一种密切的、相互依托、共同成长的双赢合作方式。

3、管理壁垒

金属包装市场成为特色制造业,竞争相对激烈,因此产业价值链的管控对金属包装类企业具有重要含义。一方面,从上游产业链来看,原材料供应渠道稳定性或者供应商议价能力直接决定了金属包装企业的费用水平。另一方面,下游用户所处产业竞争激烈,金属包装企业的制造利润、产品工艺水准或者对用户意愿的迅速反应能力作为企业掌握用户资源的关键。因此,金属包装企业必须具有较强供销协同管理素质、价值链掌控能力并且对其自身产供销进行一体化管理的素质,以确保公司制造控制运作效益、内部控制运行效率并且资本运作效益的不断增加,建立并巩固成本控制优势,逐步提高行业应变能力,从而更好地掌握行业需求差异,快速响应用户意愿,实现经营效益的提升和行业风险的减少。

4、资金壁垒

金属包装市场属于资本密集型产业。规模、布局及配套是金属包装市场重要的竞争要素。从国际金属包装龙头企业的演进历程来看,其蜕变扩张过程通常通过强大的资本实力进行投资建厂形成合理的制造布局,并进行市场内融合和海外扩张,形成建立的配套,以获得规模经济和利润优势。随着下游用户市场集中度的提升,客户跨区域制造布局的意愿逐渐显现,只有资本实力雄厚的金属包装企业能够适应并满足用户的意愿,跟随客户的步伐发展。同时,金属包装企业为了保持市场领先的科技竞争优势而大幅不断进行的开发投入也必须强大的资本实力成为支撑。