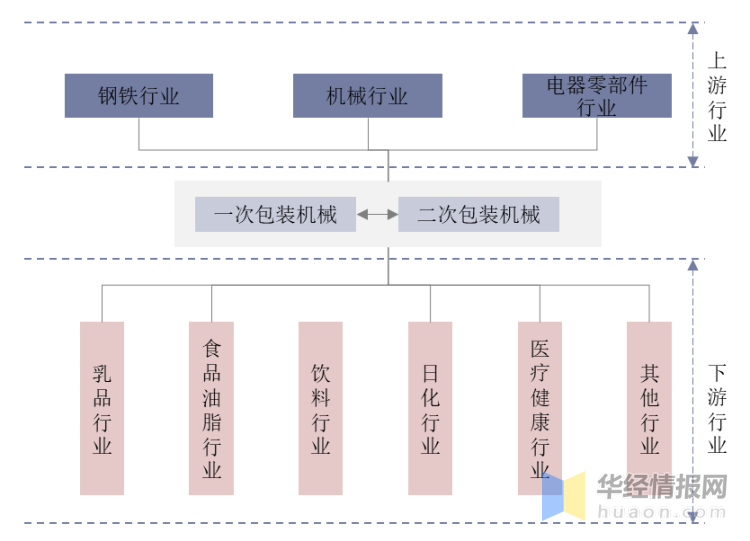

一、包装机械设施市场行业链

包装是商品进入流通领域的必要条件,而包装设备是推动商品包装的主要方式。包装设备生产企业按照用户包装工艺的个性化需求,为其提供多元化的包装设备,满足其自动化生产的还要。

从行业链角度看,包装机械上游主要是由基础件、钢铁产业、机械生产业和其它化工零部件组成,上游相对比较分散。下游应用领域中包装行业发展现状,食品、饮料、医药、化工产业是最主要行业。

包装机械设施行业产业链示意图

二、中国包装机械产业行业状况预测

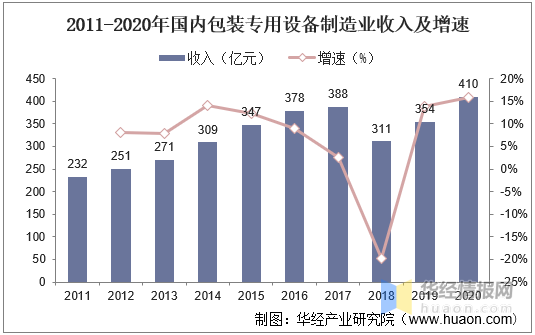

根据国家统计局数据,2020年中国包装机械生产业推动营业利润约410亿元,2011-2020年CAGR为6.5%,增长速率领先同期中国水准(4.7%)。

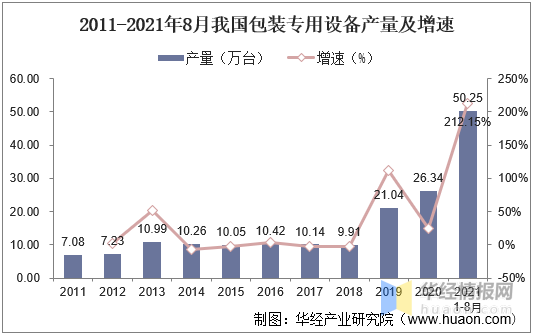

产量方面,据统计,2013-2018年我国包装专用设施数量在十万台左右,2019每年开始我国包装专用设施数量下降,到2020年我国包装专用设施数量为26.34万台,同比下降25.18%,截至2021年1-8月我国包装专用设备数量超过50.25万台,同比下降212.15%。

经过二十多年的发展,我国包装机械已变成机械工业中十大行业之一,为包装工业迅速发展提供了有力的保障。

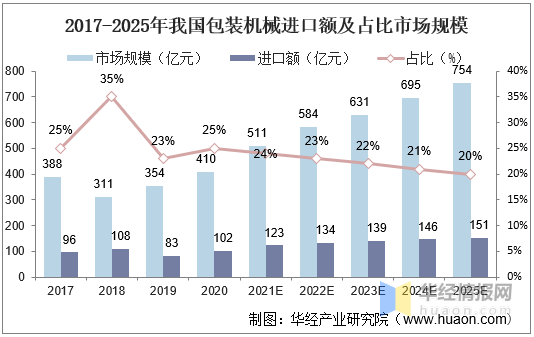

据统计,2017-2020年,我国去年进口包装机械数量为14-15万台包装行业发展现状,对应年进口额为96-102亿元,进口占比中枢为25%。随着我国包装机械产业整体实力的不断增加,进一步填补高端领域的空白,预计2021-2025年国产占比逐渐从24%猛增至20%,5年累计进口额为693亿元,国产替代空间广阔。

三、包装机械产业竞争局面分析

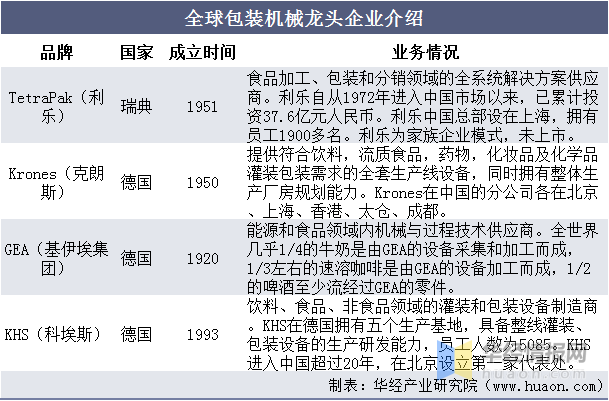

中国范围看,德国、美国、意大利等制造业发达国家生产现代化水准位居亚洲领先地位,其包装设备以产品序列全、更新速率快、领先的研制设计能力、先进的加工生产能力取得了国际范围的品牌影响力。

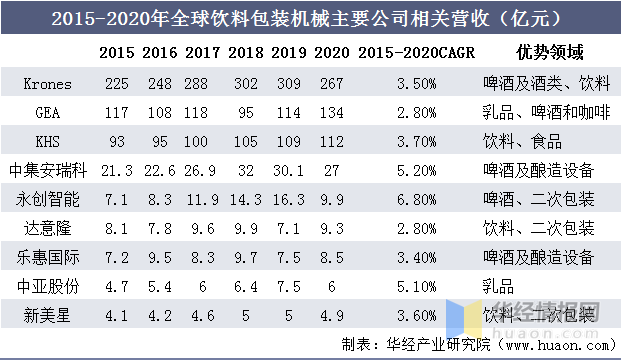

从主要包装机械公司相关业务利润来看,国产品牌在科技、资金等方面与国外同行仍有差异,2020年产值达到10万元的仅有京山轻机(30.6亿元)、永创智能两家(20.2亿元)。

在饮料包装领域,2020年永创智能相关营业利润近10万元,过去5年CAGR为6.8%,处于国产品牌中领先水准。从业务层面看,永创智能等少数产业龙头实现前道+后道包装的产品线全覆盖,未来规模优势将进一步加强。

四、中国包装机械产业发展态势

近几年,受下游行业行业竞争日益激烈、规模化和集约化生产趋势、人力资源成本上涨等原因的制约,包装设备在制造和运输环节发挥着越来越大的作用,高度自动化、高效化、智能化、节能化的包装设备日益得到下游行业青睐,传统的包装设备逐渐与现场总线科技、传动控制技术、运动控制科技、自动辨识技术和安全检查技术相结合,从而造成现代化的智能包装设备应运而生。

现代化的包装设备是运用现代信息科技进行操作与控制的单机设备和智能包装制造线,体现了包装设备高自动化、机电一体化、智能化的发展要求。

与传统的包装设备相比,现代化的包装设备具备快节拍和连续制造、生产适应性强、无人化操作等特征,并可推动自动识别、动态测量、自动报警、故障自检测、安全连锁控制和数据手动存储等用途,更加符合现代化大体量生产的还要。