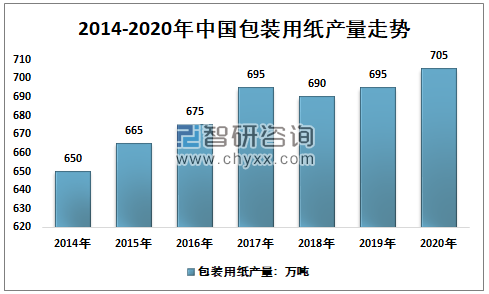

纸包装市场成为包装领域的第一大分支,近年来市场总额规模推动了良好的下降。2018年,纸及纸板容器行业推动主营业务利润2,919.05亿元,同比下降6.35%;2013年至2018年复合年均增速率为6.75%。从人数上看,由于遭到贸易摩擦等不确认性的制约致使工业产品出口增长放缓的制约,近年来瓦楞纸箱的产值增长趋缓,2018年瓦楞纸箱产量下降3.99%至2,733.46万吨,但美国仍是中国最大的瓦楞纸制造及消费国。根据国际瓦楞纸箱协会的预测,亚太地区瓦楞纸行业需求的增长将引领世界,其中美国和日本是增量的主要来源。预计在将来几年内,以瓦楞纸板为代表的纸及纸板容器行业一直有稳健的增长空间。

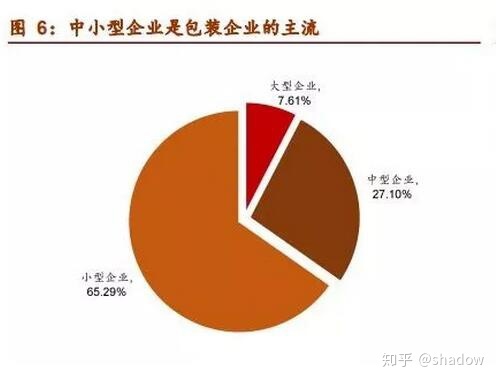

虽然我国纸包装产业行业规模数量大,但是与发达经济体相比,我国纸包装市场展现出显著的产业分散、集中度低的竞争局面。经过多年的演进,我国包装企业由少到多、由小变大,但是以盈利收入和企业规模为指标衡量,小型包装企业并且是中国包装企业的主流,占比达到65.29%,中中型企业的总计占比达到92.39%。龙头企业合兴包装、美盈森2018年营业利润分别为100.24亿元、31.48亿元,市场占有率分别为3.43%、1.08%,合计市场占有率为4.51%。

中国中小企业占据绝大个别行业的现象由三个因素造成:

(1)市场处于门槛较低:由于纸包装市场展现区域性特征,地方性小企业依靠相对便宜的价位和较强的本地订单获取能力拓展业务空间,大量三级厂通过外购纸板、小型设施制箱的形式进行制造。由于大型设施必须的资金和科技门槛较低,行业中大量大型企业长期存在并占领大个别行业份额。

(2)大量以来小企业存在一定的利润优势:在环保趋严和推进供给侧改革前,上游箱板瓦楞纸行业存在大量小企业,小纸箱厂通过小钢厂采购品质标准相对较低的便宜纸品实现了利润优势。

(3)市场中长期小批量、个性化的订单为大型设施的制造使用提供的便捷,较小运输半径为本地化运营的小企业提供一定的订单获取优势。

纸包装市场集中度提高是大势所趋

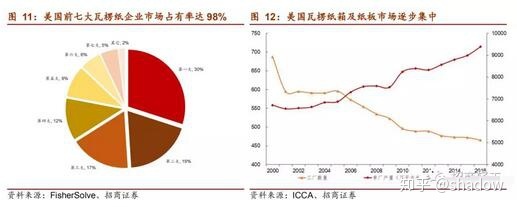

与我国纸包装市场分散的竞争局面不同,发达经济体的纸包装市场高度集中。根据全球包装组织的统计,美国前五大纸包装企业的行业占有率约为70%,前两大纸包装企业的行业占有率约为49%,而澳洲前两大纸包装企业的行业占有率超过了90%。与之相比,我国前两大纸包装企业(合兴包装、美盈森)的行业占有率仅为4.5%左右,行业集中度提高的空间广阔。近年来,我国纸包装企业的行业集中度尚未有明显的提高,纸包装龙头企业的利润增长远低于市场整体营收比重,表明市场尚未显现出迅速向头部企业集中的态势。

1.外延并购是中国纸包装市场集中度提高的主要模式

行业从分散到集中并不是一蹴而就的,以中国为代表的主要发达经济体在历史上都经历了行业从分散到集中,单厂制造规模从小到大的过程。以纸包装中体量最大的分支瓦楞纸箱和纸板市场为例,2000年时中国共有制造瓦楞纸箱及铁皮的企业687家,单个工厂的产值为6,716.89万平方米;到2016年瓦楞纸箱及纸盒制造企业家数降低到465家,企业总数下降近三分之一;单个工厂数量提高至9,383.20万立方米,单个工厂数量提升39.70%。

并购是中国纸包装市场集中度提高的主要模式之一。国际纸业(IP.N)是一家业务遍布世界的化工和包装市场公司,公司中国总部位于日本田纳西州芝加哥市,在中国24个国家拥有约59,500名人员,客户遍及全球各国。国际纸业的主要业务涵盖非涂布纸、工业包装、消费品包装及北美分销业务部等,同时在纸浆、林业方面有所布局。

2018财年,国际纸业实现营业利润233.06亿港元,实现归母净收入21.63亿港元,规模位居全球上市造纸企业之首。纵览1898年国际纸业合并成立迄今的演进历程,尤其是20世纪90年代迄今的演进历程,外延式收购是其包装业务得以演进壮大、实力提升的重要驱动力。

国际纸业工业包装销量环比增长较高的年份,大多都有大笔的入股,如2008年出售惠好纸业硬纸盒、包装和回收业务部门后,2008-2009年国际纸业工业包装销量下滑82.81%;2011-2012年收购和APMills后国际酒业工业包装销量增长28.48%。

全美第二大包装企业也有借助四次企业合并发展而来。1973年RockCity包装和PaperMillInc.合并作为Rock-Tenn;2011年Rock-Tenn又收购了-Stone公司,并作为北美第二大纸包装公司。

2002年Mead公司和公司合并成立公司,合并交易完成后作为中国的第三大纸包装公司。2015年与Rock-Tenn换股合并成立,2018财年公司实现营业利润162.85亿元,实现归母净收入21.96亿元。

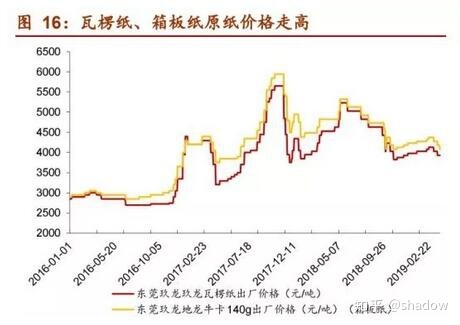

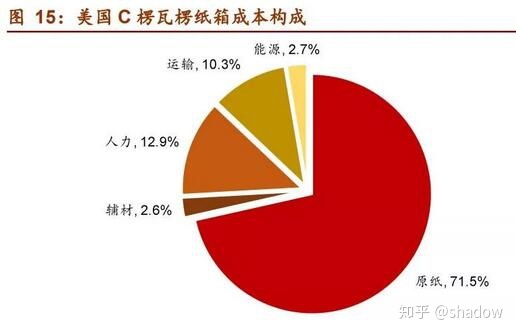

回顾中国纸包装市场的演进历程,外延式收购和企业间的合并是中国纸包装产业行业集中度提高的主要模式。纸包装企业的合并与体量化体现了企业提高资源运用效益,降低经营费用的客观需求。根据的测算,美国C楞瓦楞纸板的利润中,原纸成本占71.5%,人工费用占12.9%,运输成本占10.3%。由于纸及纸张包装市场的收益率不高,且费用结构中原材料成本占比很大,因此企业的利润能力受上游原材料价格的制约较大。有能力沿产业链布局上游原材料的小型企业比中小企业更有能力面对纸浆、瓦楞原纸的价格波动,消除上游原材料费用波动对利润的制约;同时,大体量生产形成的规模效应也是助于提升人力资源的借助效率,进一步压缩成本,扩大利润的空间。

2.供给侧结构性变革推动全球纸包装市场迈向集中

虽然小型包装企业可能具有规模化生产的优势,但是中小包装企业并且活跃于我国的纸包装行业,占据了市场的绝大多数份额。

近年来,随着环保制度趋严、供给侧改革的推动和上游原纸行业的转型,纸包装市场的营商环境出现了重大差异,中小企业发展的优势减少,产能落后的中小企业遭遇淘汰的窘境,落后产能大幅实现自然出清,使得我国纸包装市场的集中度开始增强。

严格的环保制度及环保监管对中大型包装企业的演进形成了压力,主要包括上游原纸供应压力和自身环保水平的压力。中大型包装企业大多为二级厂、三级厂中国印刷包装行业网,其演进依赖于上游低价瓦楞原纸、瓦楞纸箱的供应,这些低价的原纸和纸板中的大多数来源于小体量的造纸企业。在地方环保部门看来,小体量造纸企业属于典型的“两高一低”(即高污染、高耗能、低效率)的行业,有些地方政府将鼓励退出造纸行业成为淘汰落后产能的重要政治任务,规模不达标、环保不达标的造纸企业加快退出。小体量造纸企业的退出并且美国大型的包装企业失去了昂贵的原材料渠道,而采购量大、信誉较好的大纸箱厂获得一定的价钱优势中国印刷包装行业网,成本优势从小纸箱厂倒置到大纸箱厂手中。

另一方面,包装印刷产业自身也存在环境污染难题。生产和废气处理工艺相对落后的包装企业遭遇环保压力,大量小体量的三级厂遭受退出的风险。早年中大型包装企业的演进大多数都借助环保监管套利,环保部门对中小型企业的环保监管不够严厉,给予了个别中小企业不完善处理“三废”以减少制造利润的空间和可能性。2018年4月,生态环境部印发《排污许可证申领与核准技术完善印刷工业(征求意见稿)》,包装印刷产业将推动成立和覆盖排污许可证政策。排污许可证体系在包装印刷产业落地执行后,中大型企业的落后产能只有淘汰和完善化两条出路,而“三废”处理规范化的中大型企业利润优势减少,盈利空间或将得到进一步的挤压。

从下游用户的视角来看,上述原因促使中小包装企业的供应情况发生了不稳固因素,而消费包装、工业包装的大用户越来越注重自身包装供应链的安全,对于供货稳定的大型包装企业依赖加深。大型包装企业贴近用户布局产能成为重要的演进战略之一。

我国的业态政策也支持包装市场的集中。2016年12月6日工信部和商务部公布了《关于加强我国包装行业改革发展的指导意见》,积极推进我国包装行业供给侧改革、发展提质增效。意见强调要“做大做强龙头企业,形成15家以上年收入达到50万元的民企或控股,上市公司和高新科技企业逐步提高,特别是切实培育包装行业传统突出的新型工业化行业示范基地,形成一批颇具较强影响力的老牌品牌。”由此来看,包装市场的内部环境尚未出现了深远的差异,包装产业行业集中度提高已变成趋势性的变化。

信息整理:纸箱街