(原标题:2022年中国医药包装产业行业规模与竞争局面分析 山东药玻是中国玻璃医药包装龙头企业)

医药包装市场主要上市公司:目前中国医药包装市场的上市公司主要有山东药玻()、旗滨集团()、正川股份()等。

本文核心数据:中国医药包装产业行业规模总量、累计已批准医药包装材料产品材质占比、中国药用玻璃行业竞争格局

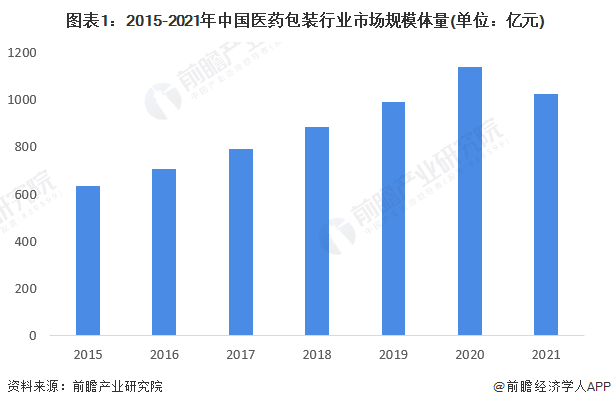

医药包装行业规模超1000亿元

医药包装成为药品的载体,在确保药品在运输、储藏过程中的品质起到非常重要的功效,尤其是直接接触药品的内包装,所用材料的稳定性对药品质量有直接制约。随着我国健康体系的提高,医药包装无序、落后的颓势将出现根本转变。目前,我国正不断引进和升级医药包装机械及材料,医药包装工业将展现出全新的窘境。国内医药包装市场也在迅速发展。

经过初步预估,2015-2021年,中国医药包装产业行业规模先上升后增加。2020年市场体量达到近几年峰值1140亿元,随后发生衰退趋势;至2021年,市场体量下降至1026亿元。

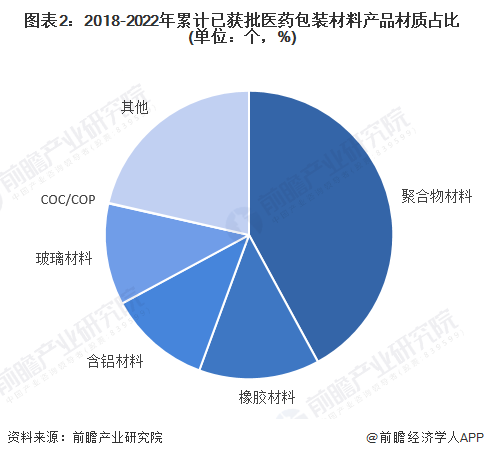

根据医药包装材质,医药包装产品可以分为玻璃包装、纸包装、橡胶包装和塑料包装等。其中特别是玻璃包装产品因为近两年新冠疫情影响,市场需求潜力很大。根据统计2018-2022年间尚未批准医药包装材料产品中,玻璃材料获批数量182个,占比11.4%,占比有所提升。

注:“其他”指在登记信息中未描述种类颜色的医药包装材料产品。

山东药玻是国内玻璃医药包装龙头企业

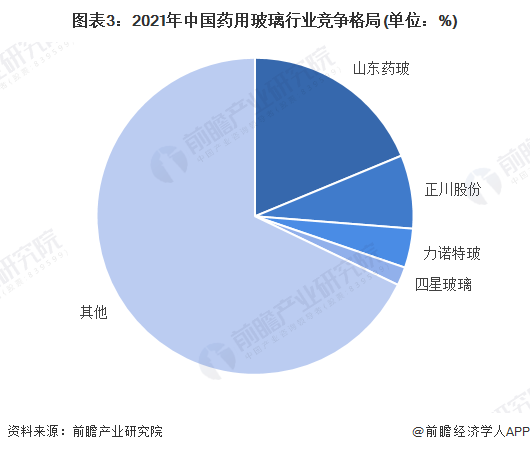

根据制药网相关统计数据医药包装行业龙头企业,目前中国主要药用玻璃产品年需求约800亿支。根据公司公报发布的产能产量数据,山东药玻是中国玻璃医药包装龙头企业。2021年山东药玻、正川股份、力诺特玻和四星玻璃在药用玻璃行业竞争局面中占比分别为19%、7%、4%和2%。因此,药用玻璃行业CR3超过15%,行业内头部效应较为明显。

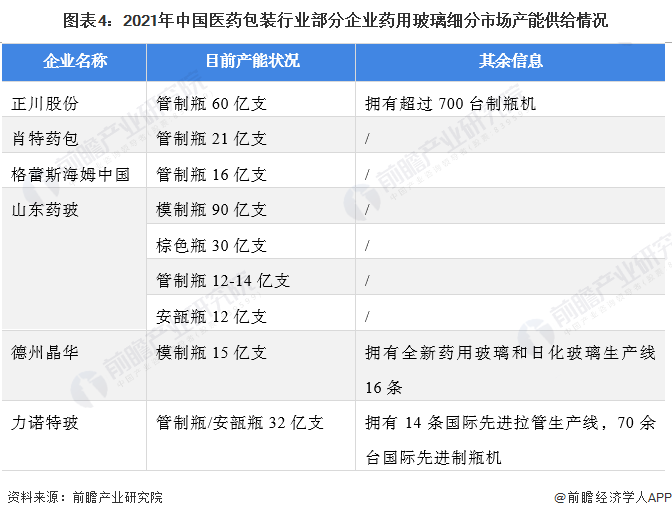

从具体产能来看, 2021年,中国制药包装产业药用玻璃细分市场产能较为充足。正川股份管制瓶产能达到60亿支,而山东药玻产能较大,各类药用玻璃系列总共产能达到150亿支。药用玻璃细分市场上,山东药玻也是体现优异,是市场内带有代表性的龙头企业。

具体看产产量,根据已有部分上市药用玻璃包装制造企业产销数据来看,2020年-2021年间,受疫情影响,我国药用玻璃产销量均较高,产能利用率也接近满负荷状况。

综合来看,我国医药包装行业具有较大的演进潜力,2021年,我国医药包装规模虽有所增加,但行业规模仍低于1000亿元医药包装行业龙头企业,达到1026亿元。其中特别是玻璃包装产品因为近两年新冠疫情影响,市场需求潜力很大。根据相关统计数据,目前中国主要药用玻璃产品年需求约800亿支。根据公司公报发布的产能产量和利润数据统计,山东药玻是中国玻璃医药包装龙头企业。