德勤()日前发布了2021年世界奢侈品力量排名榜(ofGoods2020),榜单根据2020年销售额(截至至2020年12月31日)对中国奢侈品公司进行了排名,涉及的产品部门包含:成衣、配饰、高级珠宝腕表、美妆和香水(不包括专门零售和食品)。

综合数据

受制于疫情闭店、国际旅游和供应链中断等限制,超过80%的跻身公司2020年的销售额超过上一年。

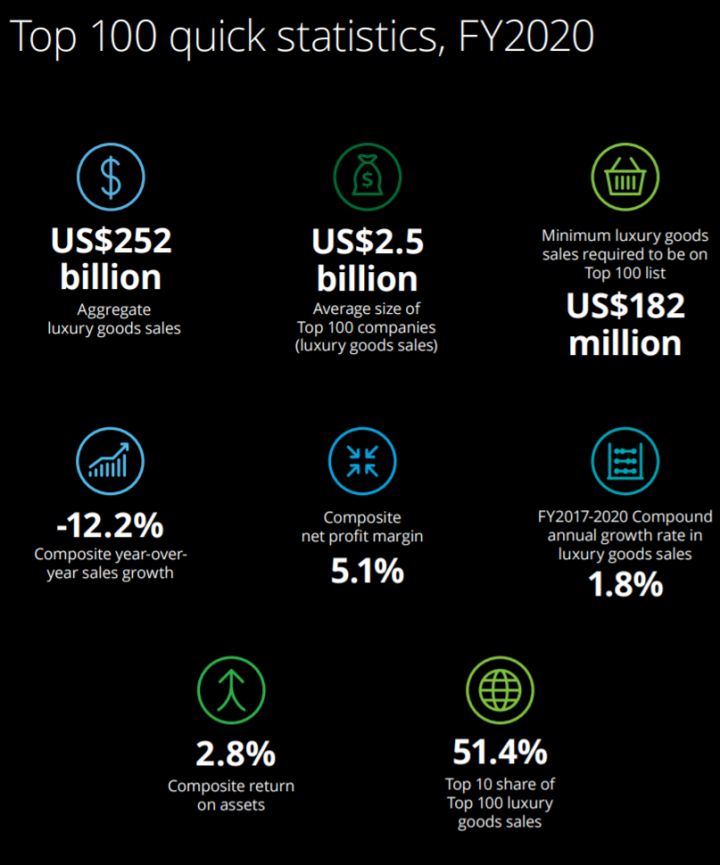

2020年,进入德勤榜单的百强公司的最低销售总额为1.82亿港元,与2019年相比下降5600万英镑。这100家公司的平均销售总额为25亿港元,总销售总额2520亿港元(2019年为2810亿港元)。

虽然遭到了疫情打击,但百强企业中的81家仍然谋求了获利,其综合净收入率仅下降5.7个百分点至5.1%。值得注意的是,有13家公司实现了净收入的双位数增长。

奢侈品行业“强者恒强”的态势明显。虽然疫情带来产业的剧变与不确认性,具有超强定价能力的头部奢侈品公司和品类依旧对消费者维持着出色的吸引力。这些企业可以借助强大的收购活动推动品牌组合的下降,一方面降低对分销渠道和供应链的控制,另一方面加强数字能力。

榜单前15强公司的销售总额均达到50亿港元,贡献了百强公司总销售总额的63%。而另一方面,销售总额在10亿港元及以下的52家公司仅贡献了总销售总额的9.4%。

十强数据

与上一年相比,十强企业中第一到第七位的位次没有变化。

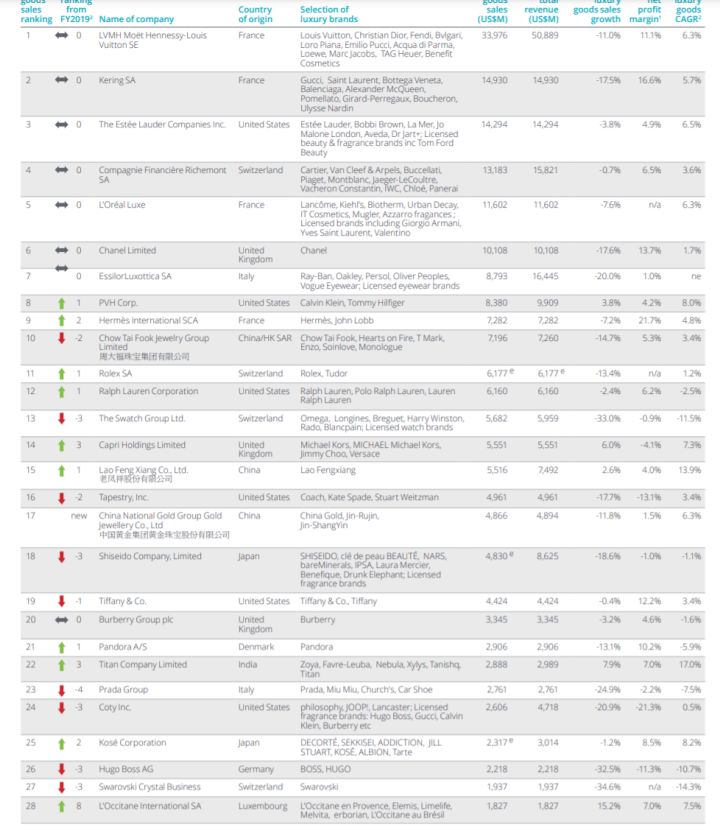

法国奢侈品公司LVMH路威酩轩集团以339.8亿港元的销售额蝉联第一;欧洲奢侈品公司开云集团排名第二,销售额149.3亿港元。

中国美妆巨头Estée雅诗兰黛集团和法国奢华品公司历峰集团仍然分列第三、四位。

法国欧莱雅集团旗下时尚产品部门L’OréalLuxe,法国奢华品公司香奈儿和美国眼镜巨头(依视路-陆逊梯卡)紧随其后,排名第五到七位,与今年同样。

中国时尚集团PVH排名攀升一位至第八。法国奢侈品公司Hermès爱马仕首次开启前十,位次上升两位至第九。

爱马仕以21.7%的净收入率高居百强企业之首。

美国台湾珠宝商周大福集团(ChowTaiFook)排行上升两位至第十,销售总额72亿港元。

地理分布

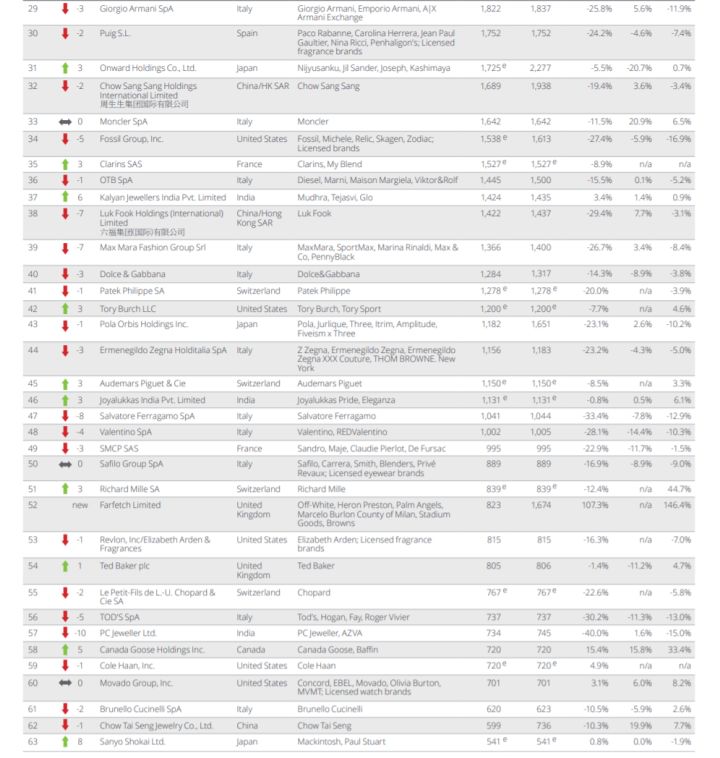

从销售总额来看,法国仍然是百强公司中占比最大的国家,以28.1%的总量位列第一;从入榜公司总数来看,意大利共有26家公司上榜,位列第一。

从销售总额和入榜公司数目两个维度,美国均位列第二,共有15家中国公司入榜,贡献排名18.8%的销售总额。

2020年,共有9家美国公司入榜,贡献了榜单8.9%的销售总额。

值得注意的是,从所属品牌部门来看中国包装行业百强企业,入榜的9家美国公司均为珠宝类。这9家公司依次是:

周大福珠宝控股有限公司(10)、老凤祥股份有限公司(15)、中国黄金集团黄金珠宝控股有限公司(17)、周生生集团国际有限公司(32)、六福集团(国际)有限公司(38)、周大生珠宝(62)、广东潮宏基实业控股有限公司(74)、谢瑞麟珠宝(国际)有限公司(78)、浙江明牌珠宝控股有限公司(79)。

其中,中国黄金集团黄金珠宝控股有限公司、广东潮宏基实业控股有限公司为首次入榜。

老凤祥股份有限公司是入榜全球公司中唯一推动销售总额下降的一家。9家美国公司中共有7家销售总额双位数增长。除受制于疫情外,其他不利因素包含国际油价的激增抑制黄金饰品需求,中国内地地区的社会不稳定,以及本土旅游业的疲软。

虽然这么,前七强中国公司一直维持着健康盈利能力,综合净收入率4.2%中国包装行业百强企业,较上一年增长1.7个百分点。

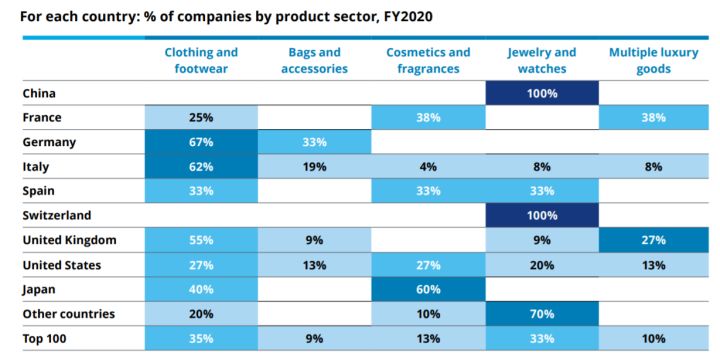

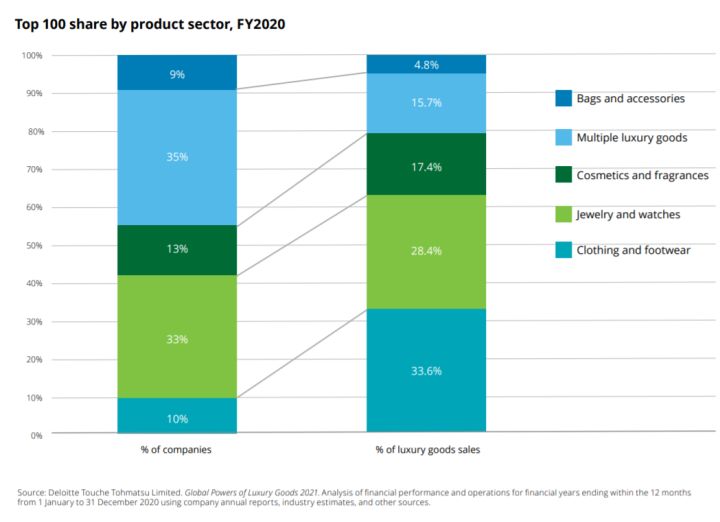

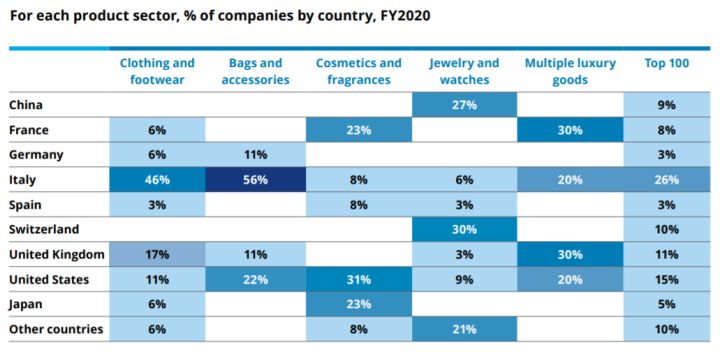

品类分布

本次入榜百强公司按品类共分为六类,服装和鞋履品牌共有10家公司入榜占比第一,并贡献了33.6%的榜单销售总额。

珠宝腕表类和美妆香水类公司占比分别位列第二和第三。

值得注意的是,各个国家地区在不同品牌中的总量占比,如:

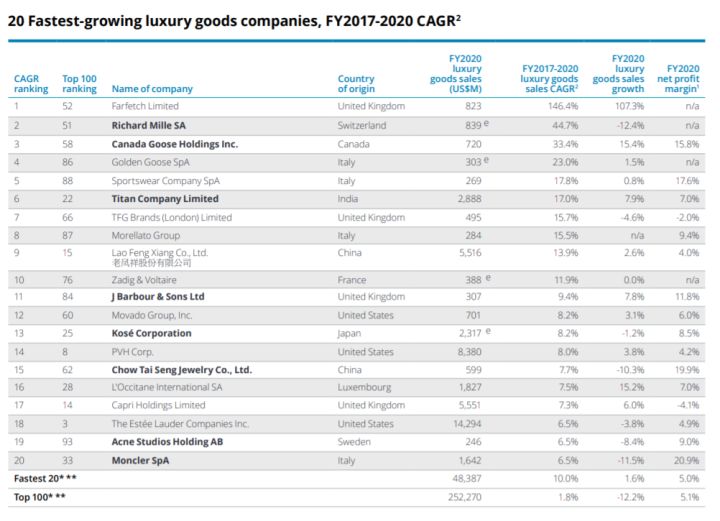

增长最快的TOP20

基于各公司2017~2020年的复合年下降率,德勤发布了下降最快的20家奢侈品公司榜单。

前五强榜当中,有三家公司为新加入增长最快20强榜单,它们分别是,Goose,,同时代表了休闲奢侈品行业的迅速下降态势。

英国奢侈品电商以146.4%的复合年下降率稳居榜单首位,去年排名第一的德国奢华手表品牌Mille下滑至第二,复合年下降率44.7%;加拿大羽绒服品牌Goose位列第三。

位列四、五位的两家加拿大公司Goose,均以休闲奢华品风格闻名,后者是顶级机能服饰品牌Stone的母公司。

意大利奢侈品公司终于连续三年进入下降最快20强榜单,百强排名位列第33位。值得注意的是,其高达20.9%的净收入率在百强企业中位列第二,仅次于爱马仕。业内认为,2021年随着出售,其下降速度将进一步提高。

美国公司方面,有两家公司处于下降最快20强榜单,分别是周大福股份有限公司和周大生珠宝。

最新入榜

去年国内范围内,新开启榜单的公司有11家,包括:

附:2021年世界奢侈品力量排名榜完整榜单