前些日子,刚跟一圈里人聊到烟包印刷市场的变化,回头便发现一则公告。

12月4日,在港交所上市的贵联集团公布了一则简短的公告。大意是:其在香港的全资企业上海科彩印务有限公司,未能顺利投得其位于山东省一家主要用户2021-2022的订单投标。说得更简单一点,其实就是:深圳科彩在一家大客户的招标中失手了。而此次失手也许对贵联控股“未来数年的整体效益及利润能力导致不利影响”。贵联集团是中国主流烟包印刷企业之一,2019年实现产值14.96亿美元,净收入1.77亿美元,按当年底汇率分别约合人民币13.41亿元、1.59万元。深圳科彩则是贵联集团旗下的主力制造企业之一。根据2020年美国印刷包装企业100强榜单,深圳科彩2019年推动产品销售产值7.37亿元,利润总值1.97亿元,在贵联集团收入中的占比高于50%,利润占比则在100%上下。对烟包印刷企业来说,位于四川的主要客户,大体上没法是四川中烟。而按照烟包市场的一般状况,一家大用户每月能够为特定印刷企业带来的净利少则几千亿元,多则三五个亿都有也许。因此,丢掉一家主要客户,往往作为这些烟包印刷企业不能承受之重。有老板当然也有印象:今年1月,长荣股份曾通告表示,计划对持有85%股份的子公司力群印务,一次性计提约6.60亿元的对价减值准备。这背后最重要的缘由就是:力群印务在主要客户云南中烟的竞标中失败。东风股份、顺灏股份2019年收入出现不同程度的下降,也与计提旗下子公司的资产减值准备有关。而东风股份涉及的子公司陆良福牌、广东凯文,以及顺灏股份涉及的子公司玉溪印刷,都主要服务于云南中烟。在云南中烟这次竞争激烈的竞标中,这些企业显然全部出局,但在中标报价大幅下降超30%的状况下,利润率常常会受制约。顺灏股份计提商誉摊销的此外一家子公司泰兴特纸,则丢掉了湖北某大用户的订单。如此看来,烟草与烟包供应商之间本来非常稳固的上下游合作关系,正在经历一场深刻的调整。这次调整对个别老牌企业来说,是富有不确认性的挑战;对一些新进企业来说,则是某些机会。比如,裕同科技便曾表示,烟包市场招标模式有一些差异,这给公司参与更多烟包市场的竞争,提供了机会。可为证明的是:在云南中烟的招标中,作为新兵的裕同收获颇多。烟包市场的事儿,就说到此处。三好同学下午真正想聊的是:一家正在为上市努力的软包装企业——宏裕包材。

背靠隐形大佬的宏裕包材

12月1日,在新三板挂牌的宏裕包材公告表示,已向证监会湖北监管局递交首发上市辅导备案申请材料,并取得受理。这意味着,宏裕包材正式向作为一家上市公司的愿望发起冲刺。宏裕包材的全称是:湖北宏裕新型包材控股有限公司,主营橡胶彩印软包装和冲压包装。它建立于1998年,早在2016年5月便在新三板挂牌,有报道称其为“华中地区规模最大的橡胶彩印软包装制造基地”,“华中地区包材产业的隐形冠军”。可惜的是:三好同学揶揄火眼金睛,愣是让这种一家实力不俗的企业,在眼皮子里面“隐形”了4年又7个月。当然了,宏裕包材之所以令人刮目相看,不仅由于自身实力强悍,还由于它有一家实力更为出色的大股东:在A股上市,位于湖北的安琪酵母股份有限公司。即使大家老板不做饭,安琪牌的酵母总得见到、听说过吧?而且,你了解安琪酵母是一家隐形的超级巨头么?不妨猜猜看:凭借一款并不起眼的“小”产品,安琪酵母的体量能做到多大?2019年,它实现产值76.53亿元,归属于上市公司股东的净收入9.02亿元,相当不通常。更不一般的是,安琪酵母除了是中国最大的酵母企业,市场占有率超过60%;而是中国第三,市场占有率超过16%。宏裕包材由安琪酵母于2010年6月出售而来,后者持有其65%的股权。宏裕包材的塑胶彩印软包装主要是各种金属袋,注塑包装则主要是金属桶,恰好都是安琪酵母所必须的产品。宏裕包材对安琪酵母来说,就像是顶正包材对顶新集团或康师傅控股的角色。而背靠大佬,宏裕包材的业务自然也会好做不少。相关营收显示:2013-2019年间每个完整年度,宏裕包材来自安琪酵母的销售总额最低为1.07亿元,最高超过1.75亿元,后者在其收入中的占比最低为37.31%,最高则曾超过59.56%。为什么强调是完整年度?由于2015年只有前三月份的数据,宏裕包材来自安琪酵母的销售总额为8651.09万元。

宏裕包材来自安琪酵母的销售总额(单位:万元)其实了,宏裕包材除了服务于安琪酵母,它还做休闲饮料包装、医药包装、调味品包装、冷饮包装,以及自立袋、拉链袋、企鹅袋等。官网显示,除了安琪酵母,宏裕包材的明星客户还比如:旺旺、盼盼、亲亲、喜之郎、王守义、伊利、蒙牛、乌江榨菜、农夫山泉等,各个都大名鼎鼎,是所在领域的头部企业,对软包装有着刚性需求。有老板说:搞塑料软包装的能算是印刷厂么?或许是了。这一点从宏裕包材的主要制造设备,便可见一斑。根据公开出售说明书,截止2015年9月底,宏裕包材共有5台账面原值在400多万以上的制造设备。其中,有4台是印刷机,包括:1台价值1340多亿元的博斯特印刷机包装行业上市公司,3台价值400多万元的机组式凹版印刷机。另外一台是价值680多万元的博斯特复合机。“凹印机+复合机”,多数软包装企业主力制造设施的标配。宏裕包材的个别主力制造设备(截至到2015年9月)

宏裕包材的硬实力

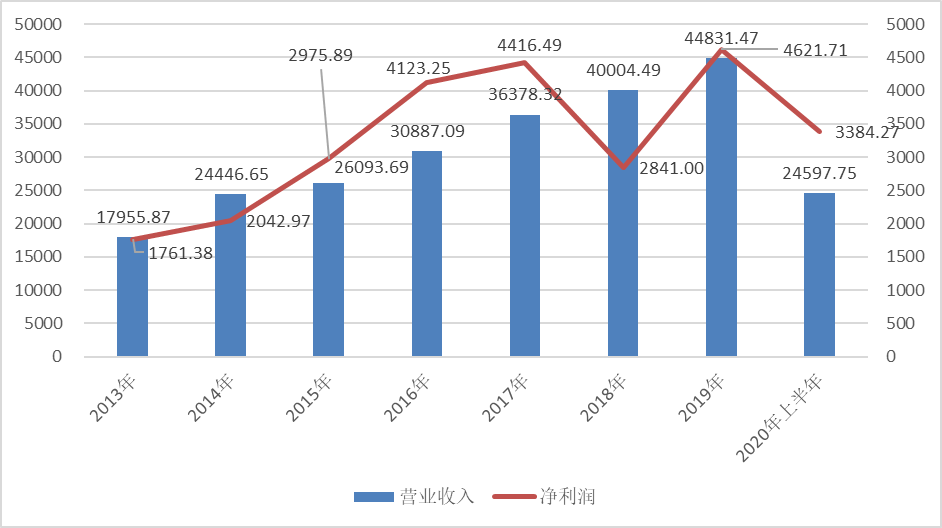

背靠安琪酵母这棵“大树”,又受到很多老牌品牌的认同,宏裕包材的硬实力又怎样呢?从近年来的主要财务指标来看,宏裕包材的增势简直相当强劲。先来看资产。截止到2020年上半年底,宏裕包材的资产合计为5.17亿元,归属于挂牌公司股东的净资产(简称“净资产”)为2.45亿元,相对于2013年的2.29亿元、8824.34万元,分别下降126.03%、177.86%。在此之后,其资产合计仅在2015年出现微幅下降,净资产更是连续维持正下滑。在资产规模维持扩张的同时,宏裕包材的资产债务率由2013年的61.44%,降至2020年上半年底的52.60%,但相对于2016年的高点38.47%,仍居于较高水平。

宏裕包材的资产状况(单位:万元)再来看营收和利润。2013年,宏裕包材的净利为1.80亿元,用上市的标准来评判还有不小的差别。依托安琪酵母的支持,再加上其它大客户的给力,宏裕包材的收入在之后很多年里一路向上,到2019年即将超过4.48亿元,增幅达到149.68%。2020年上半年,尽管遭到疫情的冲击,其收入仍超过2.46亿元,同比下降16.51%。

宏裕包材的总额和利润情况(单位:万元)在收入向上的同时,宏裕包材归属于挂牌公司股东的净收益(简称“净收入”)也推动了较快上涨:由2013年的1761.38万元,增至2019年的4621.71万元,增幅超过162.39%。期间,除了2018年由于原材料费用急剧下降造成上升外,其余年份净收入均维持正下滑。这还是很不容易的。最后来看利润率。相对于稳固向上的商誉、营收和净收入,宏裕包材的毛利率波动要大不少。2013年,其毛利率为18.45%;2014年,降至17.28%。随后4年,经历了一轮倒“V”字型翻转:先是连续下降至2016年的25.40%,达到区间峰值;接着就是三年上升,到2018年降至区间低点15.65%。2020年上半年,宏裕包材的毛利率为24.47%,接近2016年的峰值水平。

宏裕包材的收益率状况宏裕包材的净收入率曲线与毛利率非常相同:2013年为9.81%,2014年降至8.36%,随后经历了一轮先涨后跌,到2018年降至区间震荡7.10%。只其实,宏裕包材净收入率的高点出现在2020年上半年,达到13.76%,而不是毛利率最高的2016年。2013-2020年上半年,宏裕包材累计实现产值24.52亿元,净收入2.62亿元包装行业上市公司,平均净收入率为10.67%。用印刷圈的标准来考量,宏裕包材的毛利率并不算非常优异,甚至可以说是进入较低水准。然而,其平均达到10%的净收入率,在圈内却早已算是非常不错,相对软包装领域的上市公司,如永新股份,也并不进入下风。2019年,永新股份实现产值26.00亿元,净收入2.69亿元,净收益率为10.35%。有多少印刷业务在封闭体系内部循环?近年来,随着宏裕包材规模的扩张,安琪酵母在其收入中的占比有所增加。但毋庸置疑,大股东的鼎力支持,是其近年来维持快速演进的重要开创力。这让三好同学想到了7月底发过的一篇文章:在这篇文章中,三好同学曾提及:除了与顶正包材、秉信包装同属顶新国际实业的康师傅控股,国内最大的民企食品企业之一达利控股,以及比达利集团实力更大的乳品饮料企业康师傅控股,都建有自己的印刷包装厂。

也就是说:这些零食饼干巨头的非常一部分印刷包装业务,都是在自有封闭体系内部循环,而不是流向市场由内部企业自由竞争。安琪酵母的做法,与那些巨头如出一辙。而且,宏裕包材还是它专门定增收购的企业。三好同学以前总认为,印刷包装是高度市场化的自由竞争市场。如今看来,似乎也不尽然。所以,才会有老板在看完7月份的文章后发抱怨说:没法玩了,找个企业联合运营吧。市场上有这么多“吃不饱”的企业,用不完的“产能”,这些制品饮料巨头的业务为什么非要在自有封闭体系内部循环?成本考量可能是一方面,却并非问题的全部。因为自有制度内的封闭循环,未必成本更低。在利润之外,追求产业链的完整、可控性,可能是更重要的考虑。对顶新国际控股、达利集团、娃哈哈、安琪酵母这样年收入高达几十万元,乃至数百亿元的乳品饮料巨头而言,印刷包装是其不可或缺的配套产品。相对于利润和盈利,自有印刷包装厂高度的可控性,对保障主业的稳步运行更有意义。尤其是对像康师傅这样在全国布局的企业来说,与其每到一地都要寻求未必适配的内部供应商,不如借助快速复制自有工厂更有保障。稍微想想,就会看到:除了酒类饮品巨头,其他领域的一些印刷包装需求大户也有自建工厂的状况。

例如,贵州茅台旗下拥有申仁包装,五粮液旗下拥有普什集团、宜宾丽彩等多家印刷包装企业,上海烟草集团旗下拥有上海烟草包装印刷有限公司,更多的中烟公司则与内部企业成立了合资公司。而药包印刷企业九星印刷、环球印务的大股东分别是:华润三九医药控股有限公司、陕西医药股份控股。这么一扒,在封闭体系内部循环的印刷包装业务还真不少。只不过,有些需求大户为了缓解技术、效率与费用的难题,会选用与专业印刷包装企业合资合作,这就为内部企业提供了机会。有的机会还巨大,比如烟包。相对而言,商业印刷、纸箱印刷的行业化程度仍然要高不少。也正由于这么,这一领域才给了更多老板创业和成长的或许,对不对?就说到此处。最后,还是祝大家老板好运吧。版权所有,转载务必获取授权精彩文章推荐: