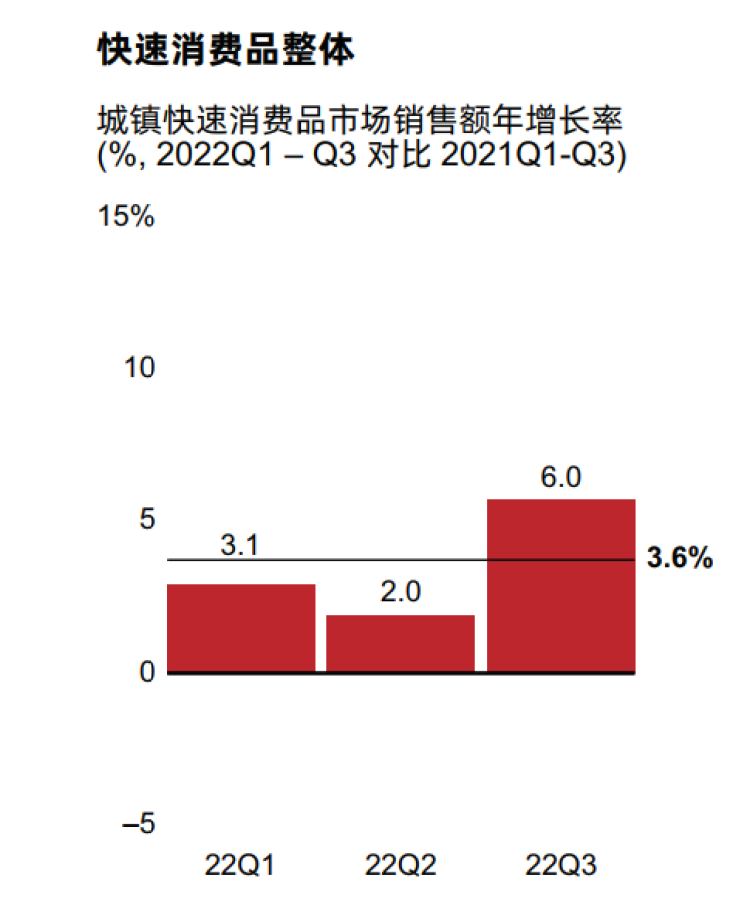

国内快速消费品行业利润较往年同期下降5.9%,成为推动销售额下降的主引擎。

消费者囤货行为是实现利润下降的缘由之一,且各品牌的产量均有所下降。

12月8日,贝恩公司知名中国合伙人Bruno表示。

据贝恩公司联合凯度消费者指数公布的《2022年美国购物者报告,系列二》显示,由于疫情带来的消费行为改变,包装制品产量进一步下降,以社区团购为代表的O2O模式同步兴起,而前几年热度颇高的新品牌,则由于大环境的不确认性和风险因素,逐渐丧失了消费者的追捧热情。

包装食品量价齐飞

疫情发生第三年,快消品仍然是大众的刚需。在包装制品、饮料、个人护理和家庭护理这四大品牌中,包装食品的下降势头最为显著。

报告显示,在2022年前三月份,包装制品对消费品行业的下降贡献达到50%,其平均价格也获得了2.6%的增长。

平均售价的提高,一方面是包装品牌开始走高档化路线。报告强调,随着消费者对产品原料和热量摄取认知的日渐提高,他们乐意为次支付更高的溢价。而另一方面,则是厂商考虑到通货膨胀压力,提高了产品单价。

然而,考虑到消费者的生活正在逐渐恢复以往,囤货趋势是否会大幅下去还不能预期。

凯度消费者指数大中华区总经理虞坚说,消费者囤货以后,家里也有众多方便面等包装制品,这些存货都必须一定时间进行消化。

今后更多不是借助销量驱动,而是要借助提供更高附加值的产品来满足消费者的意愿。

O2O渠道乘势而起

疫情影响也促使着渠道格局出现颠覆。

2022年前三月份,电商渠道增速与快速消费品行业整体增长基本持平,而小型线下店面业态和O2O商业则在疫情之下顺势而起。

由于消费者囤货需求激增、渴望获取即时满足,同时又想避开纯线上网购带来的订单履约问题,前三月份迅速消费品O2O渠道销售额较往年同期下降17%。

虞坚表示,例如麦当劳、沃尔玛、大润发这样的零售业,现在都把注意力放在了实时零售和社区营销。因为这些消费者将要不乐意一次买东西花两三个小时时间,而且也不再把买东西成为全家休闲的模式。

此外值得留意的是,便利店和杂货店渠道同比下降9%,一改此前颓势。报告强调,主要是之前疫情对交通物流市场产生了一定冲击,加上此前大体量人群聚集会带来病毒传播隐患,因此消费者出于方便性和安全性的视角,会更偏向于就近购买。

新品牌vs传统大牌

前几年食品包装行业,中小新品牌作为这些年轻人口中的谈资,便宜又好用的特点,使他们成了这些大牌的“平替”。但这三年,新品类推出的速度和热度仍然不如往前了。

对此,Bruno说食品包装行业,消费者起初偏向大品类或者说传统老牌品牌,是可以理解的。

虽然现在行业有众多不确认性和风险因素,消费者比起找新兴品牌购入,他们更偏向买它们熟悉传统的品类购买,这个做法也会变得安全。

虞坚也在访谈中表示,以往这些所谓的网红品牌或中小品牌都是得到资本的扶持,然而这几年资本注入的幅度在下降,这意味着,对于新品牌来说没有足够的营销资源。

一般而言,新品牌破圈的发力点都是在一些细分赛道,在狭窄市场,大品牌也会迅速跟进,从而挤压新品类的总量。所以在疫情之下,新品牌更是要把基础打扎实,才能在行业进行大量竞争。

然而整个大行业,仍然是以追求性价比为主,但我们也确实发现了一些高端化的机会,可以给消费者提供情绪价值。

品牌们也可以运用这段时间布局各个渠道,打好基本功,这才是将来穿越周期,走出危机的重要机会。