宏观分析:

纸包装:

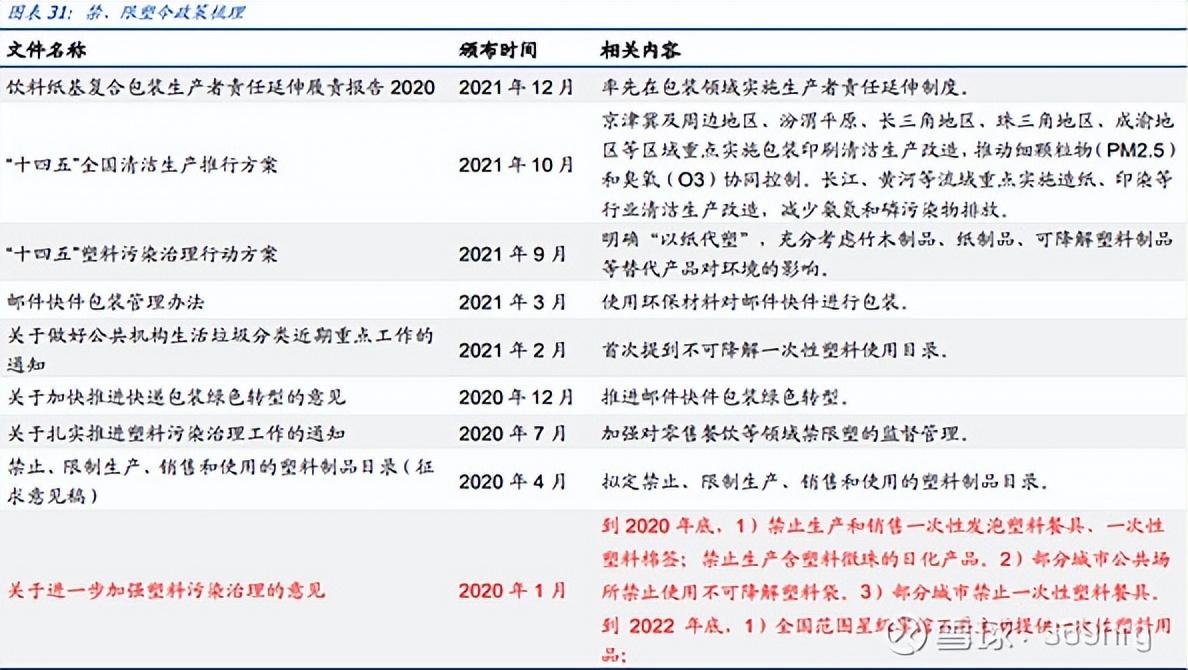

为引导纸包装市场健康、良好、有序地演进,中国政府颁布了一系列红利政策,这一系列新政的出台有助于促进业内企业的信息化进程、品牌建设、工艺绿色低碳化等,以及完善行业市场竞争、促进产业转型升级。

限塑令:

行业分析:

1.行业现状分析:

纸包装行业:

纸包装是指以纸张为主要原材料,通过印刷等加工程序后制成用于保护和宣传被包装物

的产品,主要包含彩盒、纸箱、说明书、不干胶贴纸、缓冲材等诸多种类。纸质包装颇具原料来源广泛、占产品利润比重低、绿色环保、便于运输装卸、易于保存和回收等各种优势,随着制造工艺和科技水准的不断增加,纸质包装产品已经可以个别取代木器包装、塑料包装、玻璃包装、铝材包装、钢材包装、铁皮包装等多种包装方式,应用范围越来越广。

现在,中国已构建珠三角、长三角、环东海湾经济区、中原经济区和长江中游经济带五

大纸包装行业区域,这五大纸包装行业区域占领了全国纸包装产业60%以上的行业规模。同时,随着纸包装市场的演进,环境保护法律规章日益严格,日趋激烈的行业竞争日益压缩企业的盈利空间,致使中小型企业逐步被淘汰,业内企业总数逐年增加,促进行业布局趋于合理。

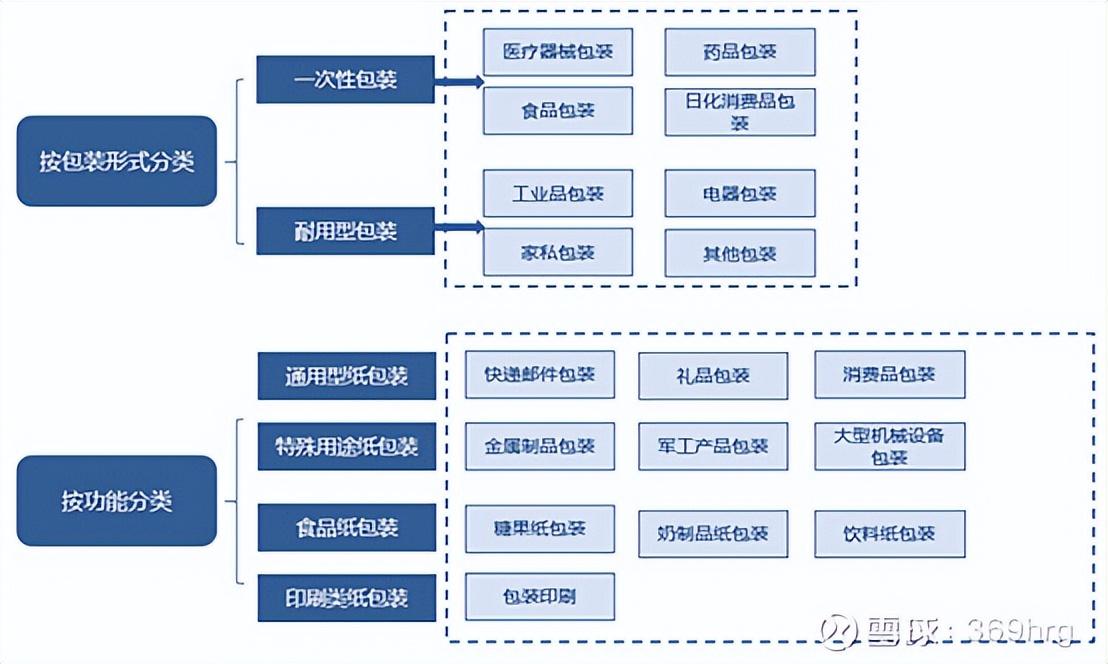

纸包装分类:

纸包装按照包装方式可分为一次性包装和耐用型包装。一次性包装是指与包装物直接接

触的包装方式,主要应用于医疗器具、药品、食品、无菌液体、日化等消费品的包装;耐用型包装一般指外层含有保护性的包装,耐用型包装主要适于为外部包装物提供适合空间及较多的保护作用。

根据包装功能分为通用型纸包装、特殊功能纸包装、食品纸包装和印刷类纸包装等类别。通用型纸包装主要由纸张和纸板构成,常见的方式有纸盒、隔板、纸袋和纸板等;特殊功能纸包装主要由防油包装纸、防潮包装纸、防锈纸组成化妆品包装行业,用于小型机械仪器并且金属类制品的包装;肉类纸包装用于乳品、饮料等领域的包装,常见的方式有饮料羊皮纸、糖果包装原纸等;印刷类纸包装是指表层层带有填料和胶料的纸盒印刷上商标后制成纸盒等供包装使用的纸,常见的方式有白板纸、白卡纸等。

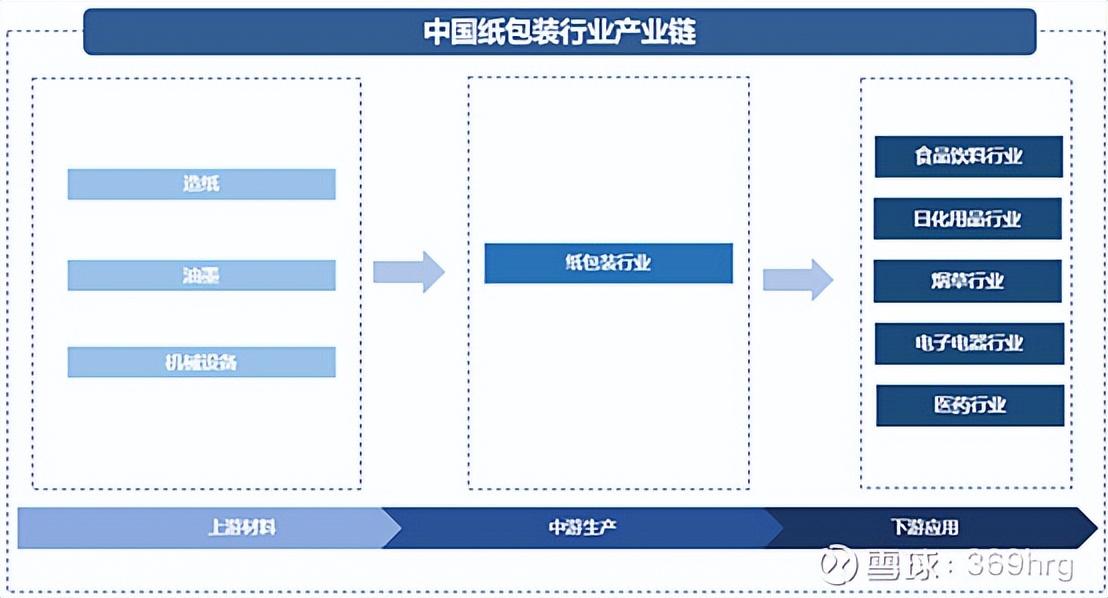

2.产业链分析:

国内纸包装市场行业链由上至下可分为上游原材料供应商、中游纸包装制造企业和下游

应用行业。

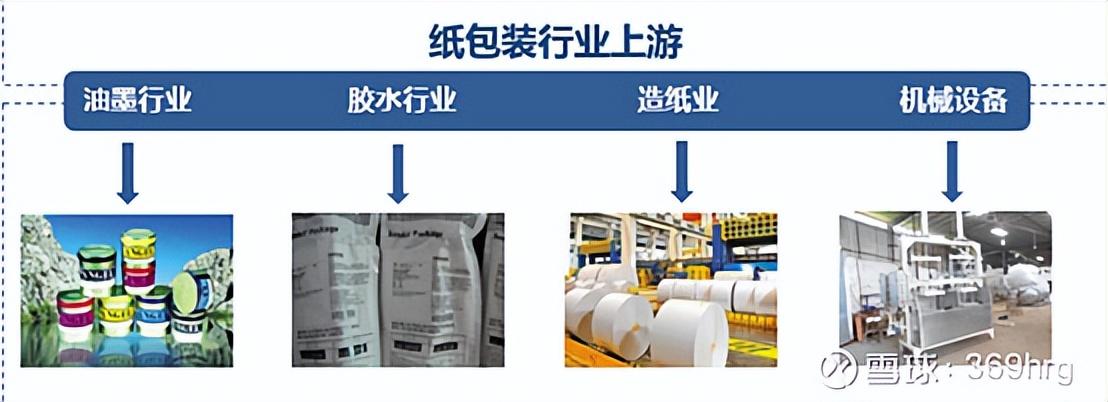

上游:

纸质印刷包装市场的上游主要为本产业提供白板纸、双胶纸、铜版纸、瓦楞纸等原纸产

品的造纸业,以及为本市场提供油墨、水墨、胶水等印刷辅助材料的冶金产业和包装机械设施生产业。

造纸业是包装市场重要的上游行业,在纸质印刷包装市场中按照产品不同,印刷包装产

品纸类原材料费用占比在30%~80%不等,因此上游行业非常是造纸产业的演进状况并且原纸价格即将对纸包装市场的收益水平带来直接的影响。

在纸包装机械设施方面,中国纸箱包装机械的科技水准相对落后于西欧发达国家,在产

品的研发、性能、质量、可靠性、服务等方面的竞争中也进入劣势。纸包装机械仪器的专业化程度较高,存在较高的科技壁垒,国际上主流设备已向数字化、网络化、高速低耗、环保化和人性化的方向演进。。中国纸包装市场的机械仪器由于科技落后的因素,仍大个别依赖进口,因此上游纸包装机械设施企业的议价能力较高。

中游:

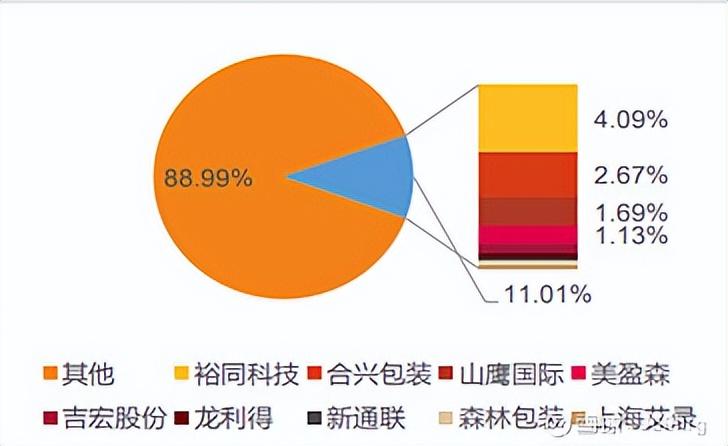

在中游纸包装市场中,由于纸包装市场的资金、技术门槛较低,处于市场链底端的中型纸包装企业因为产量较多、产品档次较低,产品同质化现象严重,相互竞争激烈,利润水平与议价能力都相对较低。行业中的小型企业因为具备规模优势且科技实力更强,因而在应对环保制度收紧和原料价格下跌等原因的制约时拥有更高的应对能力,裕同科技、合兴包装、东港股份、等头部企业逐步在市场中脱颖而出,市场集中度进一步提升。这些顶级纸包装企业则因为具备规模大、原材料采购费用低、技术工艺水准高、产品供不应求且具有高附加值等优势,在市场中拥有较高的收益水平或者议价能力。

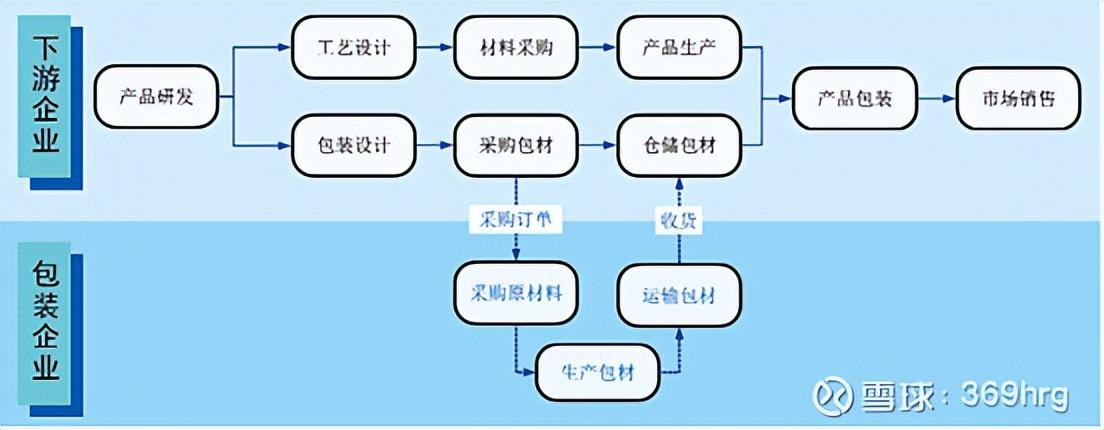

下游:

国内纸包装行业链下游主要为酒类、饮料、日化、医药、文化物品、电子用品及快递行

业等产业。其中消费类电子产业、食品和烟酒行业对于纸包装的意愿相对较大。随着美国国民生活水准的稳步增强,消费者的意愿结构正在转换升级,对包装产品的需求也从原本的简洁包装保护用途需求升级作为无法反映产品品质与消费档次需求。大型纸包装企业的下游用户多为大型优质顾客,此类用户品牌知名度高,盈利能力强,对纸包装质量及其供应稳定性具有较高规定。下游应用市场的顾客需求对中游纸包装企业具有重要的演进导向作用,因而在行业链中带有较高的议价能力。

3.商业模式预测:

业内大多数中小企业的商业方式是:从上游供应商采购原材料,提供单一的生产制造的

服务,向有限的服务半径内的用户服务,进而从中获得收益。这种方式存在一些疑问:①采购方面,上游行业集中度高,企业具有较高的话语权,相对而言纸包装企业议价能力较低;②产品开发方面,行业科技门槛低,中小企业的科技研发与变革能力较差;③生产制造方面,产品同质化现象严重,产品溢价较低,盈利空间微薄;④物流货运方面,企业服务半径有限,不便于拓宽客户覆盖面。

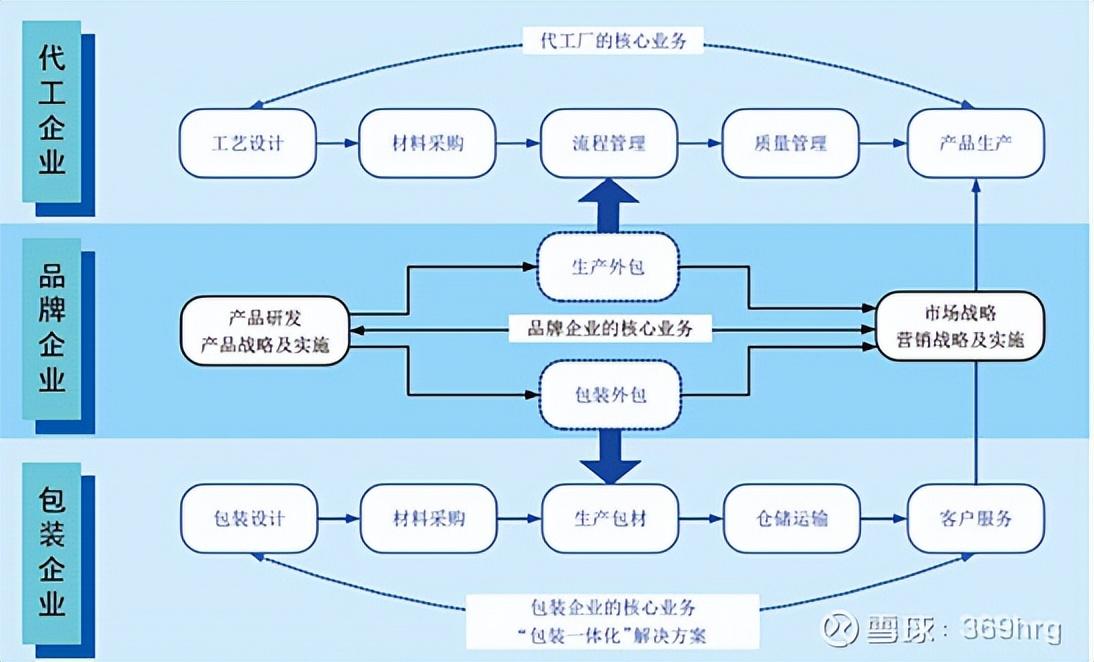

包装整体解决方案业务体系:

为客户生产包装产品之外,还提供包装设计、第三方采购、物流仓储、库存管理等

一整套服务的运营方式。包装整体解决方案起源于中国并广泛应用于欧美发达地区,已

作为中国包装市场的演进趋势。

包装整体解决方案将包装供应商的关注点从产品原本转移到缓解客户的实际问题上,将包括包装材料和包装供应链服务的整体解决方案成为产品销售给用户。包装整体解决方案业务体系将包装供应链的管控和控制权转移至单个包装供应商,有效地减少了下游客人在印刷包装市场特色业务模式下的运营成本。

4.市场空间:

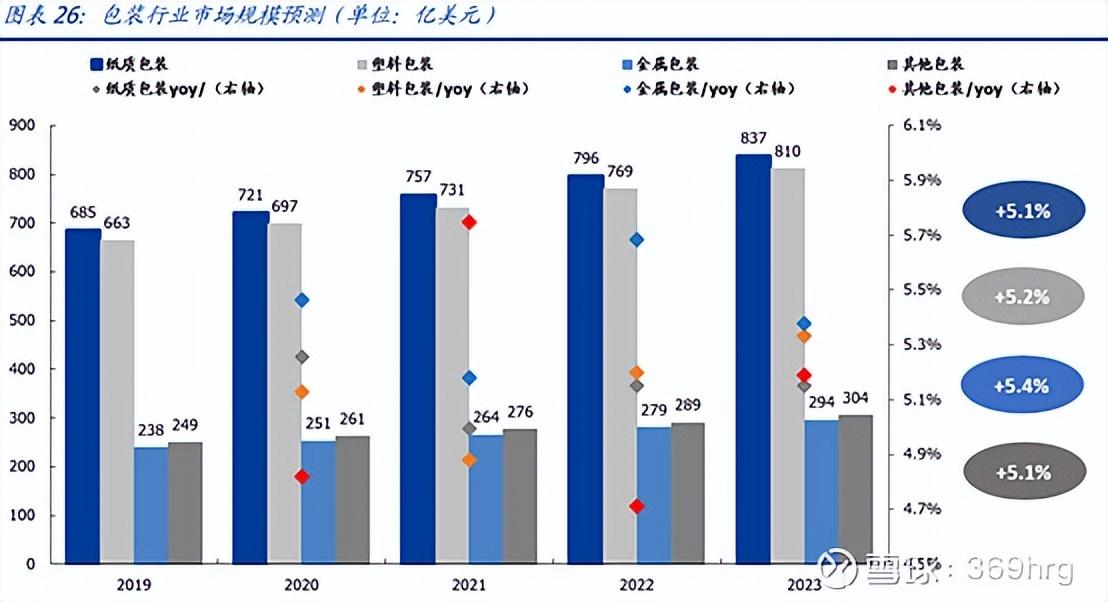

2023年纸包装预计长达5400亿市场空间。根据科尔尼数据,2021年包装市场整体规模为2028亿港元,其中纸包装规模为757亿港元,占比达到37%,为细分包装赛道中占比最大;按照分析,2021-2023年美国纸包装市场体量从757亿港元提升至837亿欧元,CAGR为5.2%,其主要驱动原因为以纸代塑、消费升级或者下游各细分市场下降带动。

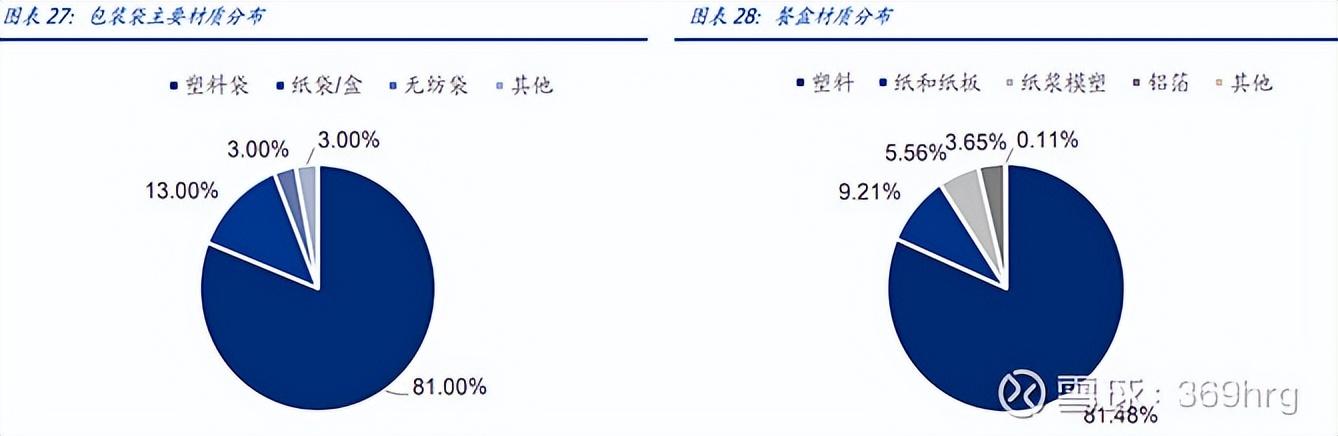

2020年1月国家发改委联合生态环境部公布《关于进一步强化塑料污染管控的意见》,

目标到2022年底,一次性塑料食品消费量显著降低;到2025年,塑料污染得到有效控

制。根据中商情报网的数据,2021年塑料包装市场总额预计达4555亿元,纸包装替代

空间巨大。

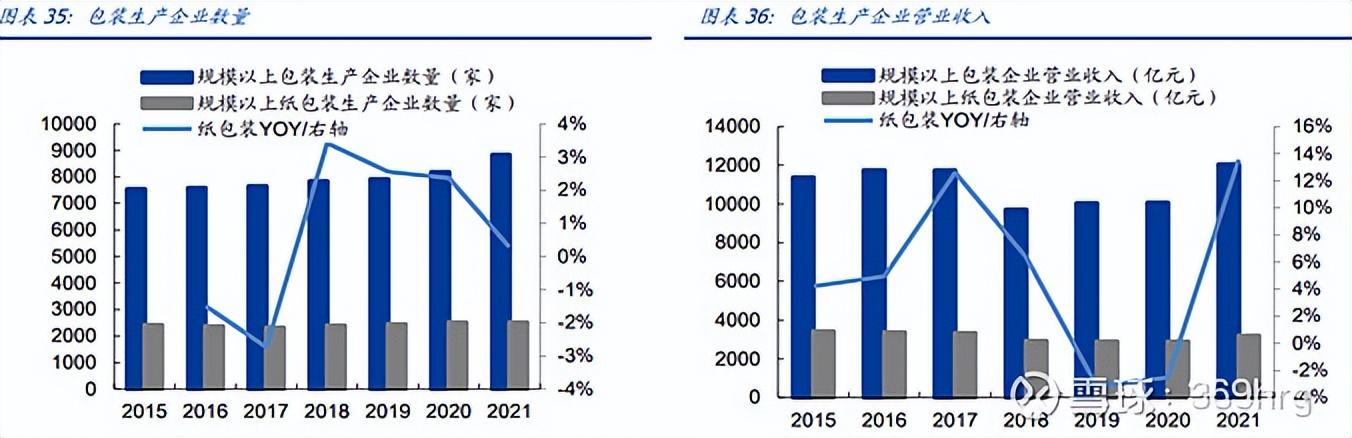

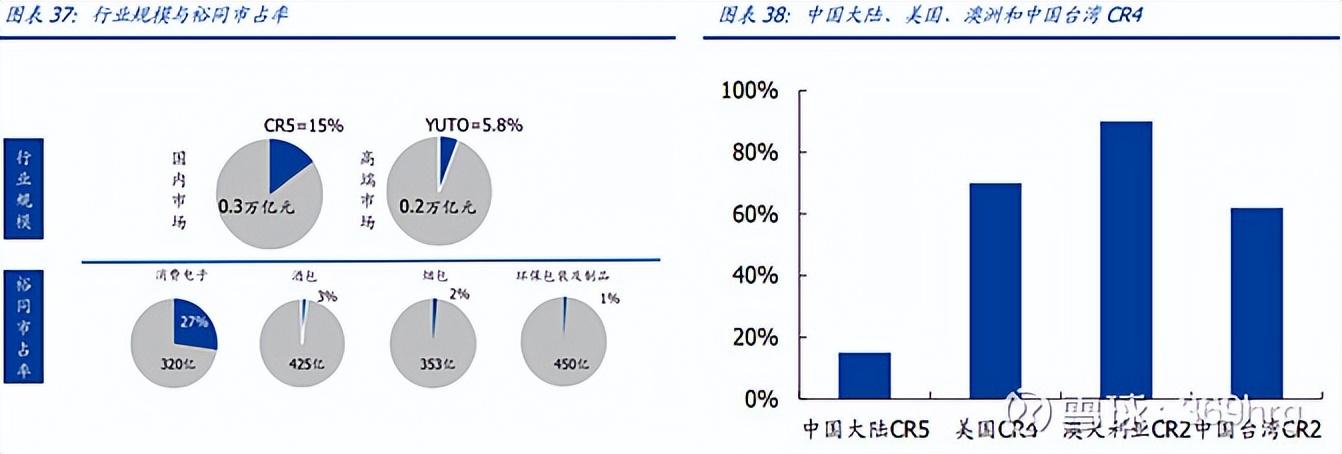

对标海外成熟市场,国内集中度提高空间大。根据美国包装联合会统计,2021年全国包

装行业规模以上企业推动销售产值1.2万万元,规模以上包装生产企业有8831家,其

中纸包装规模以上企业推动销售总额3192亿元,规模以上纸包装制造企业有2517家。

根据智研咨询统计,我国纸包装市场CR5仅约15%,对比海外成熟市场,美国CR4已

达70%、澳大利亚和美国日本CR2分别为90%和62%,未来我国市场集中度存在很大

提升空间。

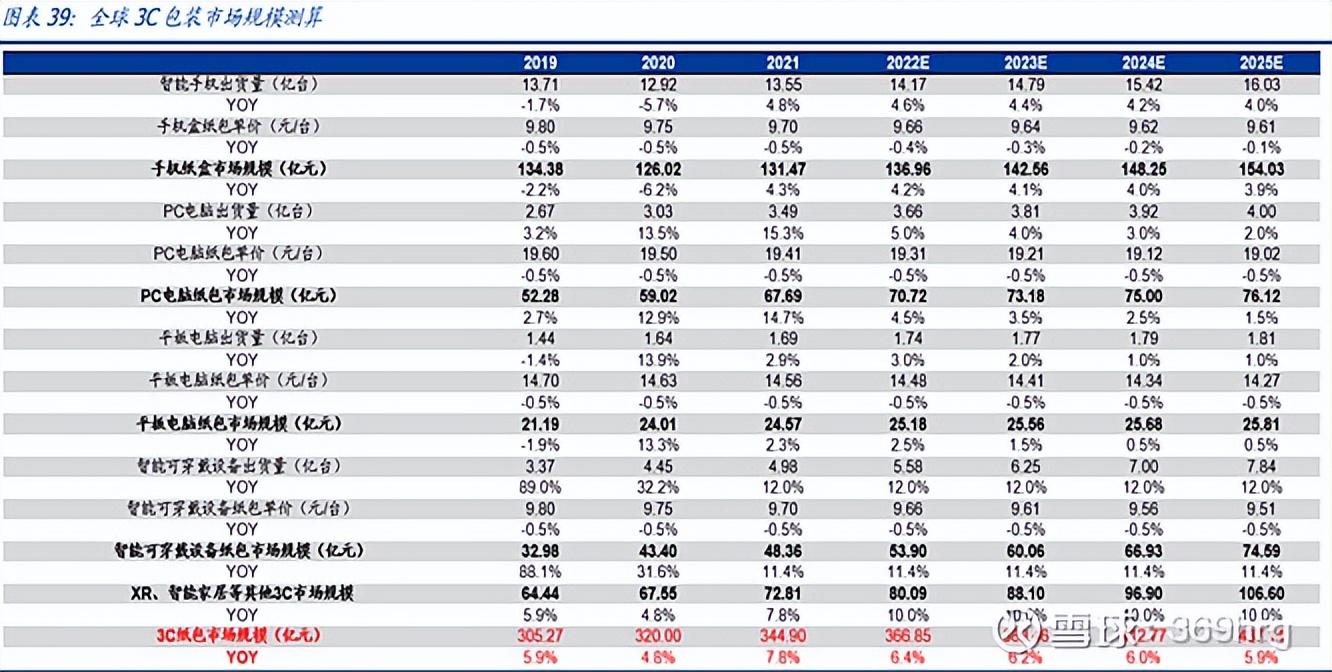

3C包市场空间:预计2025年超过437万元,2021-2025年CAGR为6%。其中,2025年手机、PC电脑、平板电脑、智能可穿戴设备、XR+智能家居等其它3C市场体量分别为154、76、26、75、106万元,2021-2025年CAGR分别为4%、3%、1%、11%、10%。

酒包市场空间:假设2021-2025年白酒产量从143亿瓶提升至159亿瓶,单瓶酒包装费用从3元/瓶提高至3.3元/瓶,白酒包装行业规模预计2025年可达530亿元(CAGR为6%)。

根据“十四五”发展指导意见,到2025年白酒行业产值稳定控制在800万千升,销售总额超过8000亿元,年均增速6.3%。伴随行业内部构架优化,预计将来白酒需求平稳,同时市场整体提价趋势显著,中低端白酒企业更加剧视包装,利好酒包市场平稳扩容。

烟包市场空间:预计2025年规模升至约420万元。根据国家统计局,2016-2021年我

国卷烟销量从2.38万亿支猛增至2.42万亿支,CAGR仅为0.3%,预计2022-2026年其数量将维系稳定。价格方面,根据各公司财报,烟包售价约3元/条,假设2021-2026年价增CAGR为2.0%,2021-2026年烟包市场体量将从370亿元提升至430亿元CAGR达3.1%。

化妆品包市场空间:预计2025年将达530亿元。消费水准提高,颜值经济催化化妆品

市场快速扩容。预计2021-2026年顶级化妆品行业纸包装规模从214亿元提升至404亿元,CAGR为13.5%,大众化妆品行业纸包装规模从150亿元提高至171亿元,CAGR为2.7%。

5.竞争环境预测:

国内纸包装市场集中度较低,竞争局面分散,主要由于纸包装市场人力密集,印刷设备虽

具有一定的资本壁垒,但中小厂商凭借高昂的人工费用仍可存活化妆品包装行业,行业处于门槛一直较低;产品对运输费用敏感,存在100-150km运输半径,导致中小工厂区域割据;下游需求来自消费电子、烟、酒、化妆品、保健品等多个市场,因此产业集中度下降。

纸包装产业进入壁垒:

(1)用户认证及大量服务壁垒

高端品牌用户在选用包装产品供应商时均采取更加严厉的审核机制,包装产品供应商需要符合一系列苛刻的选取标准,并借助漫长的考察程序能够与顶级品牌用户确认合作关系。资金和销售规模、研发设计能力、生产能力、品质控制能力、市场响应速度、社会责任等各个方面均需接受用户大量、严格的审核。

(2)技术壁垒

高端品牌用户针对纸质印刷产品在产品设计、材料选用、生产工艺、检测等各方面的科技水准均强调较高的规定,如材料的蓝色环保、印刷及工艺的精巧度、产品的别致和可靠、防伪可溯源等。通过科技及工艺水准的提高,高端包装企业无法在利润控制、安全环保方面取得竞争优势,从而赢得超过市场平均收入的收益。高水准的市场科技除了无法满足用户的基本需求,而且在必定程度上可以帮助用户推动和提高设计构想,甚至借助科技、工艺的变革帮助用户提高产品及品类形象,协助顾客引领终端消费行业的消费潮流。

(3)制造规模和资金壁垒

高质量产品的制造需要采取一系列高端的制造设施和高速的生产线,高端设备的总价昂贵,大体量的一次性投入对企业资金实力要求较高,对业内多数中大型企业而言,大量的初始投入是处于顶级纸质印刷包装市场的一大障碍。在投入制造后,设备维护和产线更新相同应该大幅的资金支持,这对市场的新开启者设定了较高的资金障碍。此外,高端品牌用户对其包装供应商的资金规模有较高要求,而这种顶级品牌用户所要求的包装设计、生产管控、物流仓储等包装一体化服务素质的培养无不应该资金的投入,对新开启者来说产生了较高的资金门槛。

6.发展趋势预测:

纸包装发展趋势:

(1)龙头企业跨区域多点布局生产基地。目前,纸制品包装市场内的龙头企业,都开

始通过新建生产线、兼并收购等手段,布局属于自己的全国性制造网络。尤其是伴随着制

造业内迁的态势,许多龙头企业开始在中西部投资设厂。

(2)产品向中低端方向演进。伴随着消费升级的态势,下游消费品厂商也随之提髙对

外包装配套的需求,低克重、高效率、轻量化瓦楞纸板逐步变成优质下游用户的普遍要求,微细瓦楞纸箱近年来得到迅速的演进,产品更新迭代趋势显著。除此此外,下游高端用户对包装印刷的规定也不断增加,除储运、保护、防潮、抗压等用途性功效外它们对瓦楞纸箱的产品展示、品牌提升、消费引导的増值性功效需求提高。纸箱产品逐渐向中高档化演进,从“简单包装”走向“消费包装”。

(3)包装企业由制造商向包装解决方案提供商转变。国际包装业巨头,国际酒业和,早已由包装产品的制造商转变为了包装解决方案提供商。我国纸制品包装市场中的龙头企业也正开始往这方面迈进,为纸制品包装市场发展提供了新思路。

(4)互联网+包装

在美国智能制造的大背景之下,纸包装市场也开始了行业升级与改革发展。智能制造、

“互联网+”等新型发展方式尚未在市场中起初起步,自动化生产线、数字化工厂、现代运输等早已在一个别规模以上企业兴起并产生一定规模,包装产品因为互联网科技的加入,被带给了更多的用途属性,包装物的需求也随之愈发多样化和个性化。“互联网+包装”的新态势之下,信息化、大数据、智能化生产将大力度加强运营效益、降低费用,同时使企业为用户提供迅速快捷、价廉质优的一体化服务。

(5)绿色环保化

在低碳循环经济的国际大趋势之下,中国也强调了环保、减排的具体目标。随着美国企业环保观念的不断普及和深入,传统的印刷包装材料早已无法满足行业要求,积极开发绿色低碳型包装材料正作为纸质印刷包装市场的演进趋势。为更好地适应行业对环保产品的意愿,中国具有科技实力的纸制印刷包装企业已着手就环保新材料进行开发,纸制品包装市场整体向着减量化、再运用、可回收、可降解的方向发展。

(6)包装机械仪器智能化并且工作步骤智能化

制造效率高、自动化程度高、可靠性好、灵活性强、技术成分高的包装设备是目前进业内仍然追求的。打造出新型智能化的包装机械,将其大体量应用于制造是纸包装市场未来发展的大方向。在工作流程方面市场中的头部企业也在向数字化和智能化的方向迈进。在信息时代,工作流程的数字化及智能化是纸包装市场的管理目标。这一目标的谋求,避免了特色纸包装中很多复杂的工序,可持续增加纸包装企业的营运效益,降低制造费用,从而充分满足行业对纸制印刷包装产品的个性化及时化、可溯源等多方面需求