2023年9月20日,美狮传媒数据中心(MS DATA)在CPiS 2023论坛上正式揭晓中国包装创新百强买家榜单,并梳理了三年榜单背后发现的包装应用趋势。

包装发展到今天,已经不仅仅是产品的外衣,更是一项关乎环保、消费者体验和品牌价值的关键因素。而且,我们正处于一场数字化和可持续性的革命之中,包装供应链正面临着来自各个方向的新变量,这些变量正在深刻地重塑着包装行业的格局……

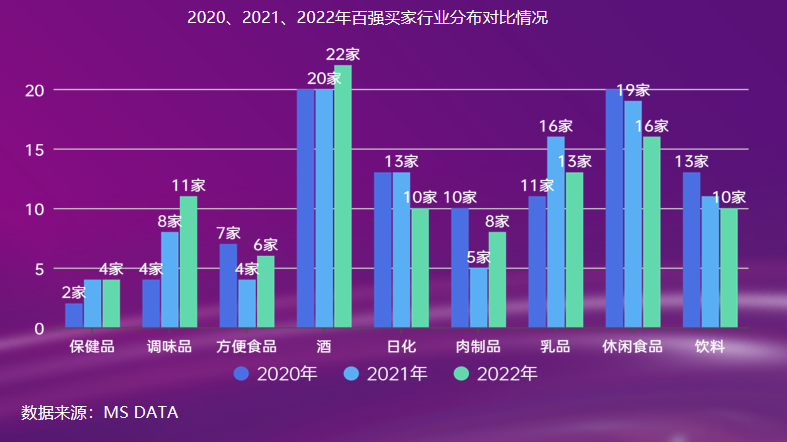

从百强买家榜单看新变量

对比三年中国包装创新百强买家榜单入选企业,我们可以发现,调味品行业的入选企业在持续增长。尽管受到疫情的影响,但调味品作为民生相关的必需品,大多数品类仍然实现了较为稳健的复合增长。

从调味品企业2023年半年报的利润数据也可以看到,调味品行业发展态势较好,未来行业的发展将更多强调高质量发展,包装需不断升级,迎合C端调味品消费需求精细化、消费场景多元化的趋势。

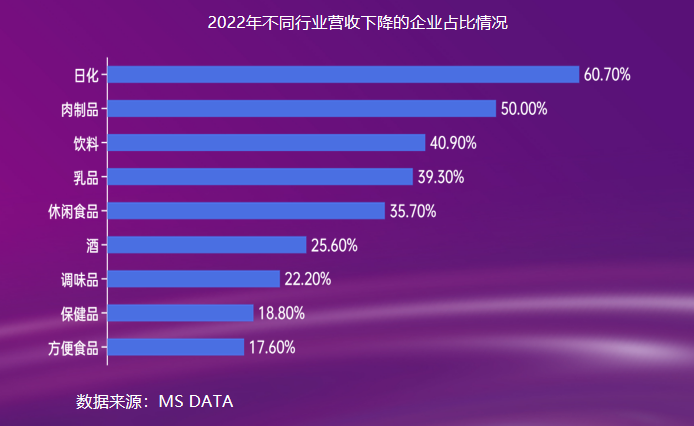

2022年,日化行业受疫情影响最大,营收业绩下降的日化企业数量占其总量的份额高达60.7%。疫情三年,日化美妆消费变得更为谨慎和“精致抠”,品牌亟需找寻更经济实惠的、差异化竞争的包装方案。

2023年,多数日化企业的半年度业绩取得了不错的增速,不过考虑到去年同期的低基数,因此目前的情况离真正复苏还有不小的距离。目前,日化行业已进入调整期,越来越多的品牌聚焦大单品、多品牌战略,这对包装的研发实力和效率提出了更高的要求。

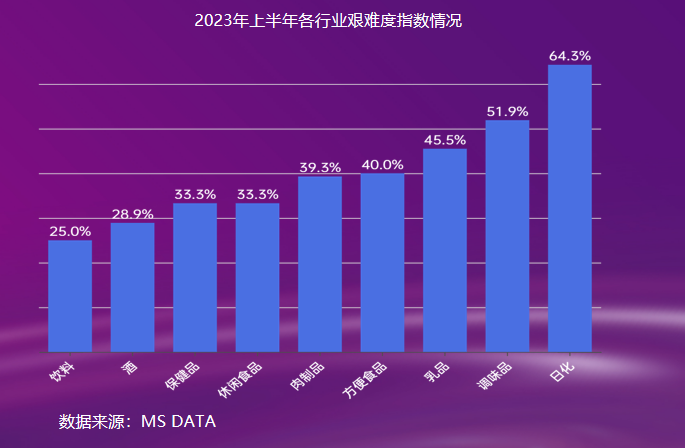

2023年不少行业的从业者感觉内卷、艰难,我们可以用数据来看一下具体有多难。从行业艰难度指数可以看出,日化行业的形势依然严峻。其次是调味品行业和乳品行业,饮料行业亏损企业比例最低,行业开始回暖。备注:备注:行业艰难度 =(亏损公司数量 + 未亏损但营收同比增速低于“营收艰难线”的公司数量)/ 行业样本公司总数

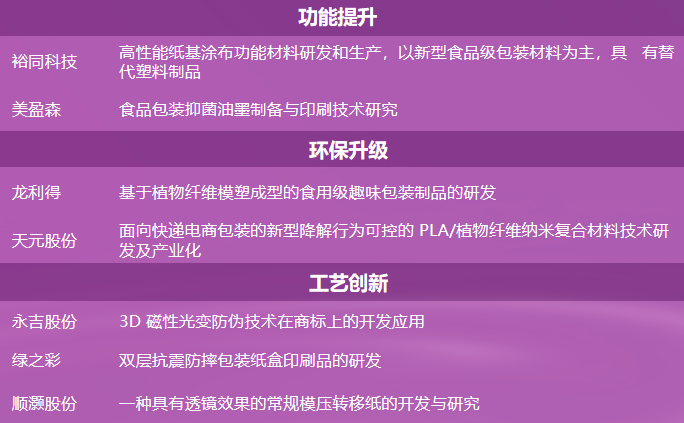

从2021和2022两年的研发投入TOP企业的数据可以看到,尽管环境艰难 ,但企业的研发投入并未减少,且持续加大投入。面对消费者需求的变化以及竞争激烈的市场环境,企业需要不断修炼内功,加强研发创新以满足新的需求,才能保持竞争优势。

从终端市场看新变量

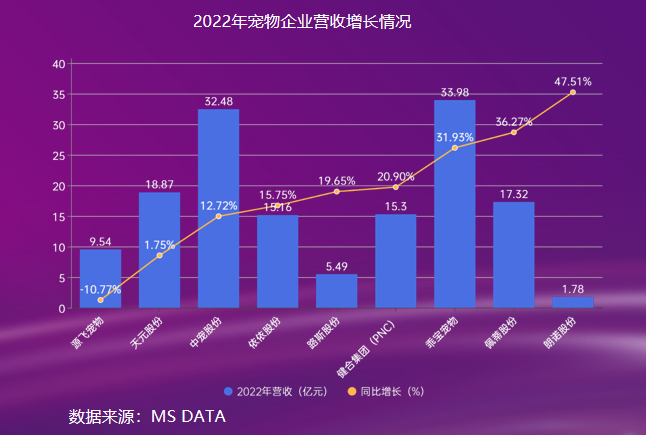

2022年,中国宠物行业市场规模达到847亿元,是全球第二大的宠物市场。相较于全球第一大宠物经济体美国,中国仍有非常高的潜力发展空间。从2022年以及2023年上半年宠物企业的营收业绩表现可以看到这个赛道正在蓬勃发展。

宠物人性化、高端化正在推动宠物产品市场的创新,新产品,新包装不断涌现,消费者对于宠物产品的包装提出了更多元的需求,宠物产品包装未来将大有可为。

消费者对于健康的进阶需求,持续推进保健品市场实现韧性增长。2022年,医药企业的保健品产品业务增长迅猛,如哈药股份的保健品业务增速高达650.92%。从汤臣倍健、健合等保健品企业2023上半年度业绩同样可以感受到保健品高速增长的态势。随着年轻一代对于保健品的购买力逐渐加强,新的消费习惯和产品偏好正在孕育出一个与以往不尽相同的健康产品新市场。如何通过包装突出品牌价值,赢得年轻人的青睐,将成为保健品公司塑造竞争力的重要考量之一。

2022年,预制菜势起,多家企业不断向C端预制菜市场推进,营收大幅增长。2023年,预制菜产业迎来强有力的政策支持,这个年轻的产业将给包装行业带来新的机会。预制菜产业已经进入2.0发展阶段,越来越多的预制菜新兴品牌和龙头企业都在挖掘细分化的场景,从预制菜C端消费者需求场景出发,为消费者提供个性化、不断迭代的产品体验。

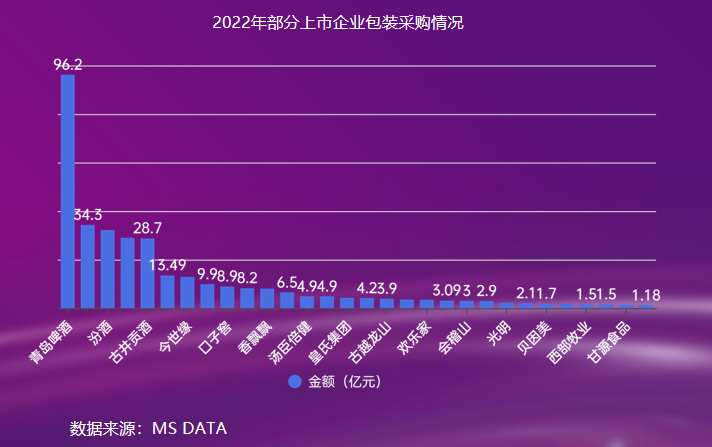

2022年,26.13%的企业营收业绩出现下滑,金龙鱼、西王食品、康师傅、绝味食品等多家企业年报中均提到,疫情影响以及材料成本上涨是导致业绩下滑的共同原因。2022年披露的上市企业包装采购金额均逐年上涨,成本控制压力加大。

在过去几年里,环保和可持续性已经成为快消品行业关心的重点。同时,消费者越来越关注企业的环境责任,品牌也在持续研发创新的环保包装方案,将环保目标变挑战为机遇。从美狮杯包装创新及可持续发展大奖的评选活动中,我们可以看到环保包装进程在提速,我们有越来越多的环保案例可以拿出来说了,企业对于环保包装的要求也在不断提升。

市场监管总局于2021年8月10日发布强制性国家标准GB 23350-2021《限制商品过度包装要求食品和化妆品》,该标准已于今年9月1日正式实施。标准从包装成本、包装层数和包装空隙率三个方面进行了规定。这对月饼、茶叶、粽子、保健品等礼品包装提出了新的挑战。

从消费者看新变量

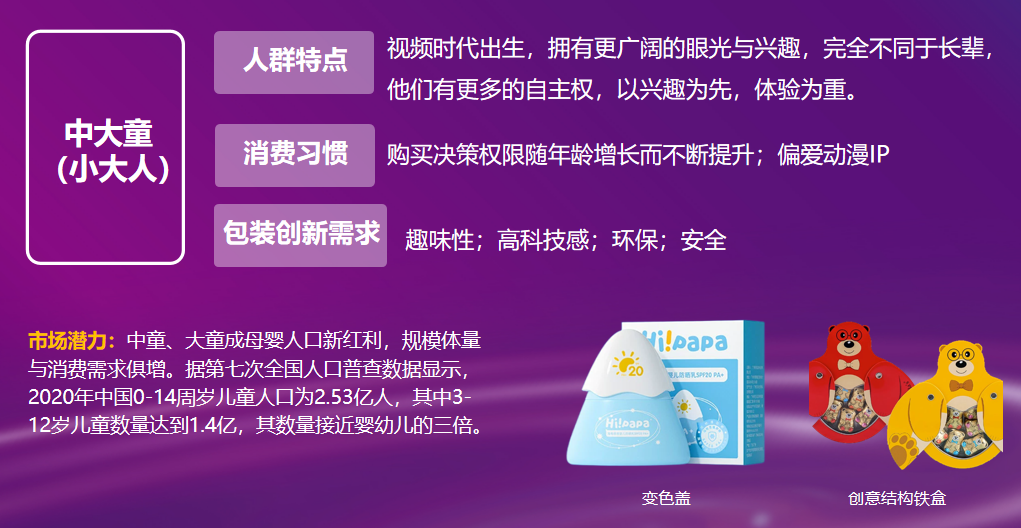

消费者的需求正变得越来越多样化和个性化。为了更深入地了解消费者的需求变化,我们今年针对十大消费群体进行了细分研究,分析每个消费群体的消费特点和包装创新的机会点。另外,我们还看到中童、大童已经成为母婴人口新红利,规模体量与消费需求俱增,其数量接近婴幼儿的三倍。这个群体在视频时代出生,拥有更广阔的眼光与兴趣,以兴趣为先,体验为重。他们对于包装有着更高的要求,趣味性、高科技感、环保等包装更容易打动这个消费群体。

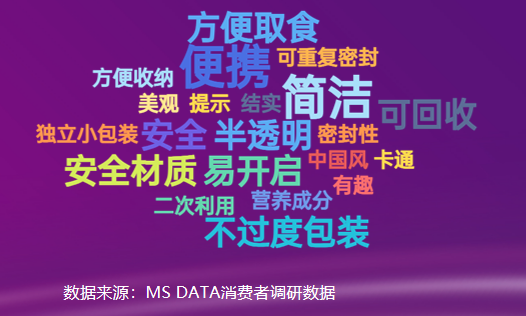

同时,精致懒宅消费者的队伍也在壮大,他们要求给消费做减法,给体验做加法。所以定量包装、易开启、便捷化的包装将是创新的重点。

针对目前一些比较热门的消费场景,我们也总结了相应的场景包装特点。同时在户外露营场景下继续延伸,提出“大户外”的场景创新需求。这是因为政策支持和潮流双向带动,“大户外”氛围将逐渐浓厚,户外市场仍有较大发展空间。一些高颜值;易携带;氛围感设计;方便晒圈的包装产品可以更好地满足这个场景的体验要求。

在渠道上,除了仓储会员店、便利店和直播电商等细分渠道,今年新增了即时零售渠道。有数据显示,京东到家年度总交易额(GMV)达708亿元人民币,同比增长30%。这个新兴渠道对于包装有一些特别的要求,比如多联包装、中型包装会有更多的应用机会。

当前消费呈现分级的特点。一方面,消费升级如火如荼地进行,另一方面,消费升级结构分化。消费者对产品包装的期待也正在发生改变。不止于颜值,消费者对于包装的过度问题也备受关注。

消费分级时代需要精细化的策略,消费分级绝不是消费降级。消费者对产品包装的要求正在提升,无论是功能性还是开启性能上,都提出了更高的要求。

从供应链看新变量

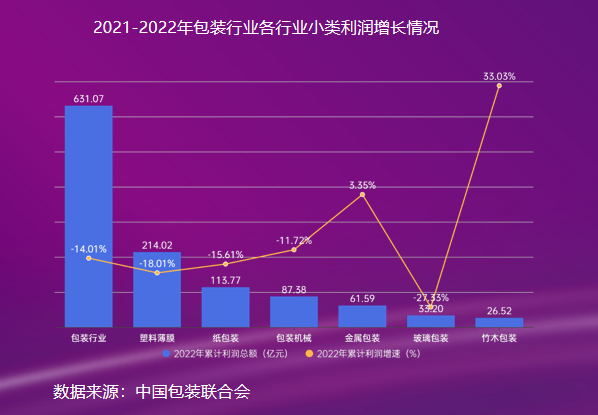

经济下行,消费者需求减弱,包装行业形式不容乐观。无论是2022年还是2023年上半年,我国包装企业的盈利表现较差,营收利润大幅下降,企业亟待转型升级。

在整体低迷的市场环境下,部分企业积极寻求上市融资,寻求高质量的发展。另外,来自中国包装联合会的数据统计,2022年我国包装行业规模以上企业9860家,企业数比上年增加1029家。

从包装的产业政策历程来看,绿色和环保一直是包装行业政策的主要内容。国家采取了各种政策来支持包装新材料的发展,这些政策旨在促进可持续包装、减少废弃物、降低环境影响并鼓励创新。

另一方面,消费者需求重构也在推动包装行业迎来一系列的变革和创新。包装供应链企业将以新视角新技术升级迭代、挖掘重组消费者需求作为突破口。具体我们从不同包材行业来看一下发展变化。

在纸包装行业,随着环保意识的增强,纸包装在替代塑料和其他不可降解材料方面变得越来越受欢迎。纸包装供应链各企业正在协力,通过添加防水、抗菌、阻隔性等功能来满足不同产品的需求。

持续性是当前软包装行业的主要趋势之一。软包装产业链正在尽量使用同一种材质来制造软包装,以降低包装的复杂性、提高可回收性和可循环性。

受到可持续性利好的影响,金属包装行业发展态势良好,2022年,头部金属包装企业研发重点主要从安全性、个性化、便捷性等方面展开技术攻关。

从经济形势到供应链,从消费者需求到可持续发展,这些新的变量都预示着我们的包装市场亟待转型升级!包装行业需要一起合力共创柔性化,性价比高、可持续发展的包装解决方案!更多报告内容,请加入“包装行业报告干货”知识星球查看。

CPiS2023将于今天正式拉开序幕

CPiS2023包装创新工坊如约而至

CPiS2023包装力论坛——新变量正在重塑包装供应链

第13届美狮杯包装创新及可持续发展大奖颁奖典礼圆满成功!

美狮杯博斯特包装产业链创新卓越奖颁奖典礼圆满成功!

CPiS2023【上新了!包装】--海量新品引领包装创新风潮!AI体验增加包装创新灵感!

CPiS2023论坛第2日,包装大讲堂&MINITALK演讲成功召开!

CPiS 2023丨展区大揭秘

激发川渝特色产业包装革新,调味品/预制菜包装创新时间成功举办

CPiS2023美狮会员VIP对接活动——精准对接&高效沟通

扫描二维码

观看CPiS2023现场相册