产业链:上游原材料供应充足,下游应用领域市场规模不断扩大

金属包装是指采用金属板材,针对不同用途制做的各类不同方式的薄壁包装容器,是中国包装业的重要组成部份。产品种类主要包括印铁制罐、铝制罐、钢桶、瓶盖、瓶塞、气雾罐等。金属包装制品分类丰富,覆盖多个应用领域金属包装成为工业的重要组成部份的缘由,但是其产量约占我国包装工业总产量的10%,由于它有着其他包装所不可替代的包装形式,比如牢靠性、密封性、金属纹样魅力多样等。可应用于乳品、饮料、糖果、医药和不同种类礼品包装等提供包装服务。

金属包装行业上游主要为原材料及包装专用设备供应商,其中原材料主要包括钢铁、铝材等,原材料的价钱将对金属包装成本和金属包装企业收益形成直接影响。中游主要为金属包装容器的生产与制造,金属包装容器主要产品种类有金属桶、金属罐、异形罐、金属气雾罐和金属封闭器等。下游为金属包装的应用领域,包括乳品、饮料、日用具、化工、医药等行业。

铝板是由铝和其它合金元素制造的制品,其主要金属元素是铝,再加上一些合金元素,增强铝板的性能。铝板具有设计灵活、坚硬、构造轻巧等特性,应用领域非常广泛。随着国民经济发展水平提高与国家对铝板行业的新政支持力度加强,我国铝板市场发展良好。近些年来我国建筑领域和工业领域对铝板的需求不断降低,我国铝板消费量保持下降态势;同时国外铝板行业结构得到优化,铜材企业生产效率提高,产能不断加强,促进了我国铝板产值的增速。据国家统计局数据显示,近些年来我国铝板产值整体呈上升趋势,2021年全省铝板产值达到6105.2万吨,环比下降5.64%,相较2017年全省铝板年产值降低了272.8万吨。2022年1-6月期间,全省铝板总产值为2999.35万吨。

钢材工业是国民经济的重要基础产业,是建设现代化强国的重要支撑。近些年来国家部委相继颁授多部新政深入推动钢材工业供给侧结构性变革,化解过程产能,优化产业结构等,不断驱动钢材工业的高质量发展。钢材作为国家建设和实现五化必不可少的重要物质基础,是使用最多的材料之一,现在已成为工业、建筑业等行业和人们日常生活不可或缺的成份。据统计,我国的钢材供给保持连年稳定上升的走势,2017-2021年期间,全省钢材产值由10.46亿吨上升至13.37亿吨,期间全省钢材年产值下降了2.91亿吨。铝板和钢材作为金属包装行业上游的主要原材料,其产值的充足供应为金属包装行业提供了稳定的发展环境。

啤酒行业是金属包装应用最广泛的下集会业之一,许多啤酒罐生产中都需用到金属包装。随着啤酒市场的景气势提升,啤酒行业收入降低,将不断带动金属包装的需求规模增速。据统计,我国在2020年全年啤酒类累计零售额达到2294万元,环比下降14%。2021年全年啤酒类累计零售额达到2808万元,环比下降20.4%,增长相较上年提升了6.4个百分点。

医药包装是医药产业的重要组成部份,直接接触药品的包装材料容器是构成药品的基本要素,对药品质量和服药安全有重要影响。为此,国家在医药行业新政规划中,将医药包装置于与药品同等的地位,而不是配套行业,指出要同步开发医药包装材料与药品的研究,加强对医药包装行业的扶持力度。在新政利空及社会医疗药品需求迅速下降的环境下,我国医药包装行业市场规模不断扩张,由2015年的790.2万元下降至2021年的1358.6万元,期间医药包装市场规模增量达到568.4万元。因为金属包装材料具有较高的稳定性,才能保证被包装物的相对安全与长久质量,被广泛应用于医药包装行业,因此下游医药包装行业的良好发展,将为金属包装产业提供宽广发展空间。

相关报告:智研咨询发布的《2023-2029年中国金属包装行业市场经营管理及未来趋势预测报告》

发展现况:行业步入结构调整期,市场规模有所削减

我国金属包装行业起步于20世纪50年代,60、70年代得到初步发展。随着变革开放与经济体制变革的不断深化,国外金属包装进入成长期,步入金属包装行业的企业数目迅速降低。20世纪90年代,因为金属包装企业生产工艺技术不够成熟、行业监管体系仍未建立同时未产生较大的消费市场金属包装行业,金属包装市场出现了无序恶性竞争局面,造成大量企业巨亏,内资撤离国外市场,行业进入困难时期。21世纪以来,随着国民经济水平的提高和社会消费升级,全省乳品啤酒、日用化装品、药品、化工等行业迎来高速发展,对金属包装的市场需求也急剧降低,金属包装行业也进入快速发展期。到2015年至今,随着国家严格把控乳品、饮料、医药安全标准,颁布相关新政法规,淘汰掉部份生产经营不符合标准质量的企业,导致下集会业对金属包装需求规模的降低;同时随着供给侧结构变革不断升入,部份产能落后的金属包装企业逐步出局。供给需求端共同削减,致使国外金属包装市场规模有所下降,我国金属包装行业步入结构调整期。据统计,2016-2018年期间全省金属包装市场规模呈逐年下降走势,由1327万元下降至1002.4万元。2019年金属包装行业景气势回落,市场规模下降至1029万元,环比下降2.65%。到2021年,全省金属包装市场规模达到1043万元,增长为1.07%,相较上年金属包装市场规模下降了11万元。

从行业整体收益情况来看,2016-2019年期间国外金属包装容器制造行业规模以上企业收益支出连续下降,由87.97万元急剧降低至47.95万元。2020年行业整体收益水平开始好转,该年国外金属包装容器制造行业规模以上企业收益总量为54.05万元,环比下降12.7%。截止2021年12月末,全省属包装容器制造行业规模以上企业收益支出为56.73万元,相较上年降低了近2.7万元。

包装行业是现代经济生活的重要产业,包装产品被广泛应用于果汁、食装、医药等行业和产品,其中金属包装是包装行业的重要组成部份。金属包装具有加固性、密封保藏性、阻隔性优异、抗氧化强、易于运输和回收借助等优点,样式新颖多样,深受广大客户的喜爱。随着国外金属包装行业的不断发展,下游应用领域渐渐广泛,金属包装在包装行业的市场渗透率渐渐提高。据统计,2021年全省包装行业的前三大子行业分别为塑胶薄膜制造、纸与纸板容器制造、塑料包装及容器制造,其占比分别为29.19%、26.51%、15.43%。而金属包装容器及材料制造已发展成为我国包装行业第四大子行业金属包装行业,其在国外包装行业累计营业收入中的占比为11.5%,可以看出金属包装仍具有巨大的行业发展空间。

市场格局:企业以中小规模为主,产业集中度不高

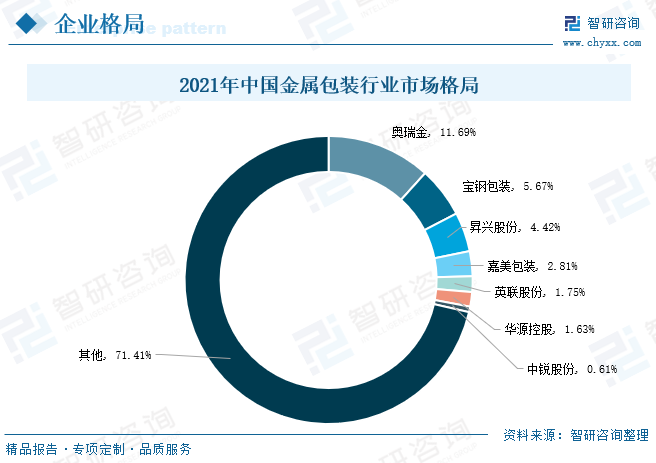

当前我国金属包装行业所处企业以中小规模为主,产业集中度不高,拥有自主知识产权和核心竞争力的世界级金属包装企业集团还未产生,国外金属包装行业仍处于成长阶段。从行业市场分布格局情况来看,按照企业的金属包装业务营业收入口径测算,2021年中国金属包装行业重点上市企业中,奥瑞金、宝钢包装、昇兴股份的市占率分别为11.69%、5.67%、4.42%。嘉美包装、英联股份、华源控股、中锐股份占全省金属包装行业市场份额的比重分别为2.81%、1.75%、1.63%、0.61%。以上7家重点企业合计抢占我国金属包装行业市场份额的比重为28.6%,可以看出当前我国金属包装行业竞争形势激烈,市场格局较为分散,行业整体集中度不高。

近些年来我国金属包装行业重点企业昇兴股份、奥瑞金、英联股份业务经营情况良好,其金属包装业务营业收入均呈逐年稳定下降的态势。相较之下,奥瑞金的金属包装业务规模最广泛,其金属包装业务营业收入显著高过昇兴股份和英联股份。

昇兴股份主营业务是乳品啤酒包装容器的研制、设计、生产和销售及提供啤酒灌装服务,主要产品为果汁罐和乳品罐,包括三片罐、二片罐、铝瓶产品,为乳品、饮料及饮料行业企业提供从研制、设计、晒版、印刷、生产、配送、灌装、信息智能数据服务的一体化全方位服务。2018-2021年期间,公司的金属包装营业收入由20.25万元下降至46万元,其中2021年增长高达70.3%。

奥瑞金是国外金属包装行业首家A股上市公司,司主要业务是为各种快消品顾客提供综合包装整体解决方案,囊括包装方案企划、以各种金属易拉罐为主的包装产品设计与制造、灌装服务、基于智能包装载体的信息化服务等;主要服务啤酒与乳品行业顾客。2021年公司的金属包装业务营业收入达到122万元,增长为30.5%,全年金属包装业务营业收入相较2018年下降了近49万元。

英联股份司是一家以快速消费品为核心领域,专业从事“安全、环保、易开启”金属包装产品研制、生产和销售的国家高新技术企业,为顾客提供产品设计、功能研究、模具开发、涂布彩印、生产制造及货运配送等全方位综合服务。经过多年发展,公司现已产生覆盖乳品(含干粉)、饮料、日化用具等多应用领域,是产品品类齐全、能够满足顾客多元化需求及一站式采购的快速消费品金属包装产品提供商。2018-2021年期间,公司的金属包装业务营业收入由8.19万元连续下降至18.3万元,期间增量达到10.1万元。

受疫情冲击及上游大宗原料价钱大涨,铝、铁原材料价钱及加工费均急剧下降,供应紧张等不利诱因影响,近些年来金属包装行业重点企业毛利率有所下降。2018-2021年期间,昇兴股份的金属包装业务毛利率由13.92%下降至11.22%;奥瑞金的金属包装业务毛利率由28.94%下降至16.22%;英联股份的金属包装业务毛利率由18.3%下降至13.59%。其中,奥瑞金的毛利率降低幅度最大,下降了近13个百分点。但整体上奥瑞金作为行业背部企业,综合实力强劲,其金属包装业务赢利能力比昇兴股份和英联股份更强。

发展趋势:个性化与智能化成发展新趋势,行业渗透率有望进一步提高

1、需求规模持续下降,行业渗透率有望进一步提高

当前与欧美等包装强国相比,我国金属包装行业发展水平还存在一定差别。从行业的两项主要参数来剖析,首先从年均消耗易拉罐的数目来看,中国村民人均年消耗汽水罐的数目不到40罐,远高于发达国家人均消耗啤酒罐200-300罐的数目;其次从饮料罐化率来看,中国的饮料罐化率仍急剧高于发达国家的50%-70%的饮料罐化率。因而,我国金属包装消费市场仍具有极大潜力。随着我国经济不断发展、居民可支配收入降低促进消费升级、全国城镇化率提升、社会红色健康意识提高,将推进我国金属包装行业及其下游应用领域乳品、罐头、饮料、油脂、化工、医药及护肤品等产业的发展,我国对金属包装的需求规模将持续下降。同时,近些年来国家相继颁授多部红色环保法规、限塑新政、双碳新政,随着限塑令的持续推动以及环保管控力度加大,金属包装的安全稳定、绿色环保、可持续等优势将越发凸显,在包装行业中的竞争力日渐提高,未来金属包装的行业渗透率有望进一步提高。

2、个性化与智能化成为行业发展新趋势

随着消费形式升级,消费者认知不断提高,社会的消费偏好和订购行为在持续发生变化。当前消费者对产品包装的需求早已不止于存储和保护,更是上升到美观性、便利度、环保等多元化层面,包装越来越影响到人们的消费行为。这就对包装供应商提出了更多和更高的要求以适应新时代消费趋势,要求金属包装生产企业以市场需求为导向,未来金属包装产品向创新性的、高端化的、智能化的方向发展与突破,因而有效提高产品竞争实力,带动金属包装消费市场下降,为企业带来新的收益下降点,未来金属包装产品的个性化与智能化将成为行业的新发展趋势。

●以上数据及信息可参考智研咨询()发布的《2023-2029年中国金属包装行业市场经营管理及未来趋势预测报告》。

●智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项订制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/年报/中报等定期报告和订制数据,内容涵括新政检测、企业动态、行业数据、产品价位变化、投融资概览、市场机遇及风险剖析等。