海顺新材包装行业上市公司,16年牛市买过翻番,20年疫情介入3倍,从上市持续跟踪到如今,目前又到了我投资的区间,对这个企业算比较了解,索性出于感激,剖析一下,作为我未来五年安心持有的一只小股票。

海顺做哪些的?

主业:药包,扩充到消费品包装。

产品:主力产品,冷注塑成形铝,A股惟一上市公司,融资渠道好于竞争对手。

技术门槛还是有

规模:市场空间足够大!2019年全省药包站上1000亿,每年15%的下降幅度,海顺连1%份额都没占到,随着国外各行各业优势资源趋向龙头,海顺在这个激烈的竞争中必然拥有更好的优势,那就是钱。

企业优势:1、专注于主业发展,技术在国外顶级;2、融资后竞购了几个与主业相辅相成的企业,且经营改善良好。3、南浔产能逐步释放。4、前段时间定增16块多,7个亿持续投入到湖州2期,减小产能。5、管理层务实(访谈,督查给人的印象)专注。6、药包须要9-10个月的评估,试验,审批等,壁垒较高,海顺顾客囊括以岭制药、辉瑞、红日、康希诺、艾康、九安、东方生物等小型企业。

企业机会:增值类1、扩展消费包装,例如给伊利芝士棒提供包装;2、锂电池膜具备生产能力。3、给九安医疗提供测量试纸包装。

内部竞争力:1、产能急剧增强;2、产品质量国外领先;3、上市后企业内部转制,销售网路推广。

企业劣势:对原材料价钱平移能力不足,非常随着型材的下降,作为药包使用量不大,对供应商的磋商筹码并不多,从今年财报才能看下来。

企业恐吓:吴江产能问题;原材料进一步降价。

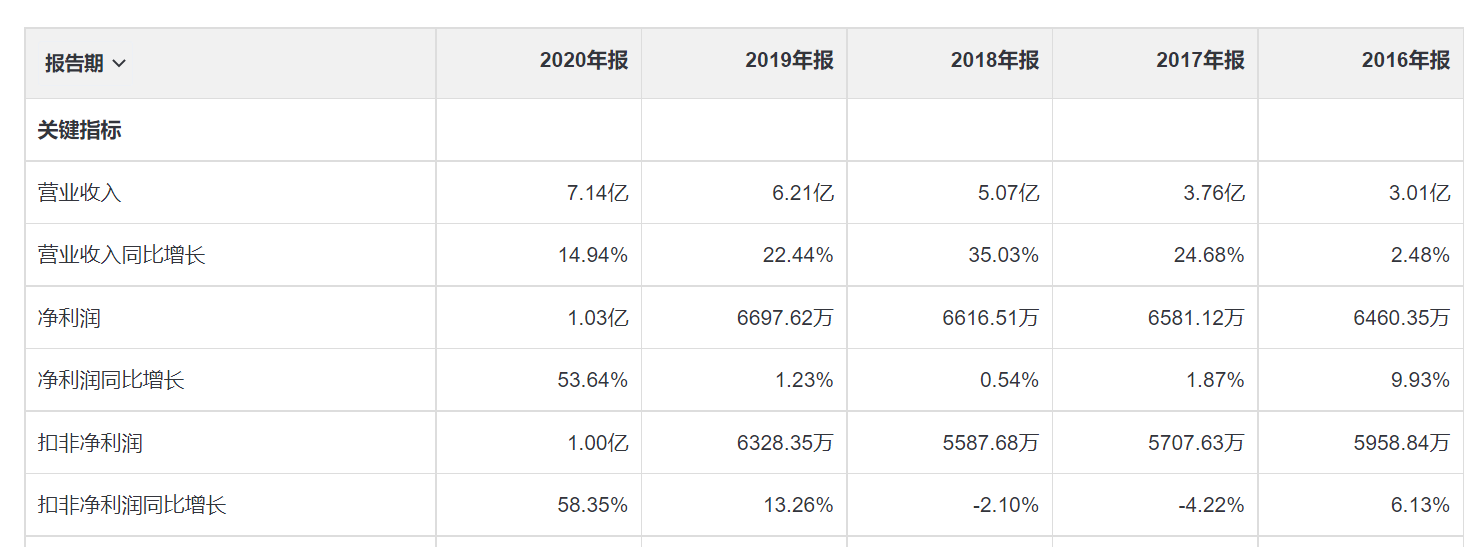

企业财务报告:

2021年个人预测赢利1.1亿

从财报看并不优秀包装行业上市公司,收入下降20%左右一年,收益基本呈个位数下降。

一方面产能满负荷运转,难以急剧提高收入,只能通过做高价值产品提升总价。二方面这几年受竞购坏账,原材料下降等诱因,侵蚀收益。

然而通过剖析,我为何看好海顺,而且持有3倍卖出后,如今又步入呢。

1、产能释放,按照预估到2025年做到20亿(监事长标语25亿),营收3亿,估值在80-90亿。

2、今年年中我预测1.1-1.2亿,官方预告也差不多1.1亿,2022年1.6亿,2023年2.1亿,对应给到30PE,在60亿,目前估值36亿。

风险:1、铝价下跌偏低,而且觉得不现实。2、产能释放筐瓢。

所以在18块左右介入3年翻番,年化26%,十分不错的投资了,怎奈好多人3个月都拿不到。