行业主要上市公司:九龙纸业(02689); 山鹰国际(); 景兴纸业(); 荣盛环保(); 博汇纸业(); 维达国际(03331); 民丰特种纸(); 山东晨鸣(); 太阳纸业()等

本文核心数据:行业产销量; 行业市场规模; 产业集中度; 行业产销预测等

行业概况

1. 定义

造纸是指通过机械、化学或两者相结合的方法将植物纤维加工成纸浆的过程; 然后将纸浆及其添加剂混合均匀,通过手工或机制方法制成纸制品。 从事纸制品生产的工业称为“制浆造纸工业”,简称“造纸工业”。 按学科分纸制品包装行业 2023,造纸工业属于化学工业和纤维工业; 根据资源情况,应纳入林业。 在我国,造纸工业属于轻工业范畴。

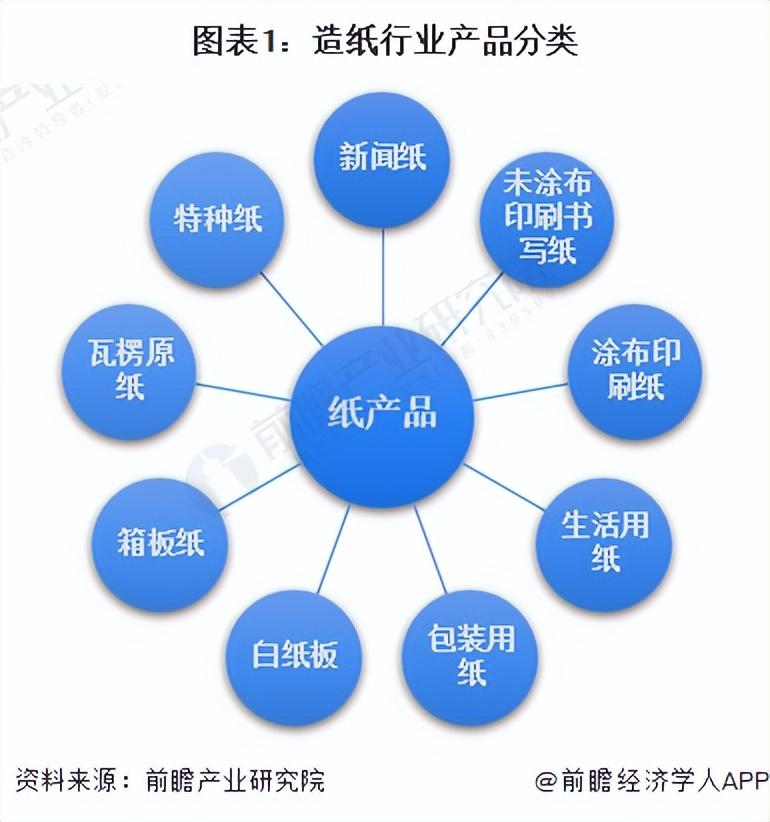

我国造纸工业的产品主要有新闻纸、非涂布印刷书写纸、涂布印刷纸、生活用纸、包装纸、白卡纸、箱板纸、瓦楞原纸、特种纸等。

2、产业链分析

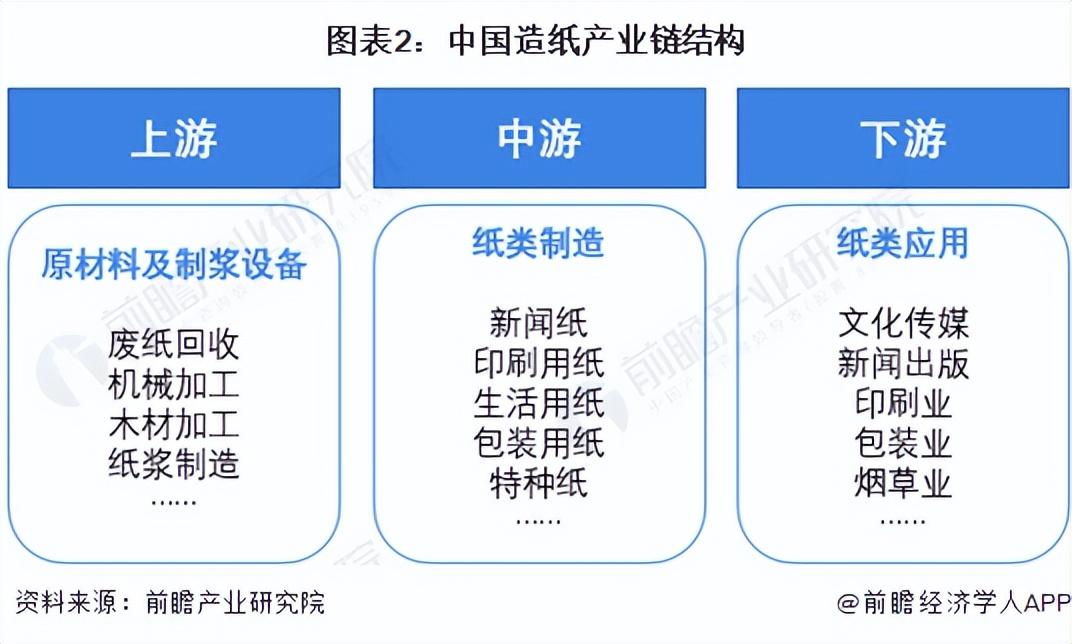

造纸工业的产业链从上游到下游可分为:原料及制浆、造纸、造纸应用。 在上游,制浆行业可分为木浆、非木浆和废纸浆; 中游造纸环节按产品类别不同可分为新闻纸、印刷纸、生活用纸、包装纸、特种纸等。 其中,新闻纸主要生产企业包括华泰纸业、华伦君泽等,包装纸主要生产企业包括山鹰纸业、九龙纸业、太阳纸业、博汇纸业等,生活用纸主要生产企业包括银格集团、维达纸业、中顺洁柔等,特种纸制造企业有民丰特种纸等; 下游产品对应不同的产品细分,其应用行业也不同。

行业发展历程:处于高质量发展时期

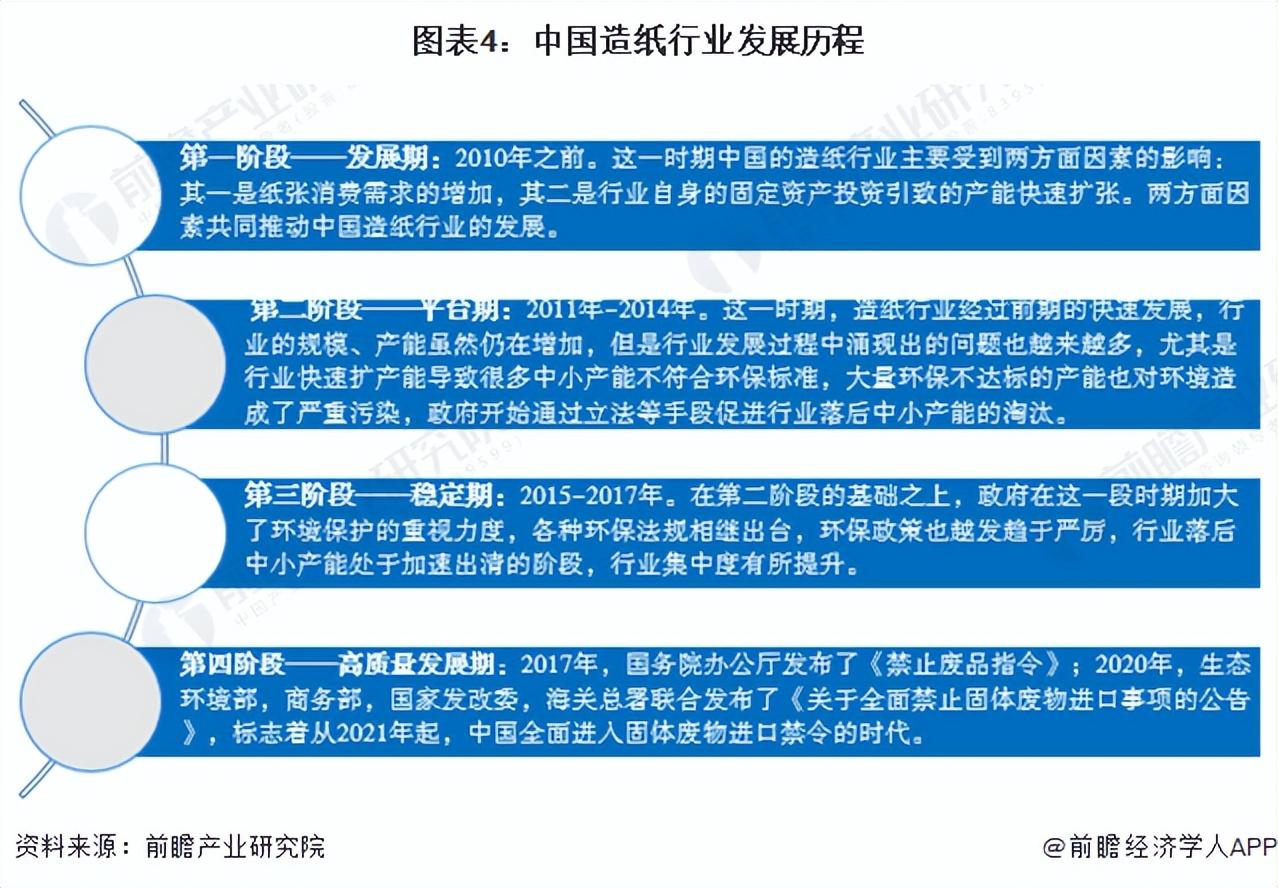

根据行业发展特点,我国造纸行业主要分为发展期、平台期、稳定期和高质量发展期四个阶段:

行业发展现状

1、高污染重要基础原材料

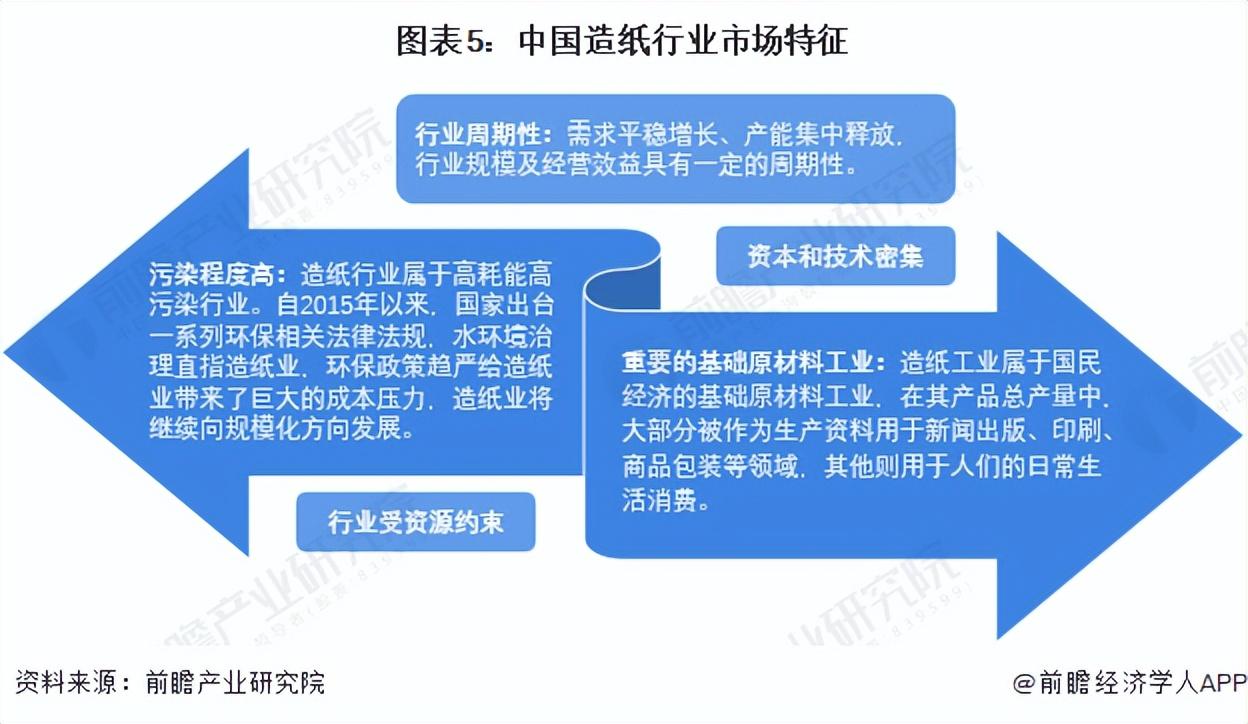

造纸行业是典型的高污染行业,且造纸行业关联度高,涉及林业、农业、机械制造、化工、热电、交通、环保等行业。 对上下游产业经济有一定的拉动作用。 纸 纸板的生产和消费水平已成为衡量一个国家现代化和文明水平的重要指标之一。 此外,造纸行业的市场特点还包括资金和技术密集、资源约束强、周期性等。

2、行业企业数量回升,亏损企业比例大幅上升。

从纸及纸板制造企业数量来看,2018年至2022年,企业数量呈现先下降后缓慢上升的趋势。 2020年,企业数量达到最低值。 到2022年底,中国纸及纸板生产企业数量将达到2561家。 较2021年同比增长5.56%。从亏损企业情况看,截至2022年底,我国纸及纸板行业亏损企业770家,同比增加超过70%,占比超过30%,比例达到五年来最高水平。

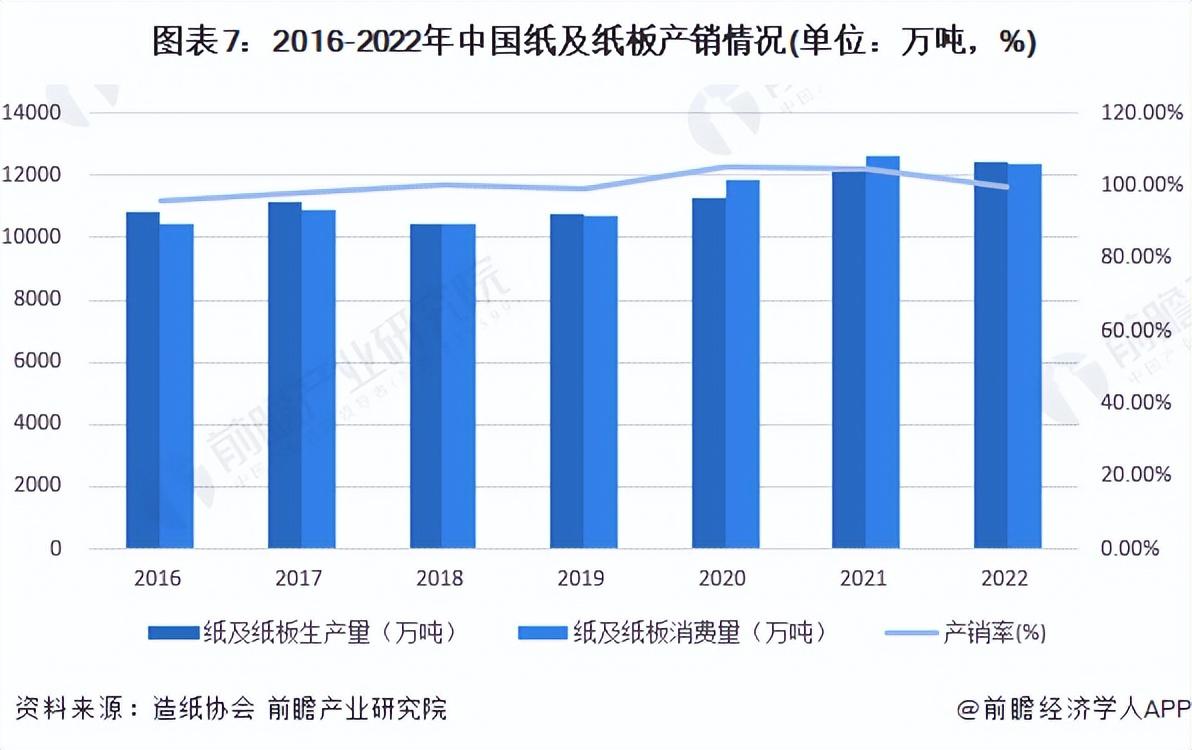

3、国内供需情况:纸及纸板产销平衡

2016年至2022年纸制品包装行业 2023,我国纸及纸板产销量将波动增长。 2022年,我国纸及纸板产销量均将突破1.24亿吨; 总体来看,2016年至2022年,我国纸及纸板产销量将稳定在100%左右,行业供需相对平衡。

四、纸及纸板规模波动增长

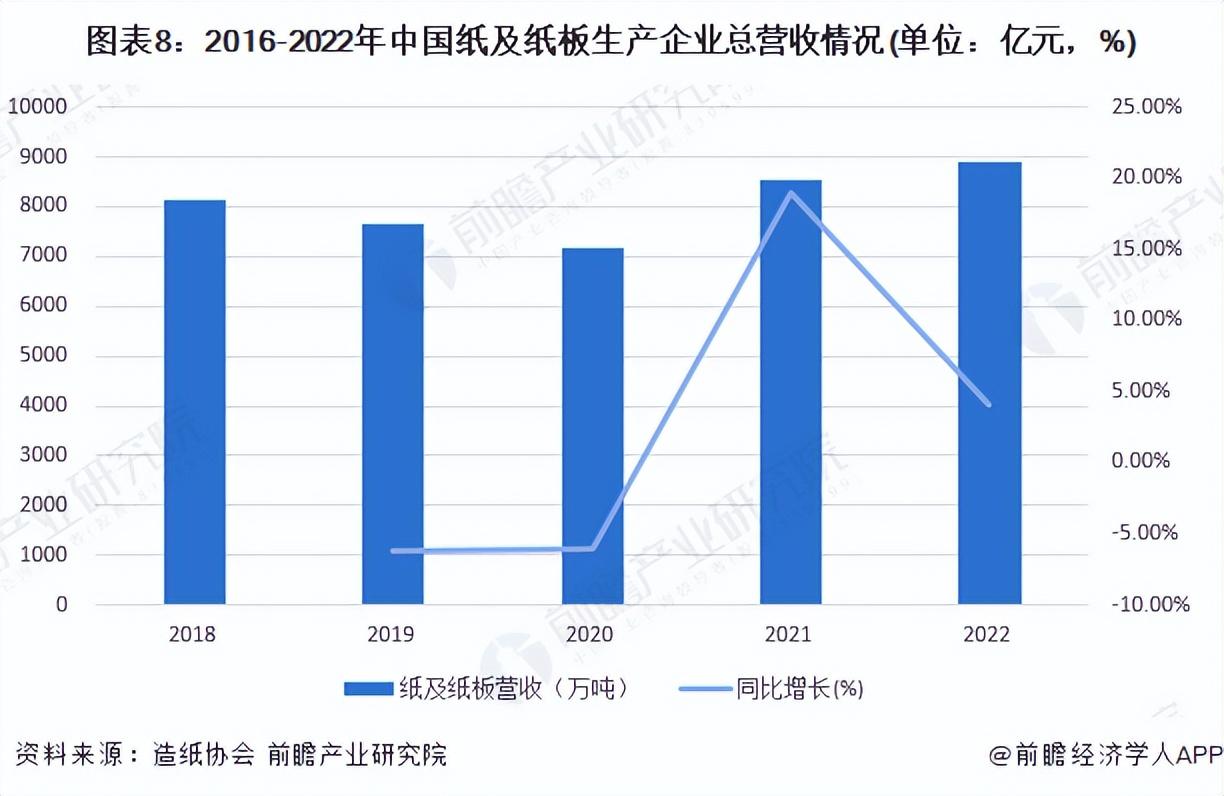

从纸及纸板生产企业总收入来看,2018年至2022年,我国纸及纸板生产企业总收入呈现先下降后上升的趋势,收入在2020年达到最低值。2022年,我国纸及纸板生产企业营业收入达到最低值。 2561家纸及纸板生产企业2021年产值将达到8899亿元,同比增长4%。

行业竞争格局

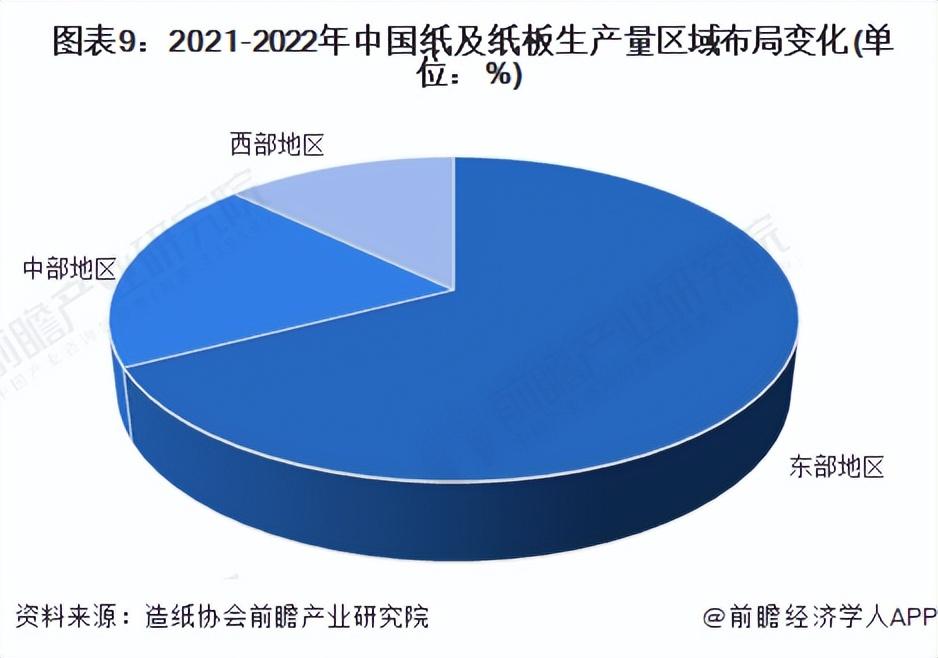

1、区域竞争:生产主要集中在东部地区

据中国造纸协会调查数据显示,2022年,我国东部地区11个省(区、市)纸及纸板产量占全国纸及纸板产量的67.5%; 中部地区8省(区)占比19.6%; 西部地区占19.6%。 12个省(区、市)占比12.9%。

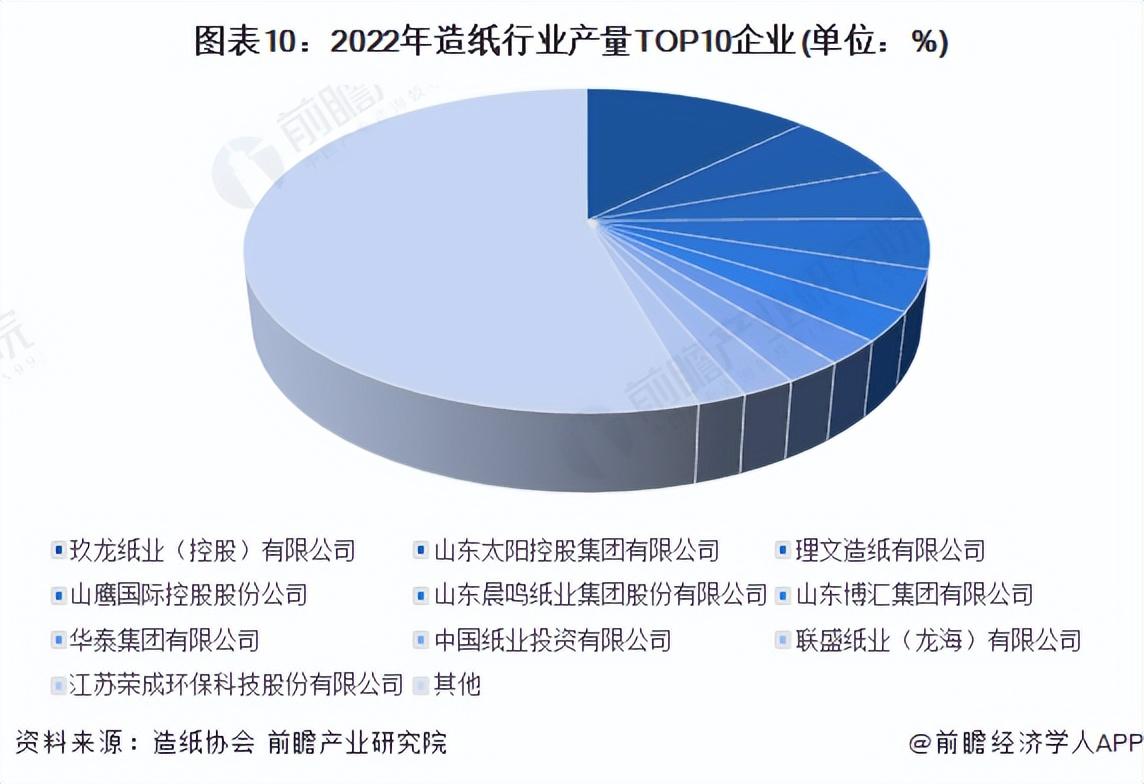

2、企业竞争:龙头企业产值占比13%

中国造纸行业市场龙头企业为九龙纸业,按2022年产量计算,市场份额约为13%; 一线企业有山东太阳、理文造纸、山鹰国际、山东晨鸣,按产量排名第2至第5位,市场份额在4%至7%之间; 山东博汇、华泰集团、中国纸业、联盛纸业、江苏荣成分列第6至第10位。

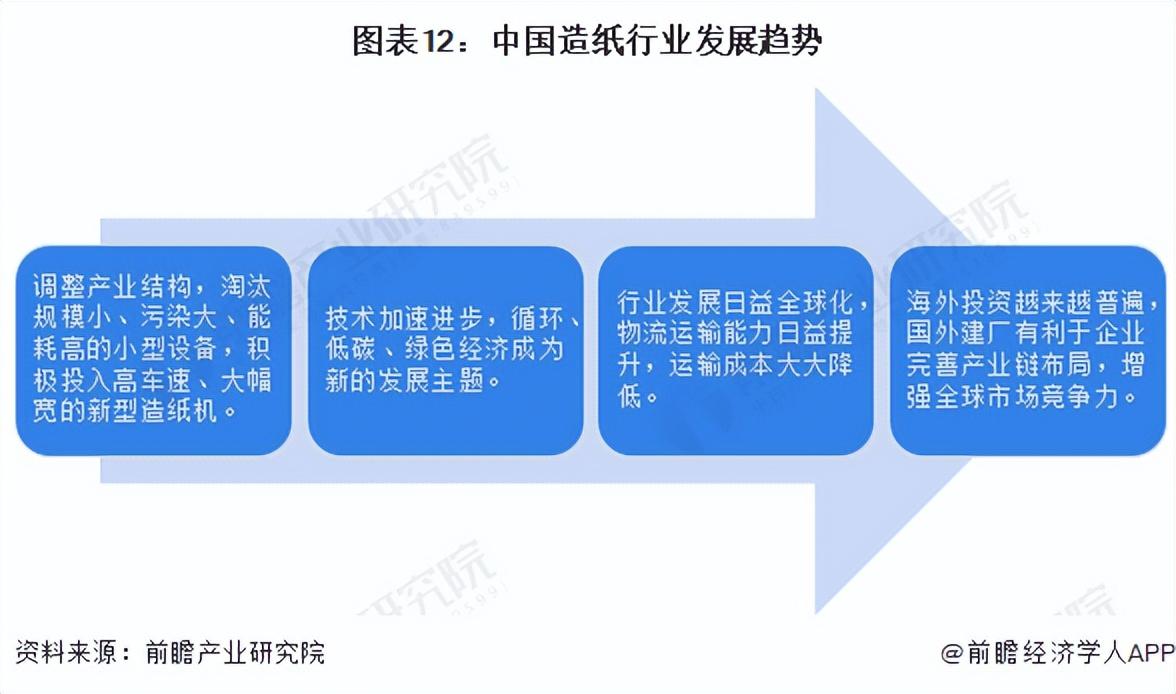

行业发展前景及趋势

1、技术更新带动供给增长,限塑加速塑料替代。

随着我国造纸行业技术的不断更新升级,行业生产效率将不断提高; 随着绿色环保纸制品在包装、工业等行业的不断应用,以及限塑令加速纸制品对塑料制品的替代,行业需求将稳步扩大。 综合来看,我国纸及纸板产销量将保持低速稳定增长,到2028年产销量均接近1.5亿吨。

2、行业产业结构调整加快,国内企业走出去。

我国造纸工业将继续加快产业结构调整。 未来,行业将更加注重质量和行业技术创新,企业将不断走出国门、走向世界。

有关该行业更详细的研究分析,请参阅前瞻产业研究院《中国造纸行业发展前景及投资战略规划分析报告》。

同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业地图、智慧招商系统、行业地位证书、IPO咨询/融资可行性研究等解决方案、IPO工作文件咨询。 。 招股说明书、公司年报等任何公开信息披露中引用本文内容均需获得前瞻产业研究院的正式授权。