前瞻网 2021.12.2511:00

行业主要上市公司:目前国内包装行业上市公司主要有奥瑞金()、恩杰股份有限公司()、海顺新材料()、长荣股份有限公司()、盛兴股份有限公司、有限公司()、()、山东药用玻璃()等。

本文核心数据:包装产业链、包装行业规模以上企业数量、包装行业规模以上企业销售收入、包装行业进口量、包装行业出口量

行业概况

1. 定义

中国国家标准GB/T4122.3-2010规定,包装的定义是:按照一定的技术方法使用的,用于保护产品在流通过程中、便于储运、促进销售的容器、材料和辅助材料的总称。 。 也指在使用容器、材料和辅助物的过程中,应用一定的技术方法,以达到上述目的的操作活动。

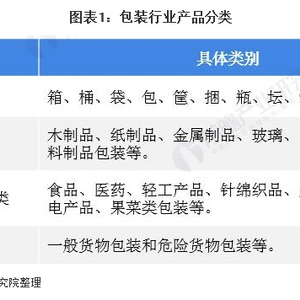

一般来说,包装行业的产品可以根据包装容器、包装材料、包装物品的种类和安全目的来划分。

2、产业链分析:下游应用场景广泛

包装产业链的上游是原材料和设备供应商,包括包装纸、通用塑料、木材、玻璃、铝材和包装机械; 中游是包装制造业,包括纸包装、塑料包装、金属包装、玻璃包装和木质包装; 下游是包装产品应用市场。 包装行业的下游应用市场广泛,包括医药行业、食品行业、医疗行业、烟草行业等。我国包装行业的产业链如下:

行业发展历程:包装行业进入稳定、健康、快速增长阶段

新中国成立前,我国包装工业在从手工业生产向机械化生产转型的过程中未能跟上世界的步伐。 新中国成立前,我国包装工业发展艰难。 新中国成立后,情况迅速发生了彻底的变化。 我国包装工业实现了从无到有、从小到大、从弱到强的跨越式发展。 不仅建立了门类齐全、门类齐全的现代包装工业体系,而且成为世界包装大国。

行业发展现状

一、企业数量和规模持续增长

2016年至2020年,我国包装行业规模以上企业(年主营业务收入2000万元及以上的全部工业法人企业)数量呈现稳步上升趋势。 这反映出行业进入者数量不断增加,市场竞争加剧,利润不断增加。 2020年,我国包装行业规模以上企业数量达到8183家,较2019年增加267家。

2、包装行业整体供给下降。

从供给来看,2020年我国包装行业整体供给有所下降。据中联统计,2020年我国纸包装产量达4565.54万吨,同比下降3.41%,其中箱板纸1394.7万吨包装行业,瓦楞纸箱3170.84万吨; 塑料薄膜产量1502.95万吨,同比下降6.37%; 玻璃包装产量1761.75万吨,同比下降5.65%; 包装机械产量59.18万台,其中包装专用设备26.34万台,塑料加工专用设备32.84万台。

3、行业需求规模负增长

2015年至2019年包装行业,我国包装行业规模保持增长趋势,但增速有所下降,直至2020年行业规模出现负增长。 2020年,全国包装行业规模以上企业实现销售收入.8亿元,同比下降1.17个百分点。

其中,纸及纸板容器制造累计主营业务收入2884.74亿元,同比下降2.53%; 塑料薄膜制造累计主营业务收入2754.35亿元,同比下降0.55%; 塑料包装盒及容器累计完成主营业务收入1584.62亿元,同比下降2.49%; 金属包装容器及材料制造累计主营业务收入1083.26亿元,同比下降7.84%; 包装及加工专用设备制造累计实现主营业务收入810.56亿元,同比增长21.05%; 玻璃包装容器制造累计实现主营业务收入576.79亿元,同比下降1.8%; 软木制品及其他木制品制造累计实现主营业务收入370.25亿元,同比下降6.71%。

4、行业利润大幅增长

2020年,全国包装行业实现利润总额610.38亿元,同比增长24.90%。 增速较2019年提高20.62个百分点。

五、出口量增长势头强劲

随着我国对外贸易规模不断扩大,包装行业出口市场也活跃。 中国包装联合会公布的数据显示,2016年至2020年我国包装行业出口持续增长。2020年行业实现出口总额385.42亿美元,同比增长10.04%,持续增长。保持强劲增长势头。

六、进口量恢复增长

包装行业进口市场方面,包装行业进口额经历2019年下降后,2020年恢复增长。2020年全国包装行业累计完成进口额142.95亿美元,同比增长1.82%。

行业竞争格局

1、区域竞争格局:广东省各包装行业在全国名列前茅。

2020年,我国箱板纸行业产量排名前五的地区为福建省、安徽省、广东省、河北省和山东省。 其中,福建省累计完成产量219.28万吨,占全国总产量的15.72%,同比增长4.5%,产量居全国第一。

2020年瓦楞纸箱行业,产量排名前五位的地区为广东省、浙江省、河南省、江苏省和四川省。 其中,广东省产量居首位,产量475.94万吨,占全国总产量的15.01%。

2020年全国塑料薄膜产量排名前五位的地区为浙江省、广东省、江苏省、福建省和山东省。 其中,浙江省累计完成产量326.62万吨,位居各省第一。

2020年全国玻璃包装产量排名前五位的地区为四川省、山东省、河北省、广东省和广西壮族自治区。 其中,四川省累计完成产量522.88万吨,位居各省第一。

2、企业竞争格局:塑料包装行业集中度低

纸包装市场按照利润率和规模呈金字塔形:金字塔底部是工业包装和低端商业包装,其规模和数量最大。 主要原材料是箱板纸和瓦楞纸。 结构简单,个性化程度低。 它们多用于日用品、快速消费品、客单价低的快递包装以及一些客单价高的大批量产品(如家电)净利润水平约为2%至5% ; 中高档商业包装主要以白卡纸、白板纸等材料制成,印刷精美,结构复杂,设计附加值高,主要用于高价位、小批量的包装。大宗商品,如消费电子、高档酒类、精品烟盒、高档礼品等。 其中,消费电子包装净利润率最高,达到5%~15%,烟酒包装净利润率可达20%~30%。

我国塑料包装行业市场集中度很低,塑料软包装行业竞争激烈。 国内不仅有许多大大小小的工厂,而且企业还面临着跨国同行的竞争。

我国塑料包装行业大致可分为四个梯队。 第一梯队为龙头企业,主要有安姆科(中国)等,营业收入超过20亿元,其中塑料包装相关板块业务超过20亿元。 ; 第二梯队是行业内的主要竞争对手,主要是营收在10亿元以上的企业,如王子新材等,以及塑料包装相关行业在5亿元以上; 第三梯队是行业骨干,主要来自南方包装、普乐斯包装、宏宇包材、海顺新材等大中型企业,这个梯队企业数量最多,也更有可能新的龙头企业将不断涌现; 第四梯队以中小企业为主,产品偏向中低端。 ,企业规模较小,竞争力较差。

行业发展前景及趋势预测

1、2026年产业规模预计达1.3万亿元

当前国内外经济形势依然复杂严峻。 受新冠肺炎疫情影响,全球经济增长放缓,外部不稳定不确定性增加,国内发展不平衡不充分问题依然突出,经济面临新的下行压力。 。 但令人欣喜的是,市场销量稳步增长,网上零售增速和比重持续提升。

消费已成为中国经济增长的第一动力。 国内外贸易状况与包装行业密切相关。 从上述我国贸易稳定发展的形势可以推断,未来我国包装行业的前景仍将一片繁荣。

前瞻产业研究院中性预测(行业正以5%的增速发展),到2026年,我国包装行业销售规模将达到1.3万亿元左右。