(报告出品方/预测师:国金证券满在朋)

一、国内包装机械设施龙头,过去五年收入保持正增长

1.1产品模式构建,营收、净利稳定下降

深耕包装设备十余载,产品结构完善。

公司创办于2002年,专注包装设备、包装材料、包装智能化硬件的研制、生产和销售产品。产品下游应用广泛,包括固体饮料、固态食品、医疗、化工等多个领域。

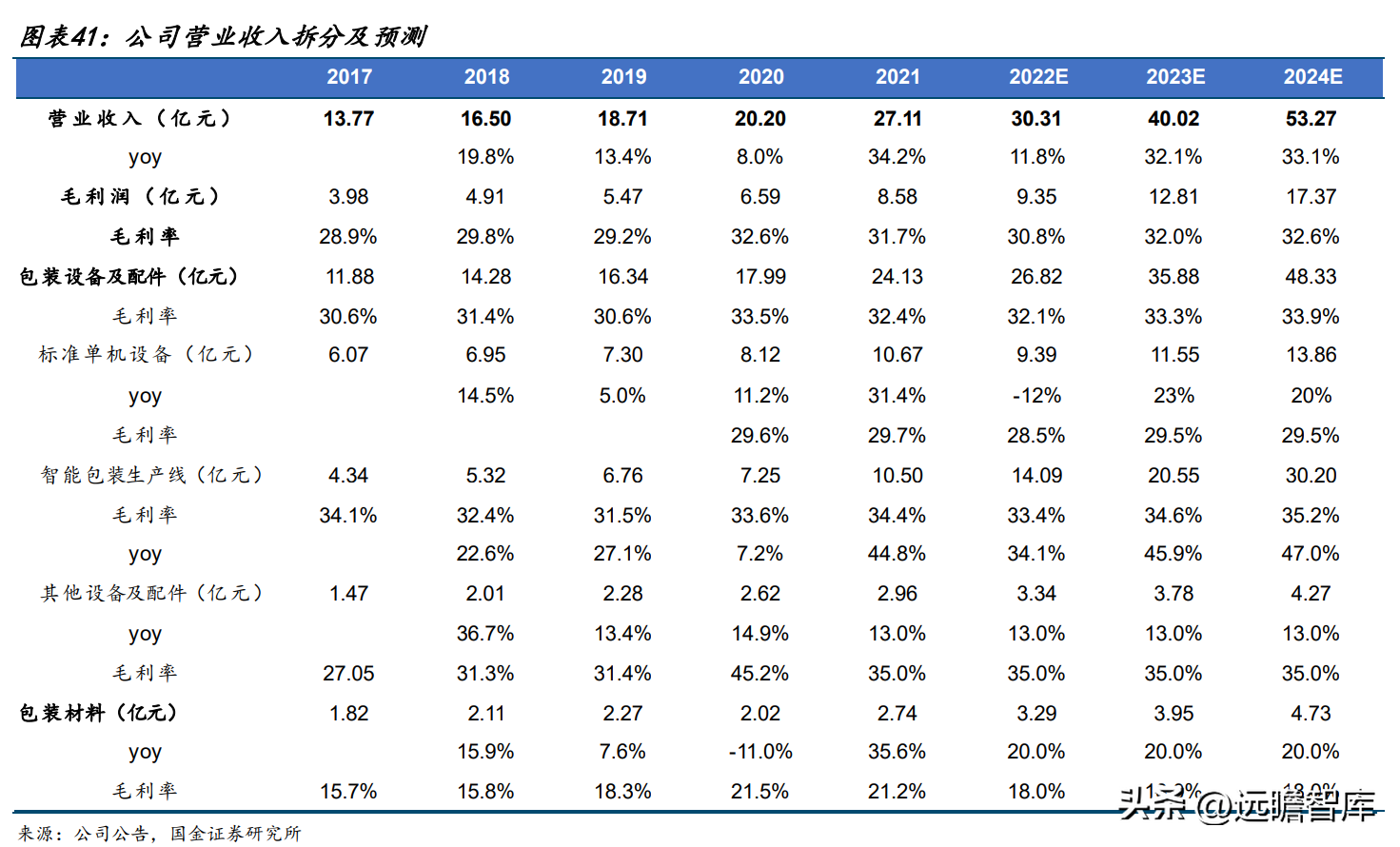

产品结构维持稳固,主要收入由标准单机设备和智能包装产线贡献。2021年标准单机设备、智能包装制造线收入占比分别超过39.4%和38.6%,过去5年各业务利润占比基本稳定。

近年来公司市值、业绩稳定下降。

17-21年:公司市值、归母净收入高速下降,年化复合增长分别超过14.47%/31.65%。

22Q1-Q3:公司市值、归母净收入分别达21.72亿元(年均+9.71%)/3.13亿元(年均+43.72%)。受疫情影响,公司标准单机设备销售承压,导致之后销量增长放缓;净收入持续下降主要系参股公司新巨丰上市推高非一直损益所致。

1.2盈利能力稳中有升,长期重视研发投入

盈利能力稳中有升,处于可比公司高位。17-22Q3期间,公司毛利率从28.9%提升至30.2%、净利率从4.7%提升到8.7%,盈利能力显现上升态势,处于可比公司较高水平。

管理、销售价格率大量管理良好。2017-,公司管理费率略有下滑,销售费率近年来显现下降态势。

公司运营能力不断改进,处于可比公司领先水准。2017-2021年之后,公司应收账款周转能力和存货周转能力均有所提高。

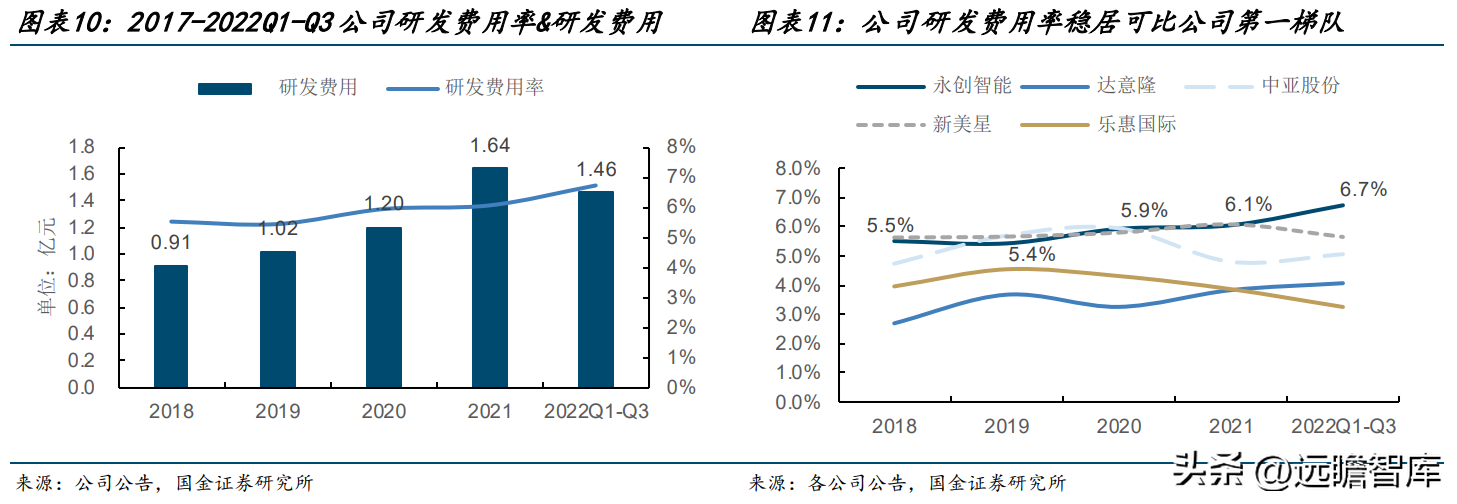

长期坚持高开发投入,研发投入远超可比公司。公司开发费率不断提高,从2018年的5.5%提升至-Q3的6.7%,处于可比公司第一梯队,长期高开发投入推动公司实施无菌包装智能制造线、白酒智能包装制造线、并建立DMC软件系统,保证公司大量竞争力。

1.3外延收购拓展下游领域,保证利润常年稳定下降

外延收购,下游领域大幅拓展。公司创办以来相继合并、收购美华包装、韩国SDI等多家企业,不断拓展业务范围,为公司利润大量稳定下降提供充裕动力。

凭借公司上市以来不断外延收购,实现了设施产线不断扩张,叠加公司大量坚持高开发投入,与中国竞争对手相比,公司营业利润过去五年从未回撤(21年预计5-6万元利润为收购公司贡献)。

1.4股权激励绑定核心骨干,发行可转债继续扩产智能包装产线

2021年8月公司首次进行股权激励,激励对象包含公司高、中级管理人、核心(业务)科技员工等,授予限制性股票总数227万股,授予激励对象为137人,授予价格4.86元/股。

本次收入考核目标为:以2020年营业总额/净收入为基数,对于首次授予的限制性股票2021-24年营业利润下降率不超过15%/30%/40%/50%;净收入下降率不超过15%/30%/40%/50%。

可转债发行成功并上市,液态食品智能包装产线成长可期。

2022年8月30日,公司发行可转债成功上市,合计募资6.1亿元,主要用于发展液态智能包装制造线,公司当前尚未具有红酒、牛奶、饮料等多类液态食品产线的制造能力;随着新项目逐渐落地,液态智能包装制造线收入有望大幅下降。

二、包装机械推动制造精度,行业规模稳定下降

2.1包装机械能够显著提高制造精度、下游应用场景广泛

包装设备从而大大提高制造精度、节省人工费用。

以规模化技改智能包装产线的白酒包装设备为例,单一种类裸瓶装箱灌装生产线自动化程度较高,每条生产线用工仅在30人左右,产能可达10000-35000瓶/h。

另外,包装设备还带有增加劳动效率、保证制品安全、保证包装质量等多个优势。包装设备下游应用领域广泛,食品、饮料为主要应用领域。

根据GrandView统计,2020年包装机械应用市场主要为肉类、饮料、医药,分别占比37%/32%/12%,食品饮品为包装设备主要应用领域。

2.2全球包装机械设施产业空间有望在23年超过600亿港元,进口替代空间大

根据《》,2019年世界包装设备行业规模达445亿港元,预计2023年中国包装设备需求市场空间将达604亿港元,2019-2023年市场年化复合增长率将达7.9%。

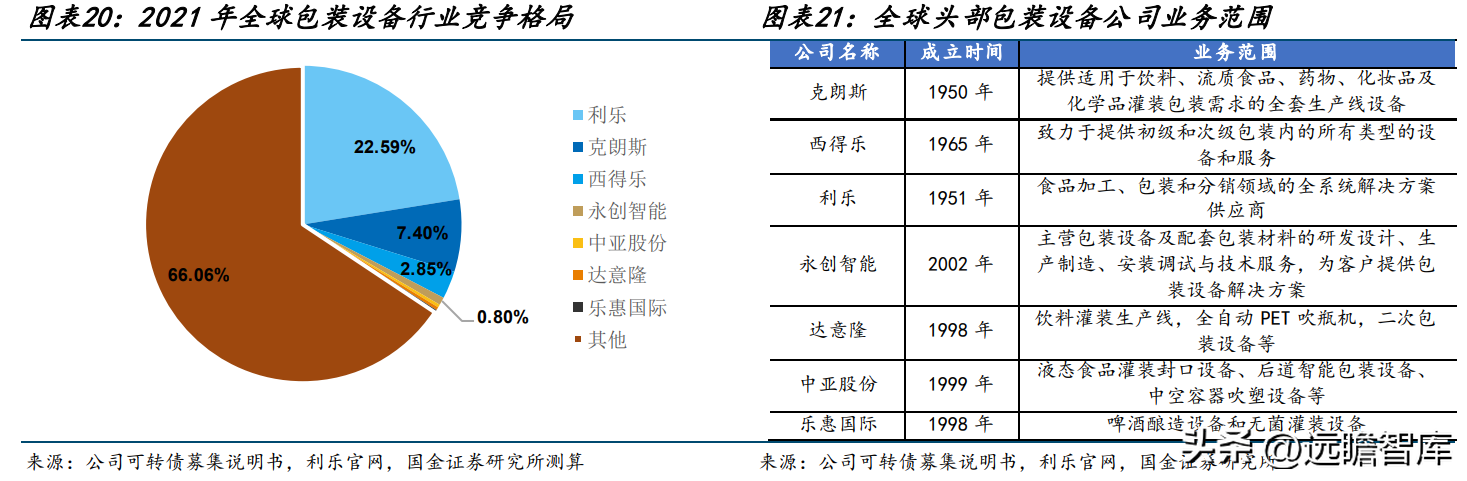

海外头部企业先发优势显著,垄断市场多数份额。

中国头部三家药企分别为利乐、克朗斯、西得乐,均在1950-1965年之后建立,深耕包装设备领域几十载;我们按照Imarcgroup数据估算,21年三家企业市占率分别超过22.0%、7.4%、2.8%;中国民企目前与国外龙头公司存在较大差异。

国内包装机械产业发展很快,近十年产量急剧下降。

根据国家统计局数据显示,2020年美国包装机械设备数量仅为26.34万台医药包装行业,而2022年1-11月已超过80.82万台,近两年中国包装机械设施数量显著提高。

包装机械设施正逐渐推动国产替代,进口总额占比呈下降态势。根据华经行业研究院数据,21年美国包装机械设备国产金额约为134亿元,占比达到23%,未来进口包装机械设施占比有望逐年增长,国产替代空间广阔。

三、智能包装产线处于放量期,白酒、常温奶、饮料多点开花

3.1白酒:设备技改带来新需求,公司屡获大单

多家巨头推动产线智能化改造,推动白酒勾兑高端包装制造线向智能化改造。

白酒行业传统的制造方法被机械化、自动化替代,近年来,多家头部白酒厂商开始推行智能化技改工程,自动化酿造装备有望取代传统落后产能。

21年多家白酒企业资本总额开始显著下降,推动白酒设备升级。

我们统计了六家头部企业的资本过去几年的基本收入状况,20-22Q3,白酒厂商资本支出从46.1亿元提高到73.4亿元,多家白酒企业加强资本支出,推动白酒包装设备更换。

多家白酒企业扩充产能,资本支出有望保持高位。根据艾瑞咨询统计,贵州珍酒、郎酒、茅台等企业均有扩产规划,未来几年产能不断扩张。

多次中标高端白酒设备订单,22年1-8月,公司在白酒领域累积中标金额已超6万元。公司近十年开始逐渐发力高端白酒生产设备产线,近三年多次中标五粮液、古井贡酒、泸州大曲等多家公司的智能制造设备。

3.2牛奶:牛奶包装行业多数份额被国外厂家占据,公司加码常温奶领域开启新增长点

根据Imarcgroup数据,2021年世界牛奶包装行业规模超过234亿港元,并有望在将来几年维持4.13%的年化复合增长,行业规模有望在2028年超过300亿港元。

利乐为中国奶粉包装领域龙头企业,乳制品领域产值规模达到100亿美元。从产品下游应用领域来看,利乐集团近6成营收来自液态乳食品领域,21年利乐在液态乳食品领域产值规模超过64亿美元。

欧洲多个大佬占据牛奶包装设备市场多数份额,行业CR3超过40%。牛奶包装市场头部企业分别为英国利乐、德国SIG、德国GEA,我们按照各公司财报数据估算,21年三家公司市占率分别超过29%/9%/3%。

乳食品领域常温酸奶市场体量较大。根据数据统计,常温奶的行业规模约为低温奶的3倍左右。

切入常温奶赛道,公司打开液态奶领域新增长点。

公司已开始布局常温奶包装设备产线,常温奶领域的领先科技实力,未来有望为公司贡献新订单,我们预计公司在乳食品包装领域有一定的增长空间。

3.3饮料:对标克朗斯、西得乐,外购扩张有望构建海外企业发展之路

中国食品包装设备规模约160亿美元,头部厂商为克朗斯和西得乐。我们按照Imarc数据推算,2021年世界食品包装设备行业规模为167.73亿美元,预计到2025年市场体量有望超过199.26亿美元。

竞争格局:2021年克朗斯和西得乐分别在食品包装设备领域推动36.35和10.75亿美元,市占率分别超过22%和6%。

复盘:海外企业通过外延收购,不断丰富饮料包装设备产线。

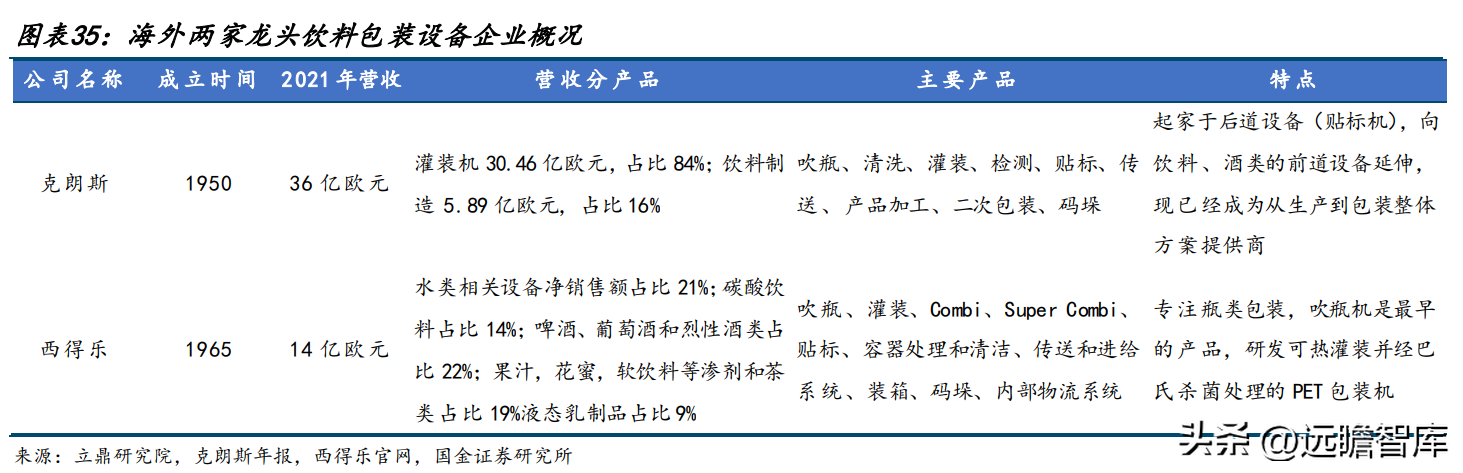

1)克朗斯:通过收购KosmeGmbh、GmbH等设施供应商,打通饮料包装全链条,成就包装全产线方案供应商;同时借助收购KosmeSRL、等公司,拓展牛奶、葡萄酒、啤酒等领域,不断拓展产品界限;

2)西得乐:最初为轻包装设备公司,后正式通过出售意大利Alsim、SIGAlfa等5家公司,补齐灌装机、码垛等设施供应能力的同时,丰富了水、汽水、热灌装以及无菌包装设备品牌。

采取外延收购策略,上市后公司依靠外延收购不断扩展下游应用领域。

2017年迄今,公司分别入股广二轻、浙江龙文、廊坊百冠等多个企业不断丰富产线,当前已具有固体食品(酸奶、牛奶、啤酒、白酒)智能包装产线的制造能力。

公司积极收购拓展,有望复刻海外巨头发展之路。

随着公司借助兼并收购广二轻、浙江龙文、廊坊百冠等公司,产品品牌拓展迅速,有望提高食品包装设备产业的行业营收。

四、盈利预测与估值

我们明年22-24年公司的营业利润为30.31/40.02/53.27亿元,同比下降11.95%/32.68%/33.02%;归母净利润为3.49/4.04/5.81亿元,同比下降33.81%/15.51%/43.84%,对应EPS为0.72/0.83/1.19元/股。

4.1收入、毛利率分析:

1、标准单机设备业务:

1)总额:标准单机类产品与宏观经济相关性较高,今年遭受疫情影响,22H1标准单机业务受到制约较大,预计22-24年,该业务利润体量为9.39/11.55/14.08亿元,同比下降-12%/23%/20%。

2)毛利率:22年标准单机设备得到原材料上行和销售欠佳双重制约,预计毛利率有所下降,随着今后疫情逐渐向好,公司标准单机设备毛利率有望回升,预计22-24公司毛利率为28.5%/29.5%/29.5%。

2、智能包装制造线:

1)营收:

根据前文分析,白酒、牛奶、饮料三大领域为公司智能包装产线业务增长核心驱动力医药包装行业,以下为三大细分领域业务的利润、毛利率分析和假定:

A)白酒:根据招标网信息,目前公司不完全统计的白酒高端设备中标金额已经达到6亿元;按照前文分析,白酒企业未来扩产规划明确,预计资本支出会维持高位,白酒企业招标有望大幅,我们明年22-24年公司白酒智能包装制造线的营收为2.5/7.0/11.9亿元;考虑到白酒包装设备壁垒较高,且无国外厂家进行竞争,预计公司该类设施毛利率有望达到40%,假设22-24年白酒智能包装产线毛利率有望保持在41%。

B)牛奶:公司初期主要涉足低温奶包装设备领域,今年开始涉足常温奶包装设备领域,有望贡献增量收入,预计22-24年牛奶智能包装产线收入为4.4/5.7/8.0亿元,毛利率假设保持在33%。

C)饮料:公司出售后切入液体牛奶罐装领域,根据公告,21Q1-Q3廊坊百冠实现利润2.15万元,随着公司与廊坊百冠在食品包装设备领域的协同效应不断呈现,预计22-24年公司食品包装设备产线收入为2.2/4.2/6.3亿元,毛利率假设保持在34%。

综上,我们明年22-24年智能包装产线业务的利润增长为34.1%/45.9%/47.0%,对应收入为14.09/20.55/30.20亿元。

2)毛利率:

公司白酒类顶级设备预计呈现出更高的盈利能力,随着白酒类包装设备总额占比不断提高,有望推动智能包装产线设施毛利率提高,根据上文数据测算,预计22-24年智能包装产线业务毛利率为33.4%/34.6%/35.2%。

3、包装材料:

1)营收:随着包装膜等产品向行业逐渐推广,预计包装材料业务有望保持20%的利润增长,预计22-24年营收为3.29/3.95/4.73亿元。

2)毛利率:假设包装材料业务毛利率为18%。

费用率分析:

销售、管理费率:公司当前液态食品领域产线基本建立,未来稳步扩张收购概率较低,随着公司智能包装产线收入不断提高,规模效应有望大幅显现,预计22-24年公司销售、管理成本率有望呈现下降态势,预计22-24年公司销售价格率为7.0%/6.5%/6.5%、管理成本率为5.5%/5.0%/5.0%。

研发成本率:公司大量坚持高开发投入保证公司大量竞争力,预计22-24年研发费率有望保持在6%以上,对应费率为6.2%/6.2%/6.2%。

4.2估值

预计公司2022-2024年归母净利润为3.49/4.04/5.81亿元,对应PE分别为22/20/14倍。

我们选取乐惠国际、京山轻机、杰克股份成为可比公司。参考可比公司市值,考虑到公司智能包装产线放量有望推动公司利润高成长,给予公司2022年25倍PE,则合理市值为101亿元、对应股价20.75元。

五、风险提示

5.1疫情反复风险:

公司标准单机设备业务与经济相关较高,且下游众多为中小企业,若疫情反复引起众多中小企业倒闭,单机设备需求可能显著下降,进而对公司业绩造成不利影响。

5.2下游固定资产投资不及预期:

公司智能包装制造线和标准单机设备需求取决于下游企业资本支出,若下游固定资产投资不及预期,可能对公司利润造成不利影响。

5.3原材料价格下降风险:

公司主要产品为钢铁、塑料颗粒、铝材等,若原材料费用上行,公司毛利率或许得到影响,进而影响公司整体业绩。

5.4限售股解禁风险:

公司在22年11月30日解禁176.75万限售股,限售股解禁后具有交易风险。

5.5商誉减值风险:

公司借壳公司后产生商誉,若并购公司经营不及预期,可能会造成公司折旧商誉摊销,进而对公司利润造成不利影响。

——————————————————