(报告出品方/预测师:国金证券尹新悦张杨桓)

1国内无菌包装龙头,国产替代领航者

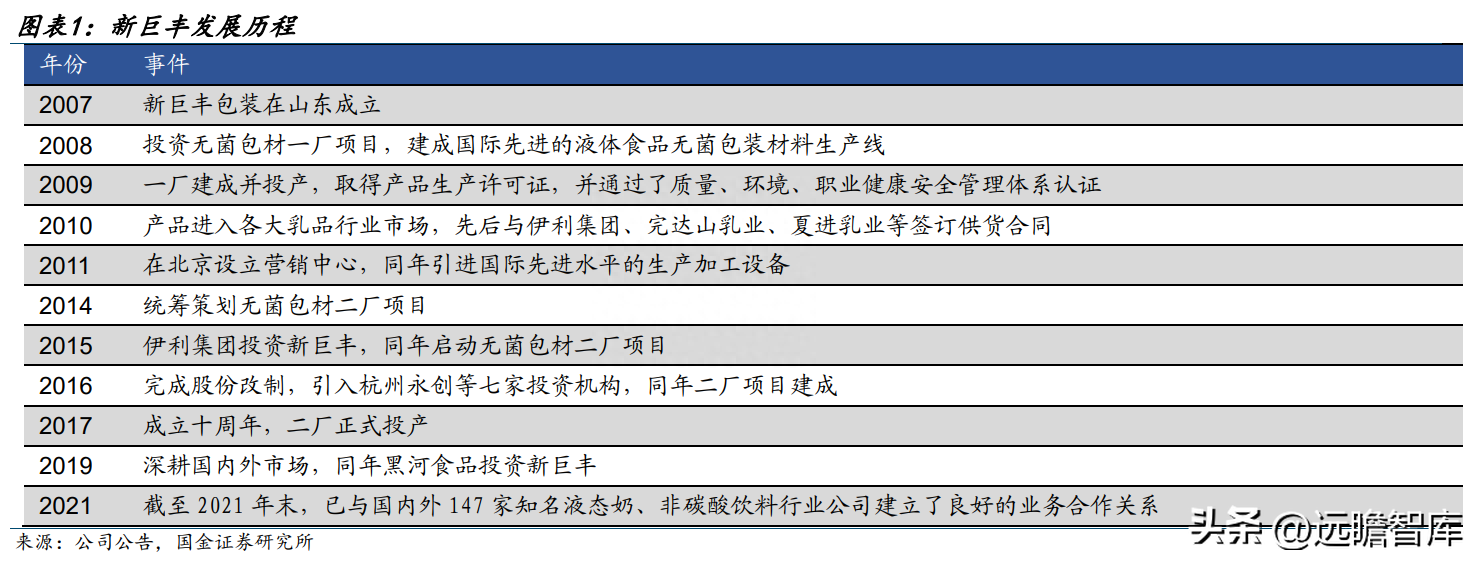

1.1成长经历:创业15载,深耕无菌包装产研

公司于2007年在北京设立,专业从事液体饮料无菌包装制造与开发,主要经营方式为“以销定产”,建立早期以“枕包为主、砖包为辅”的思路切入核心液态奶客户并逐渐拓展至非碳酸饮品品牌,截至2021年底,已与中国外147家著名液态奶、非碳酸饮品市场公司成立良好合作关系。

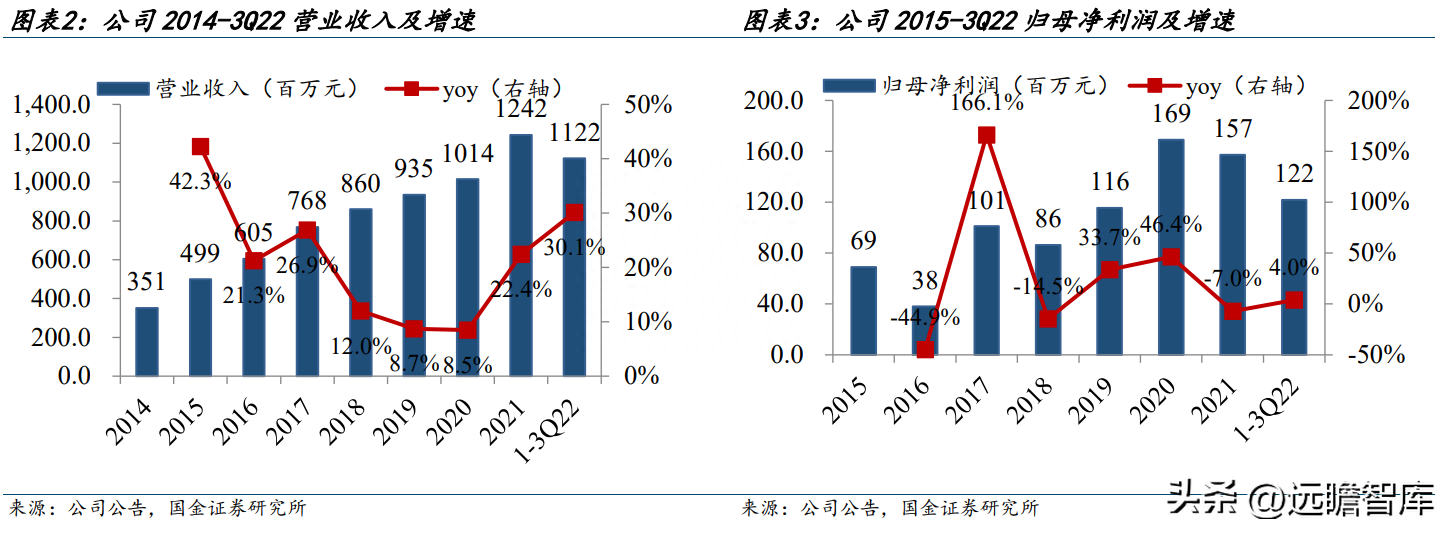

现在公司总产量达180亿包,已进入伊利、蒙牛、王老吉等老牌品牌的供应链中。公司19-21年收入由9.4亿元下降至12.4万元,复合增长为15.24%。

具体来看,公司发展可分为下面几个阶段:

2007-2010年:发展早期,专注开发,开拓下游客户。

在建立早期,公司主要核心科技来源为纸塑包装专利科技化妆品包装行业,随后公司成功开发出“枕包”和“砖包”无菌包装,并受到下游用户企业认可。公司积极洽谈下游用户,并与下游知名乳企伊利、夏进等企业逐步开始合作。

2011-2015年:快速演进,产能及工艺共进,供应链延展。

自2011年起,公司业务无菌包装体量不断下降,与此同时不断提高开发水准,通过自主研制改进制造工艺,不断加强产品谱系,推出“枕包”和“砖包”等包型的多种容量产品。

在此基础上,公司不断开拓优质液态奶和非碳酸饮品名企客户,如温氏、欧亚乳业、东鹏饮料、王老吉、完达山乳品、古城乳业等企业。

2016年迄今:全面发展,工艺设施积累深厚,供应链稳定。

通过自主研制成功研发出“钻石包”和“金属包”等无菌包装,形成多样化产品模式。并与更多下游优质用户创建大量稳定的合作关系,例如新希望乳业、三元乳业、金祁连乳业、海河乳业、加多宝等中国名企。

1.2客户参股强化绑定,员工持股激励充分

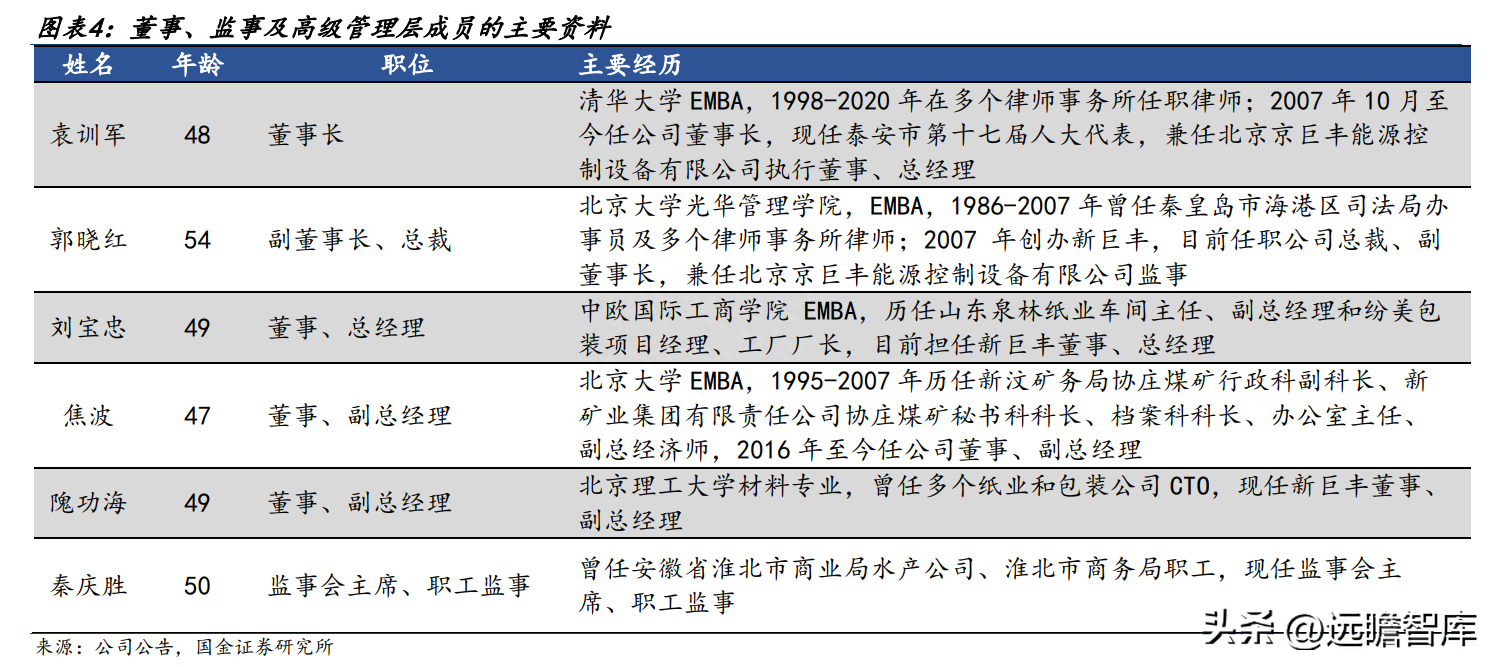

公司实际控制人为袁训军、郭晓红夫妇,通过人员持股平台、第一大股东深圳京巨丰等,IPO后拥有公司31.2%表决权。

伊利直接持股、新希望董事长间接参与持股,大用户绑定深厚。IPO后伊利持股比例为4.1%,新希望副董事长王航通过间接控制苏州厚齐,IPO后持股比例为8.7%。员工持股覆盖广泛,激励充分。

公司IPO前通过人员持股平台西藏诚融信、达孜优宏、达孜吉厚进行股权激励,共涉及人员超50名。

上市后,12月20日新公布股权激励计划,授予的鼓励对象共计124人,覆盖董事、高级管理员工、中高层管理职员及技术业务骨干。

考核目标为以2021年营业利润为基数,23/24/25年营业总额相较21年下降率分别不超过40%/55%/80%,即23/24/25年产值考核目标为17.39/19.25/22.35亿元。

2大用户仍具有突破空间,品类延伸为矛,成本效益提高为盾

2.1优质用户基础:深入绑定伊利&新期望,增量空间广阔

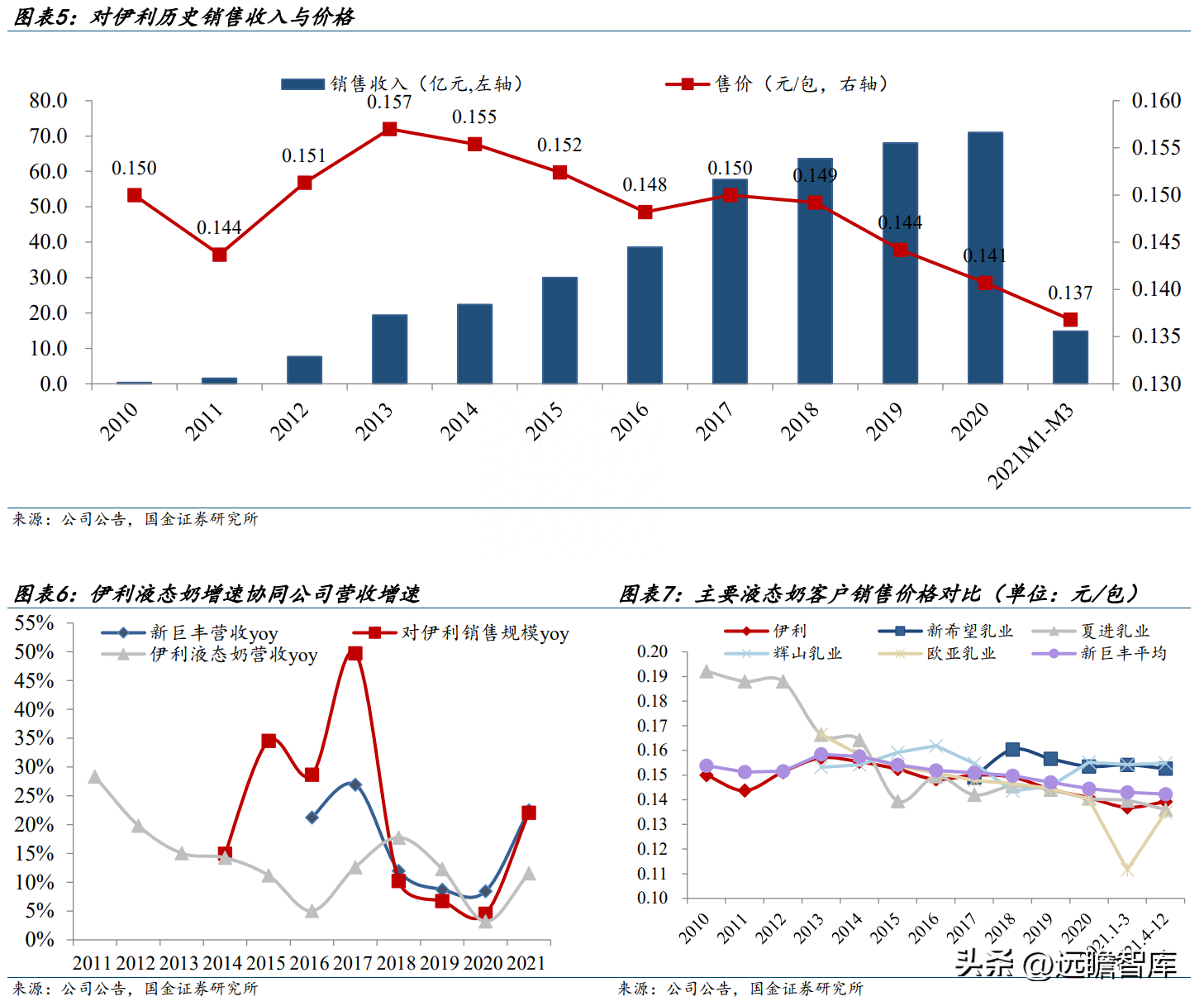

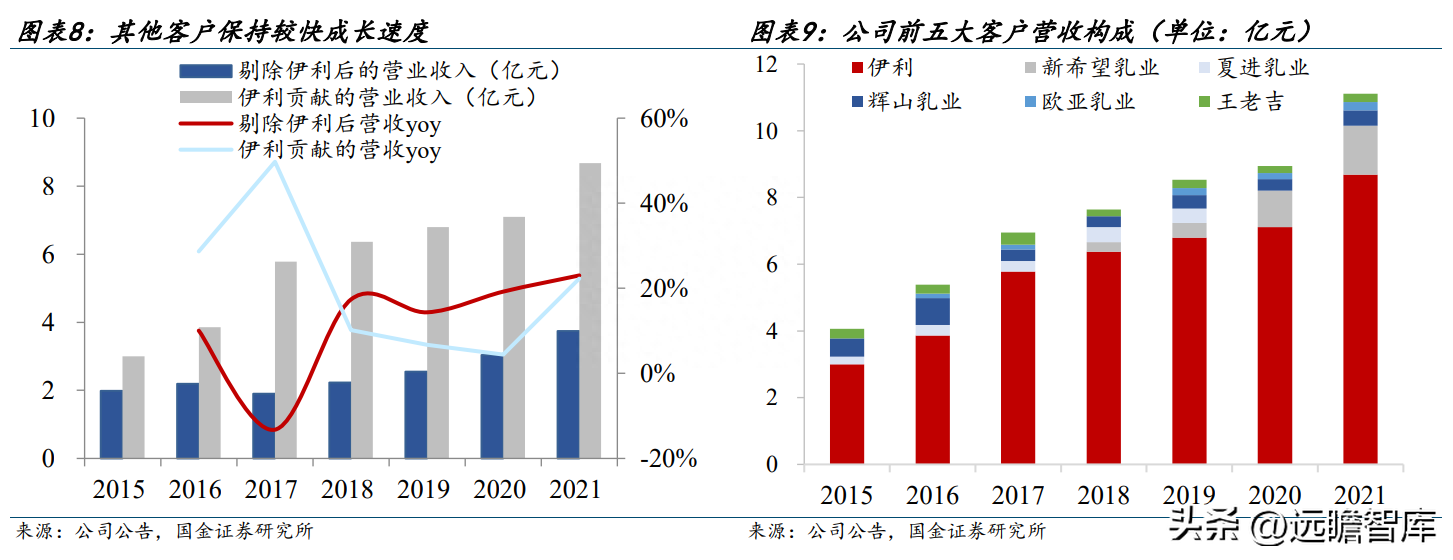

深度绑定伊利,伊利占比70%以上。

公司与伊利自2009年开始合作,业务合作规模维持持续稳定下降,伊利于2015年8月并购新巨丰,当前占比4.1%,同时伊利也为新巨丰提供了品质背书。

2017年公司与伊利签订了为期10年的大量战略合作框架协定,为两人将来稳定持续的长远协作打下稳定基石。

2010-2021年公司向伊利销售总额从0.36亿元下降至8.7亿元,复合增长为69.64%。2018-2021,大用户伊利订单占公司市值比重为74%/73%/71%/70%。

另外,公司与中国老牌液态奶及非碳酸饮品制造商成立了良好合作关系,公司前五大客户分别为伊利、新希望乳业、辉山乳业、欧亚乳业和王老吉,2019-2021年剔除伊利后营业利润分别为2.55/3.04/3.74亿元,复合增长达21.1%。

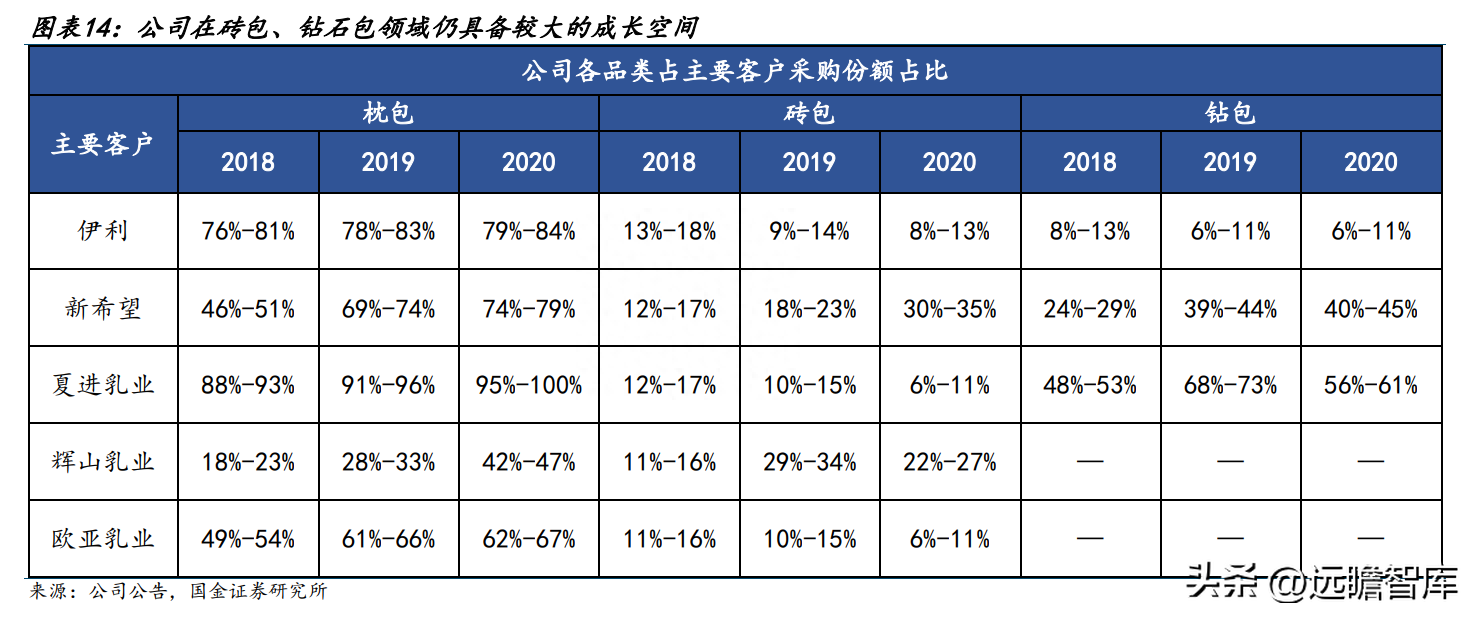

现有客户仍有较大成长空间。

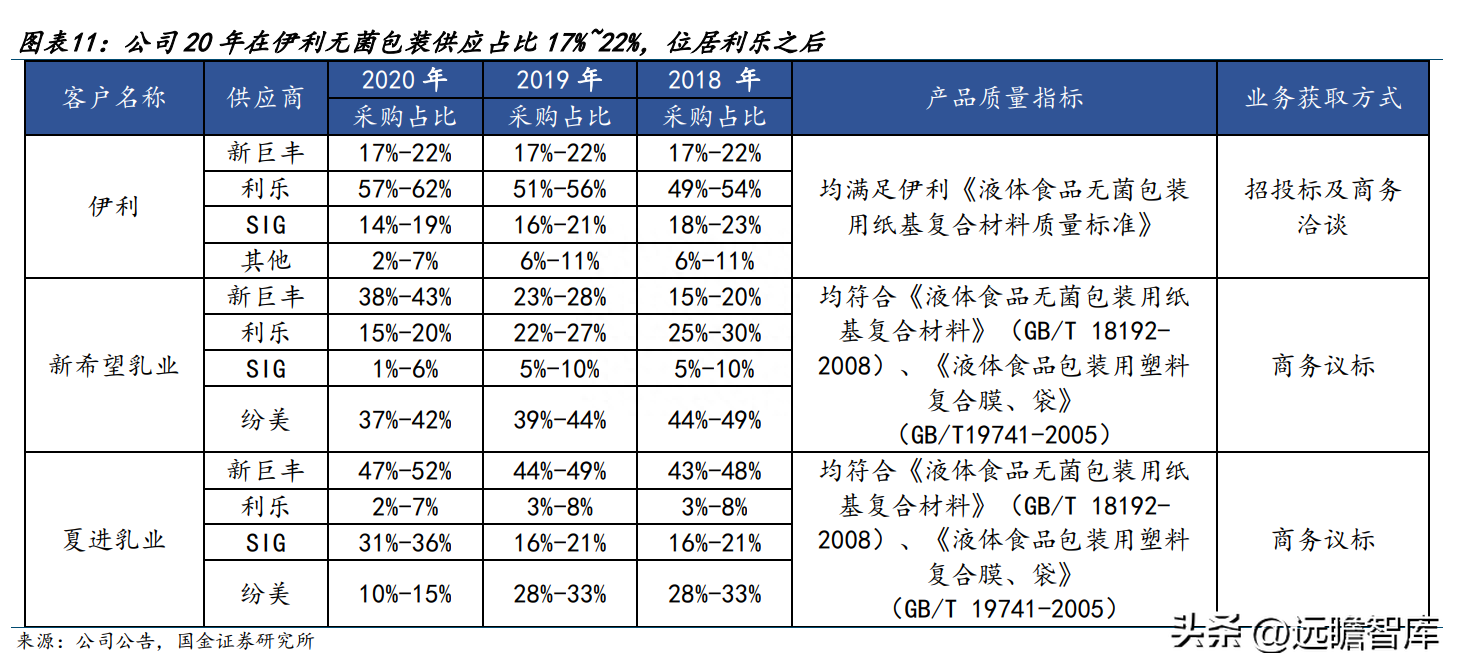

2019-2020年为伊利供应的包材约占其数量的17%-22%,为第二大供应商,相较于第一大供应商利乐的51%以上的供应占比仍有较大差异。

除伊利外,2019-2021年公司在主要液态奶客户的枕包供应量占比也显现明显下滑态势,在个别客户仍有30%-40%的增量空间。

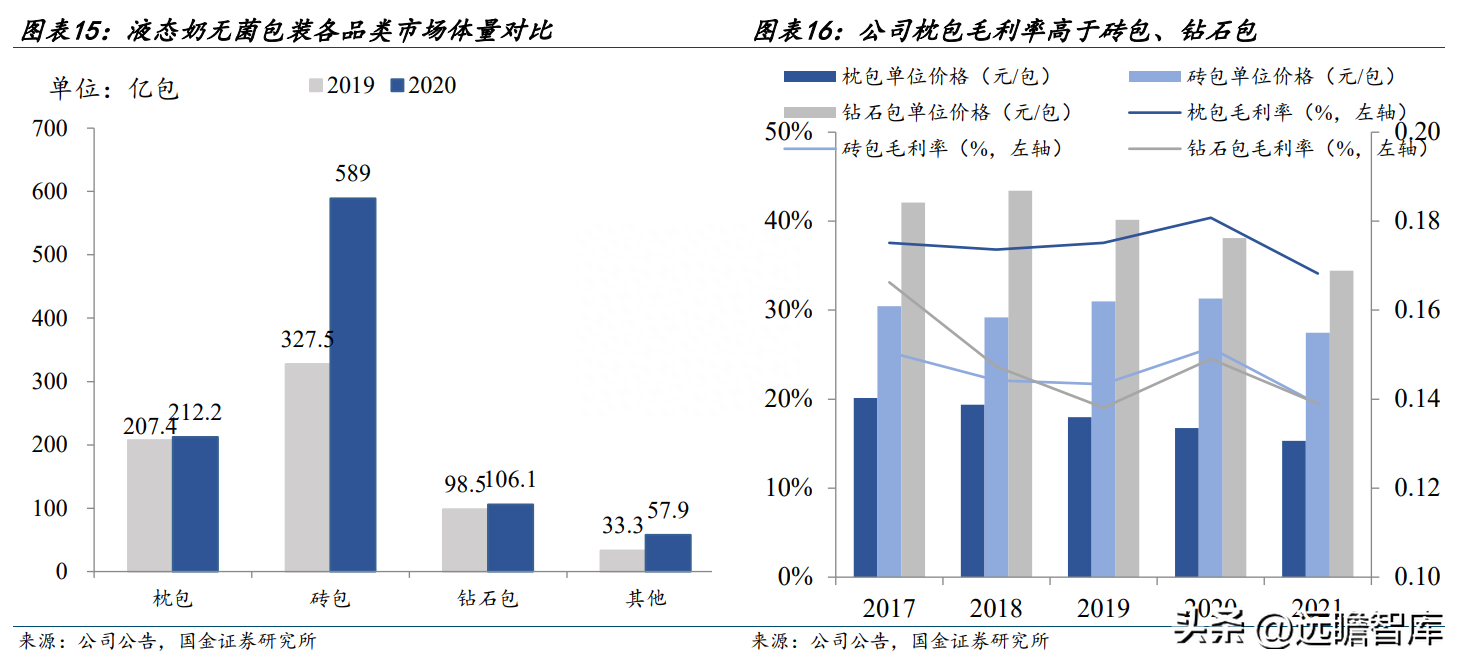

2.2品类成长:砖包&钻石包组成新增量,中大量看好毛利率提高

枕包奠定成本优势基础,砖包替代空间可期,盈利短期或有结构性波动,但中期向上。

19-21年公司枕包总额占比分别为58.8%/63.3%/52.5%,过去公司枕包凭借强科技优势&成本领先带动毛利率体现优于同行,枕包毛利率比砖包普遍高12~15pct。

展望将来,考虑到砖包为当前液体奶发展的主流包装方式,2020年中国枕包/砖包/钻石包占比分别为22%/61%/11%,钻石包是符合液体奶中高档升级的重要趋势,客户空间更广,预计公司后续主要量产和取代方向以砖包、钻石包为主。

从大用户分布来看,当前公司在伊利及其它大用户中枕包份额突出,但砖包、钻石包占比仍较为有限。

以伊利为例,公司枕包/砖包/钻石包的总量比例分别约为80%/15%/10%,预计将来伴随产能投放,在砖包和钻石包领域仍具有较大替代和成长空间。

虽然砖包、钻石包毛利率水准较枕包偏低带动毛利率中枢下移,但我们明年伴随在产能利用率提高、良率改善的拉动下,毛利率有望稳中有升。

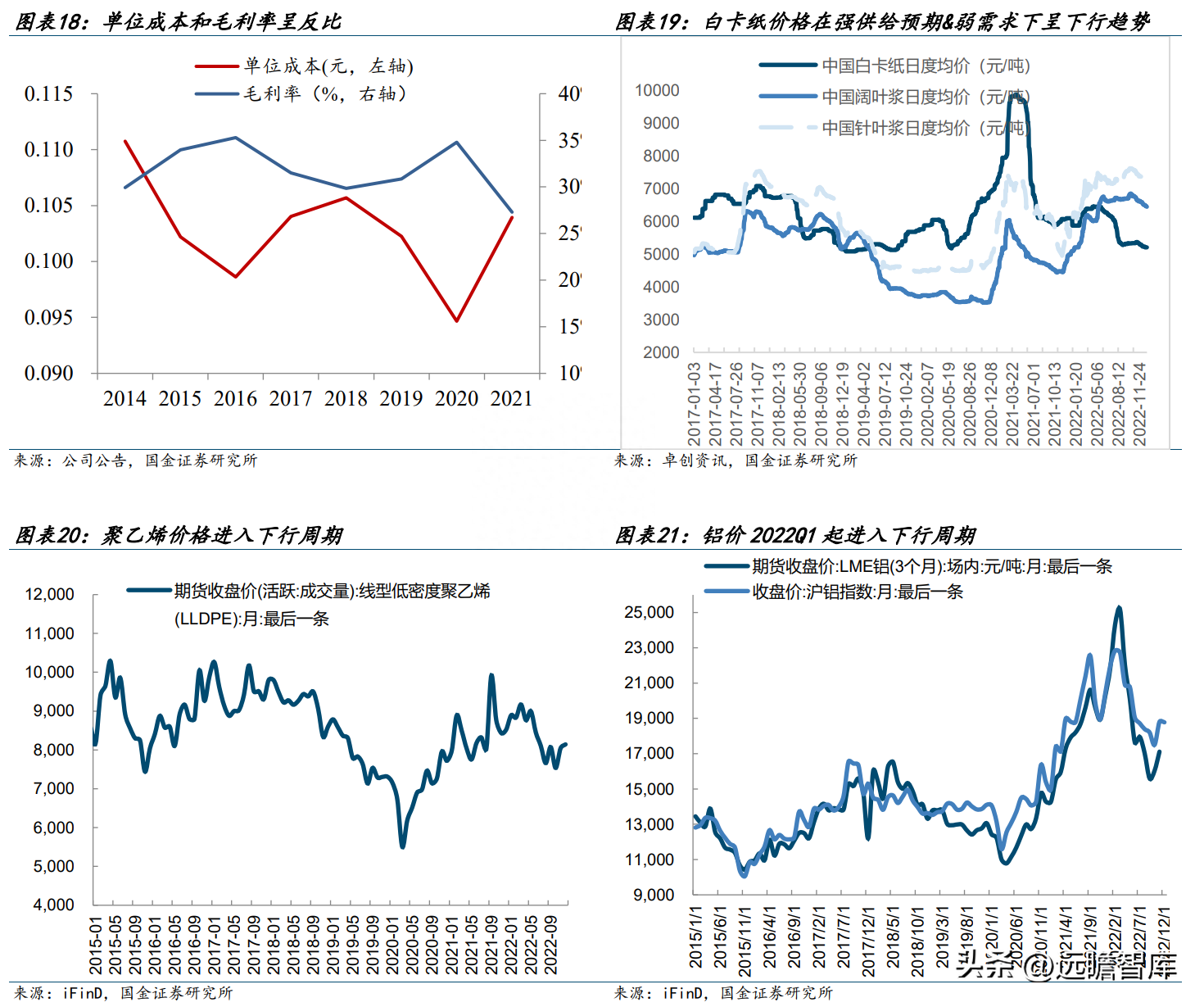

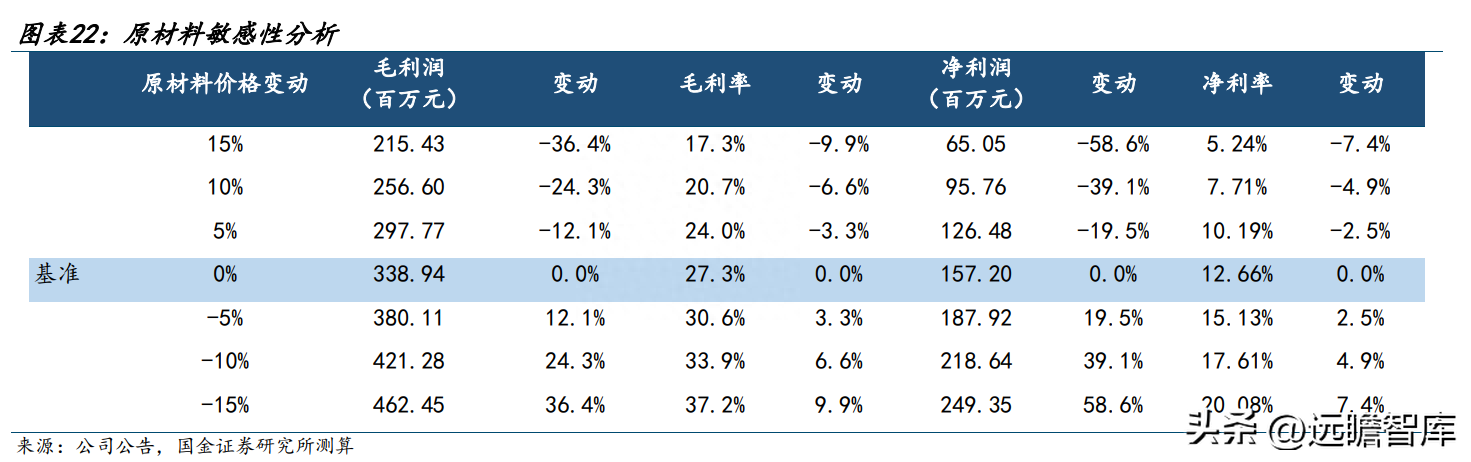

2.3原材料价格处于下行周期,带动阶段性盈利弹性释放

公司原材料以白卡纸、PP/PE、铝为主,原材料占利润比重达到90%,其波动是制约单位成本变动的重要变量,从历史复盘来看,在下游单位定价呈稳定状况下,单位成本和毛利率变动呈明显反比趋势。

造纸成本角度预测,伴随浆产能投放+UPM1Q投放加快浆价走低拐点确定性,欧洲需求下行&新产能投放,纸浆价格回落方向较为确立,白卡纸价格因为受后续大纸机新增产能投放较多影响,预计中期价格承压,而PP/PE、铝价也从历史低位进入低迷区间,22年下半年以来,卡纸、聚乙烯、铝箔价格较年内高点下降18%/11%/18%,伴随高价原料库存去化,盈利弹性有望于23年逐季体现。

3成本管理构建强优势,聚焦产能投放,长看灌装技术突破

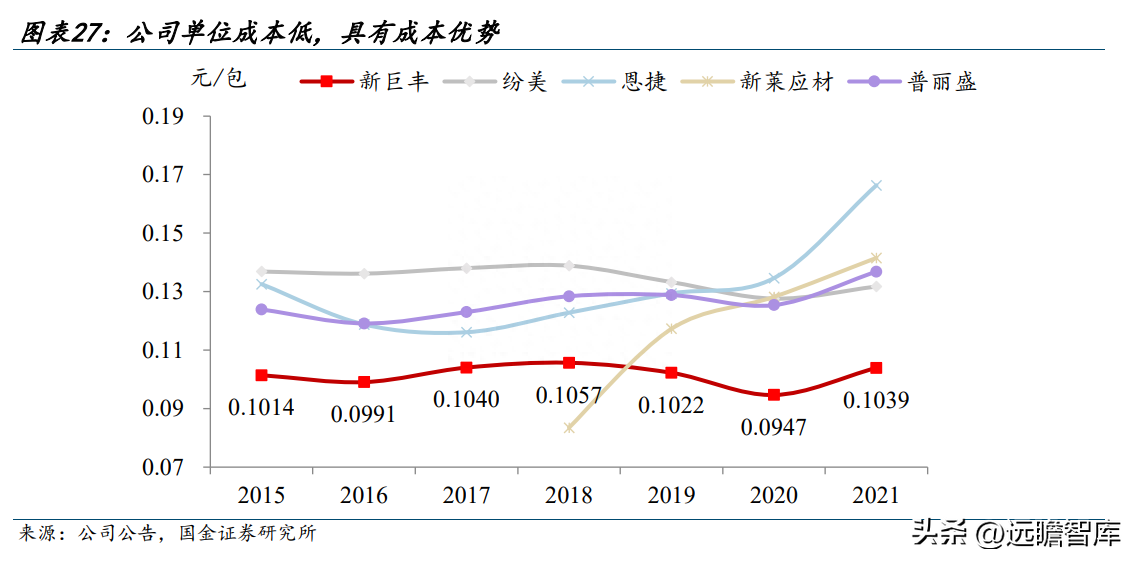

3.1规模化国产原料采购+高效管理,构筑成本优势

较利乐整体单位售价优势10-15%,为下游用户推动降本增效。公司售价相较利乐价格高出10%左右。

2017-2021年,国内各无菌液包供应商产品平均价格在0.0016元以上,新巨丰产品平均价格位于0.0014-0.0015元区间,低于同业平均水准,且显现逐年增长态势。相较于中国外其它包材供应商,新巨丰具有价格低且稳定性强的优势。

横向来看,公司单位出货单价较同业公司更低,预计主因产品结构造成,公司产品以总价较低的枕包为主,而同业公司以砖包为主。

纵向来看,公司单位成本整体呈稳中回落趋势,主因体量化国产原料采购+高效管理分摊人工&固定费费用,构筑成本优势。

公司产品以枕包为主,枕包即使价格较砖包、钻石包低,但其长度较薄,对基体加工的效率规定更高,技术难度更大,国内同市场公司的制造重心主要集中在加工难度偏小的砖包领域,枕包市场的竞争程度高于砖包。

公司在枕包领域具备一定技术优势,枕包制造瑕疵率低、产品品质稳定且得到用户认可,因此枕包带有更强的行业竞争力,毛利率较高;

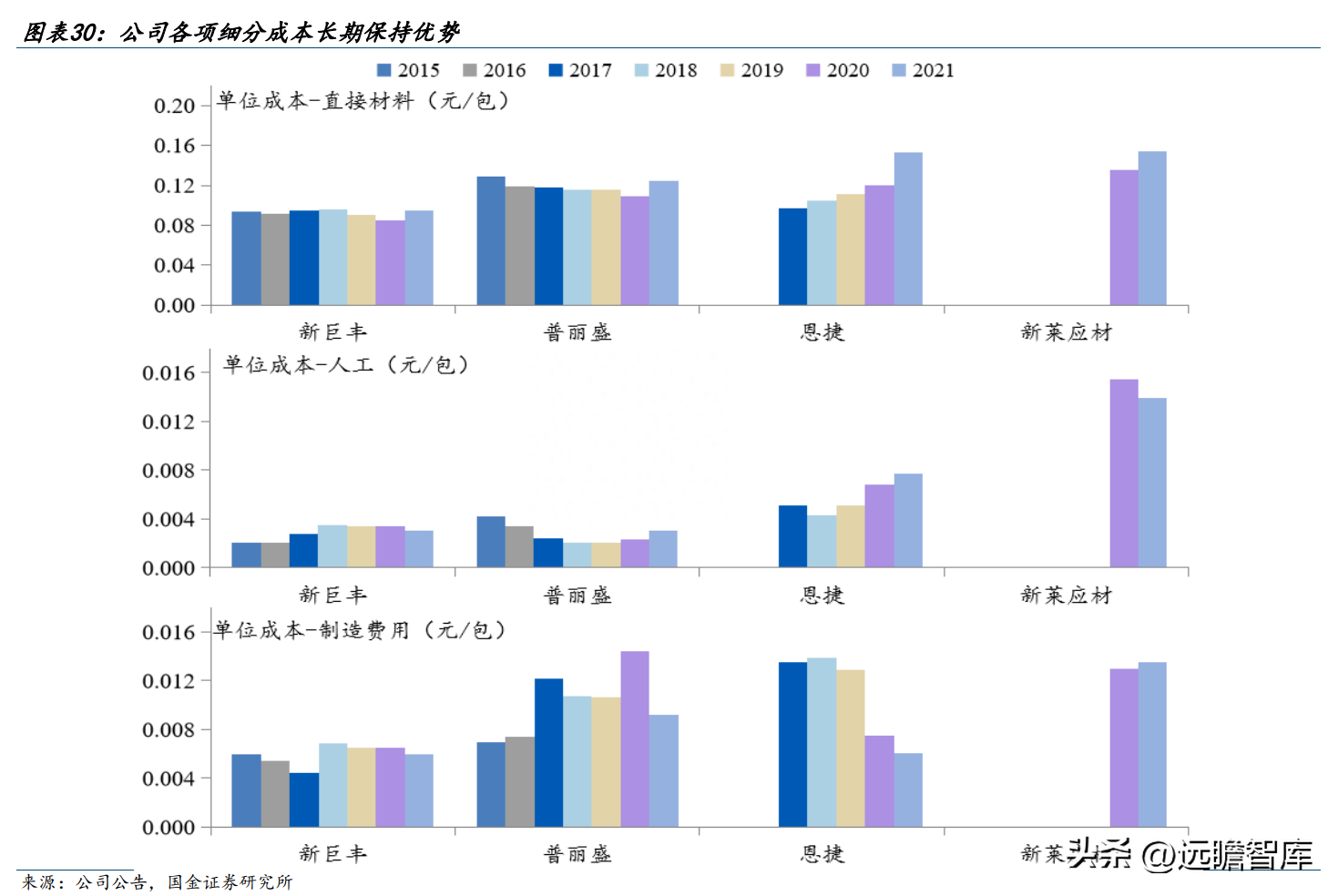

成本角度对比,枕包与砖包、钻石包的单位成本差异主要来自于:

①单位材料耗费差异:枕包和砖包、钻石包单位产品耗用原纸克重不同。单位枕包耗用的原纸平均约2-3g,而单位砖包、钻石包耗用的原纸平均约为7-8g;

②客户供给集中度造成流程切换不同:公司枕包仅供应液态奶客户,砖包供应液态奶和非碳酸软饮料客户,从而枕包因为用户更为集中,生产流程切换较少,也因而单位原材料费用更低,毛利率较高。

③制造&人工费用分摊:强产品质量稳定下,稳定量产进一步摊薄固定人工&制造价格。

3.2强品质基础是替代前提要素,高良品率&低退货率奠定扎实基础

无菌包装品质要求严格,高良品率构筑强竞争力。

因为液体包装应用于终端乳食品与牛奶,事关食品安全,须长时间确保包装完整、隔光、隔热和无菌。

主要客户重视品牌效应,欲开启合格供应商名单,首先要拥有合格资质,再经过对制造能力、卫生环保或者微生物的全方位验厂,最后就详细型号无菌包装试机,检测产品对灌装机适配性。

买卖双方对价格较为敏感,建立稳固持续的合作关系后,高良品率是推动高毛利率的必要条件。

一方面,1)公司软件完备,公司取得“质量管控机制”、“食品安全管控机制”等认证,全周期实施动态和静态双重监测机制,配备先进原材料测试试验室,严控无菌包装物理与微生物指标。

2)致力开发,累计核心科技达到28项,拥有18项专利科技,聚焦原材料选用及调配、生产工艺优化。

2018-2021年公司良品率大幅下降,分别为96.55%/96.64%/97.63%/97.86%。品牌受到用户认可,2018-2021年产量不断上涨,退货率分别为0.24%/0.62%/0.24%/0.36%保持高位,换货率分别为0.14%/0.14%/0.15%/0.12%稳中有降,彰显公司产品力与品牌力。

3.3募投项目保证产量供给,长期突破灌装壁垒是关键

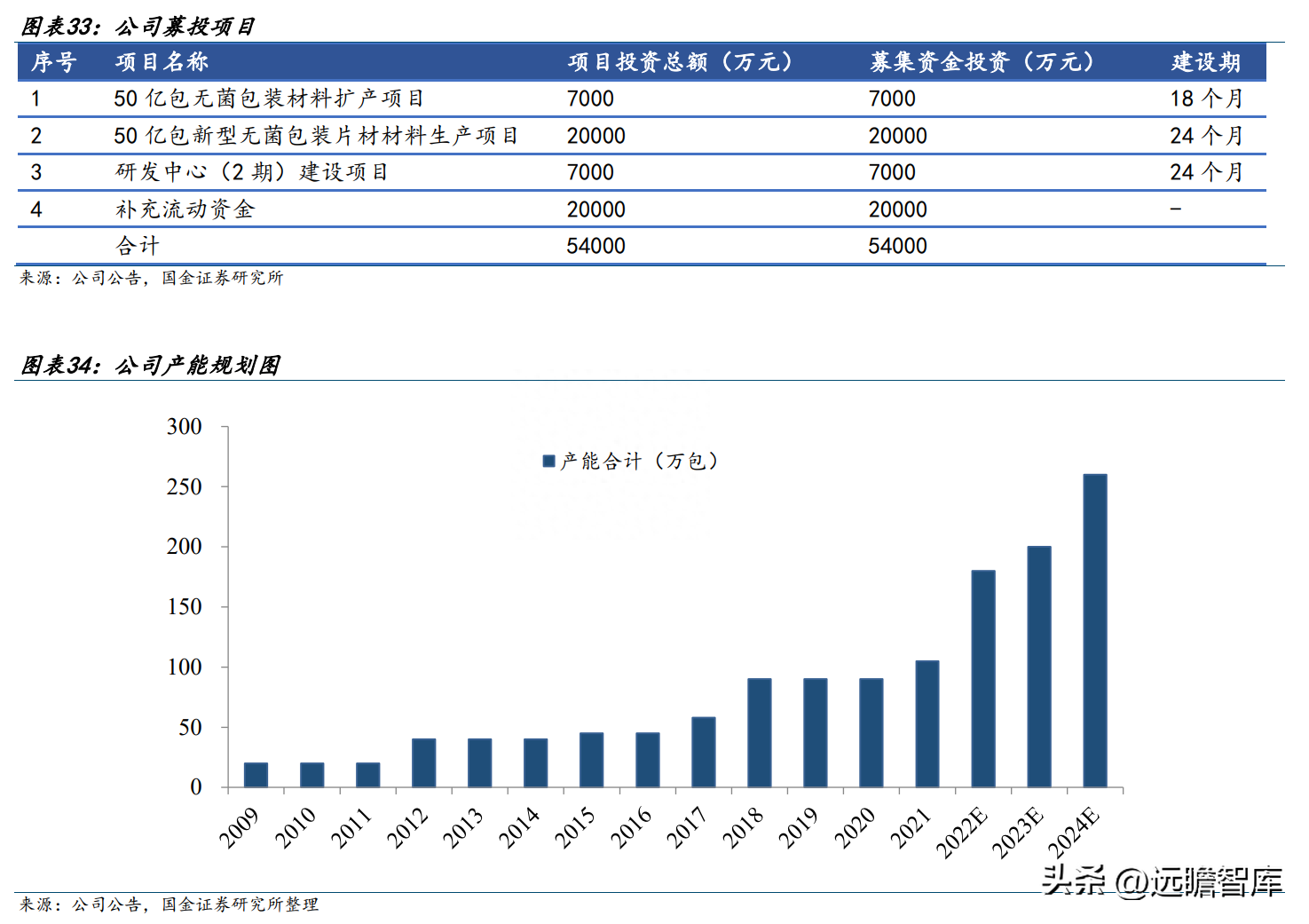

公司IPO募资净额10.56亿人民币,分别用于:

1)50亿包无菌包装材料扩产工程,公司无菌包装产能将持续改善,打破“以销定产”模式下的产量限制,保证产能供给。

2)50亿包新型无菌包装片材材料制造工程,延续公司战略,拓展片式无菌包装领域,培育新增长点。

3)研发中心(2期)建设工程,主要为现有开发中心购置设备,提升制造的稳定性、良品率和流畅性,打造产业一流开发基地。

4)补充流动资金。

长期角度,由于液体包装与下游灌装具有较强的适配性,当前伊利、蒙牛等大客户仍大比例依赖利乐灌装技术,长期角度若推动主流灌装机的替代,下游乳企对利乐的依赖程度有望进一步增加,国产液体包材份额亦有望推动进一步突破。

4液包:中期消费升级驱动量稳价升,国产替代持续推动

4.1液体包装:国内年消费1100亿包,升级迭代&应用拓展驱动成长

无菌包装于20世纪中期问世,是将硅片、聚乙烯、铝箔等原材料通过复合、印刷、压痕、分切等工艺加工成纸基包装物,主要应用于下游乳业和非碳酸饮品的包装。

经过多年发展,无菌包装行业尚未基本确立起科技成熟、品种齐全、能适应多种液态无菌灌装方式的产品模式,体现为:

1)无菌包型更新迭代:

传统类型包括枕包、砖包,伴随下游消费升级变化趋势,近几年新打造“钻石包”、“金属包”等新包型。砖包和枕包仍然是现今最主流的产品,从产品周期看,砖包和枕包处于市场成熟期,钻石包等新型包型进入成长期阶段。

根据益普索,2020年砖包标准包用量589亿包,市场占比61.0%;枕包标准包用量212.2亿包,市场占比22.0%;钻石包标准包用量106.1亿包,市场占比11.0%,其他不足57.9亿包,占比6.0%。

中长期角度,砖包和枕包仍然是大众消费的最主流包型。其中传统百利包液奶向枕包过渡,在中高端市场布局,依然有较大的下降潜力;因此,中低端奶至今开始逐步引入钻石包等方式,相比砖包、枕包,市场总量其实较低,同样有一定的下降动力。

2)应用领域不断拓展:

伴随无菌包装科技成熟及推广,无菌包装逐渐在化学科技、药品、啤酒、调料品、化妆品、宠物零食、罐头类饮料、食品汤汁等不同市场领域中受到应用。

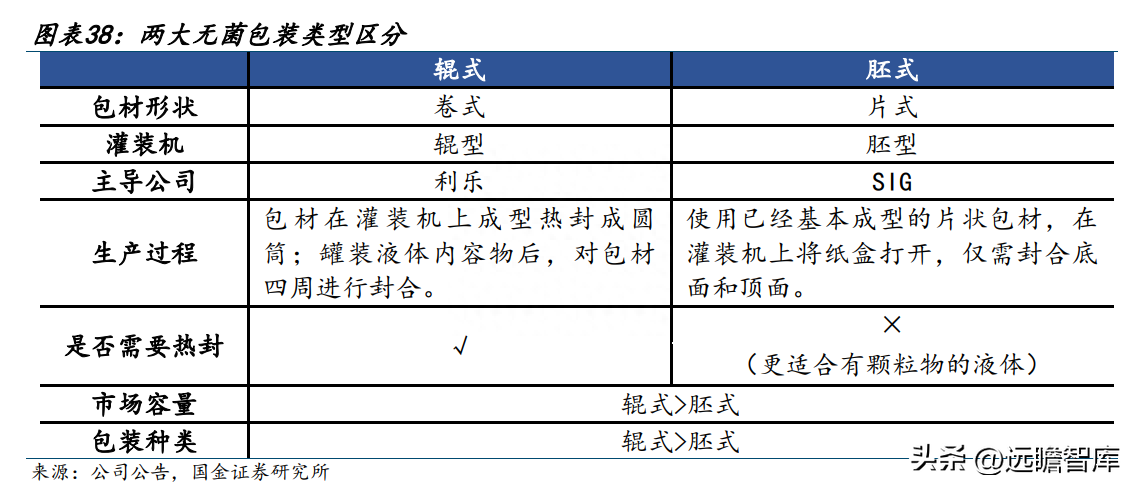

无菌包装分辊式&胚式两大分类,应用场景辊式>胚式。

无菌包装根据下游客人送料灌装设备不同,分为辊式和胚式,两类包材因为颜色不同亦可分为卷式、片式,辊式主导公司为利乐,胚式主导公司为SIG。

现在辊式的行业容量和包装特点远高于胚式,胚式则主要应用于部份内附颗粒的液态包装,利乐、纷美、新巨丰等多数无菌包装制造商也以辊式为主。

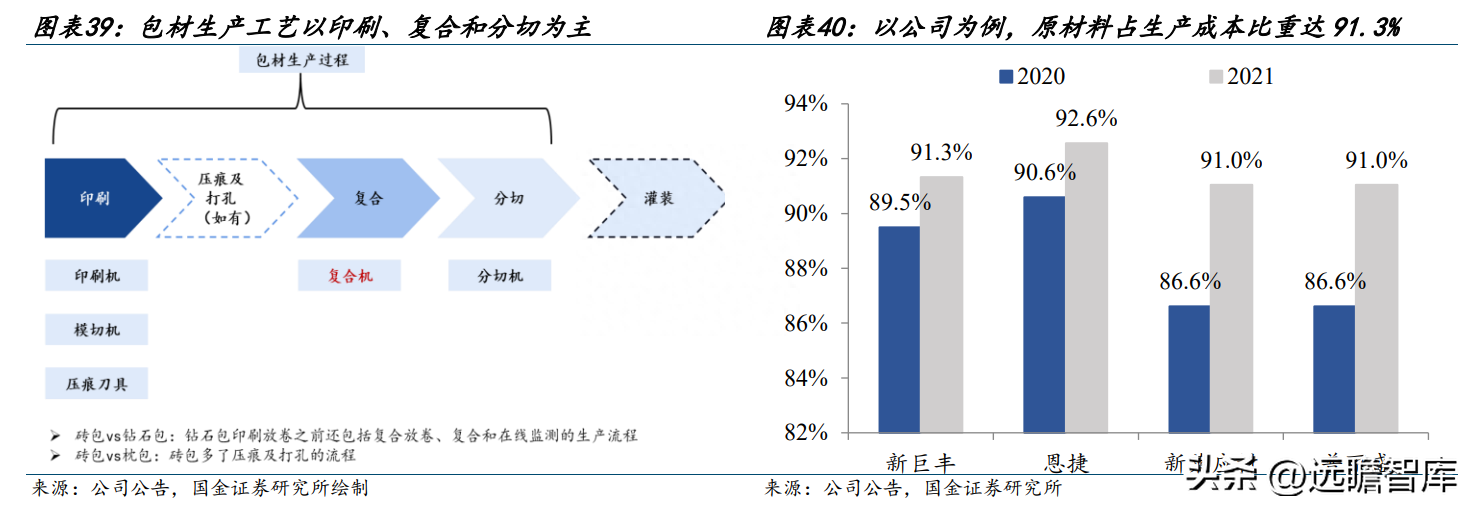

三大工艺步骤,原料成本占比高。

从原材料构成角度,无菌包装利用原纸、聚乙烯和铜箔等主要原材料通过复合、印刷和分切等工序加工而成。

该项技术可以使食品在包装后无需重新杀菌,并且在不加防腐剂的状况下,在常温时冷冻180天及以上而不变质,与后续无菌灌装技术结合下,可以极大提高液体奶和非碳酸软饮料保存时间。

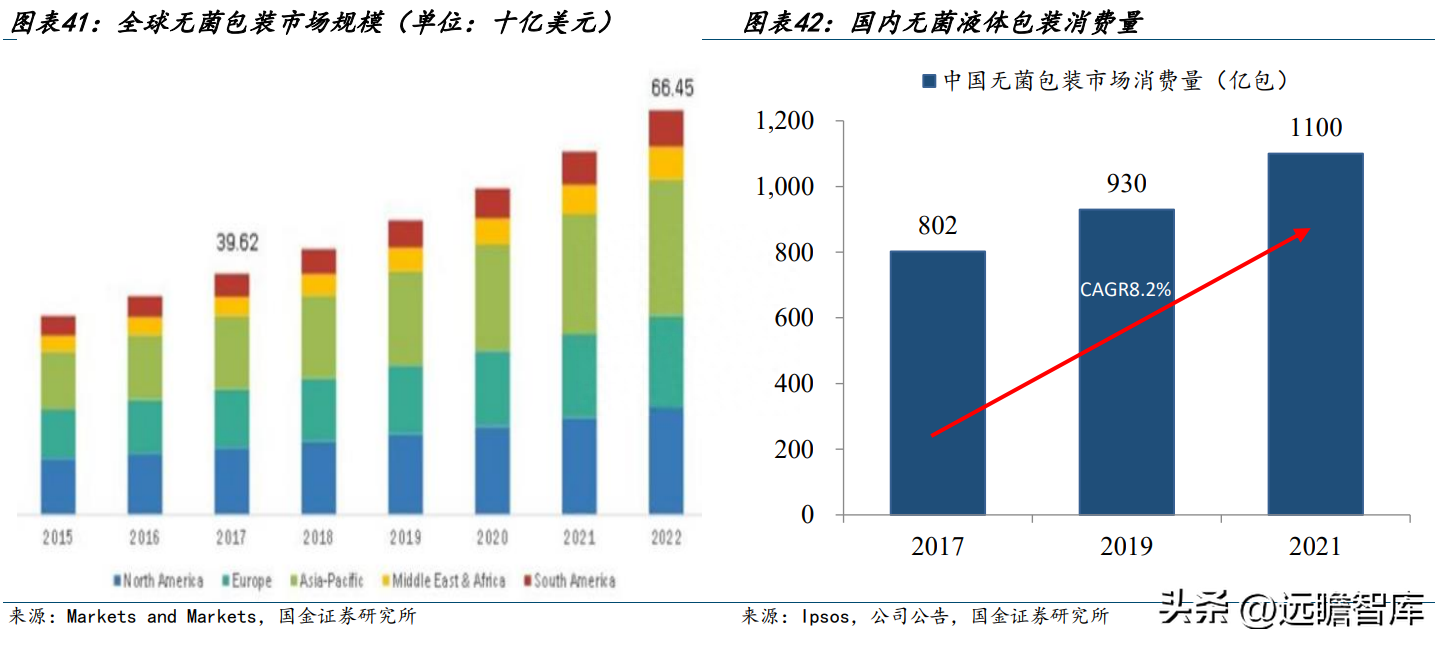

全球复合增长率11%,国内稳健成长。

根据and的分析,全球无菌包装行业有望从2017年的396.2亿港元下降到2022年的664.5亿港元,CAGR达10.9%,其中亚洲地区将作为下降最快的行业。其中,2021年中国无菌包装消费量达1100亿包,过去3年CAGR达8.2%。

下游前景良好,对无菌包装刚性需求降低。

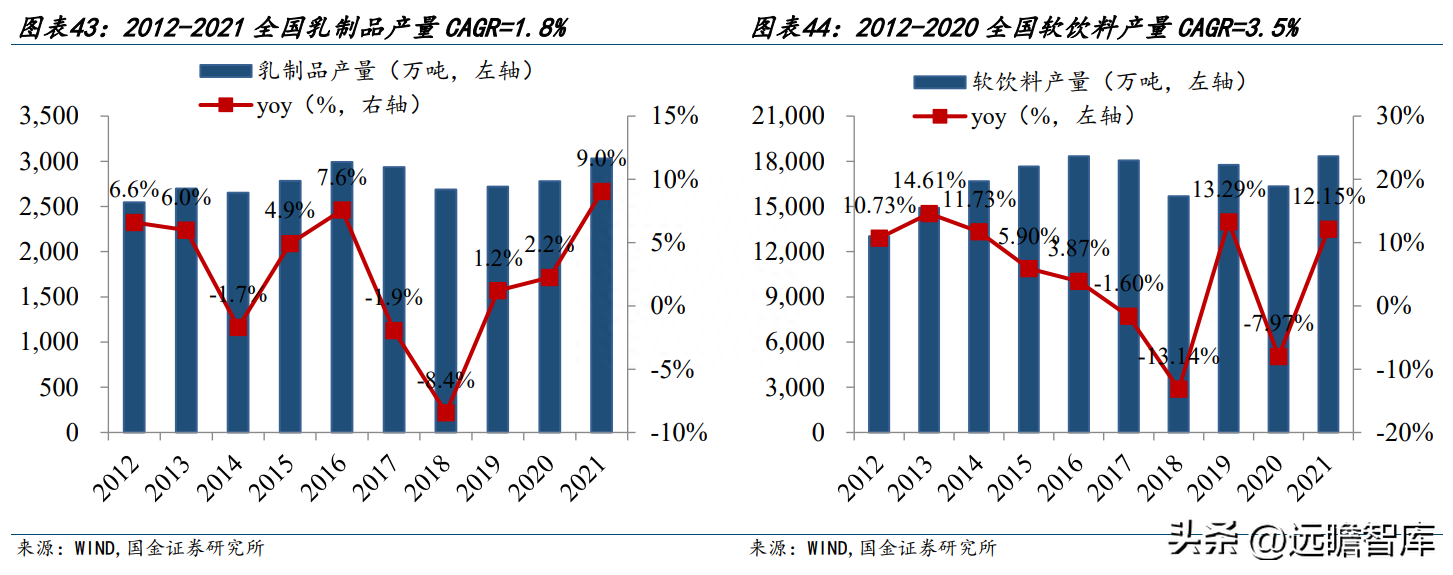

无菌包装的下游行业属于酒类和食品等消费品领域。随着中国固体奶和非碳酸软饮料需求的增长,砖包、枕包和钻石包的意愿量的态势。20年全国软饮料产量1.63亿吨,十年复合年下降率为3.65%;21年全国乳制品数量3031.7万吨,yoy+9.04%;按照益普索的研究报告分析,2019年至2022年液态常温奶的同比增长约4%,仍维持较高下降速率。

预计到2022年,常温奶的行业规模将超过853.7万吨。

4.2利乐寡头垄断地位日益丧失,成本优势加速国产替代

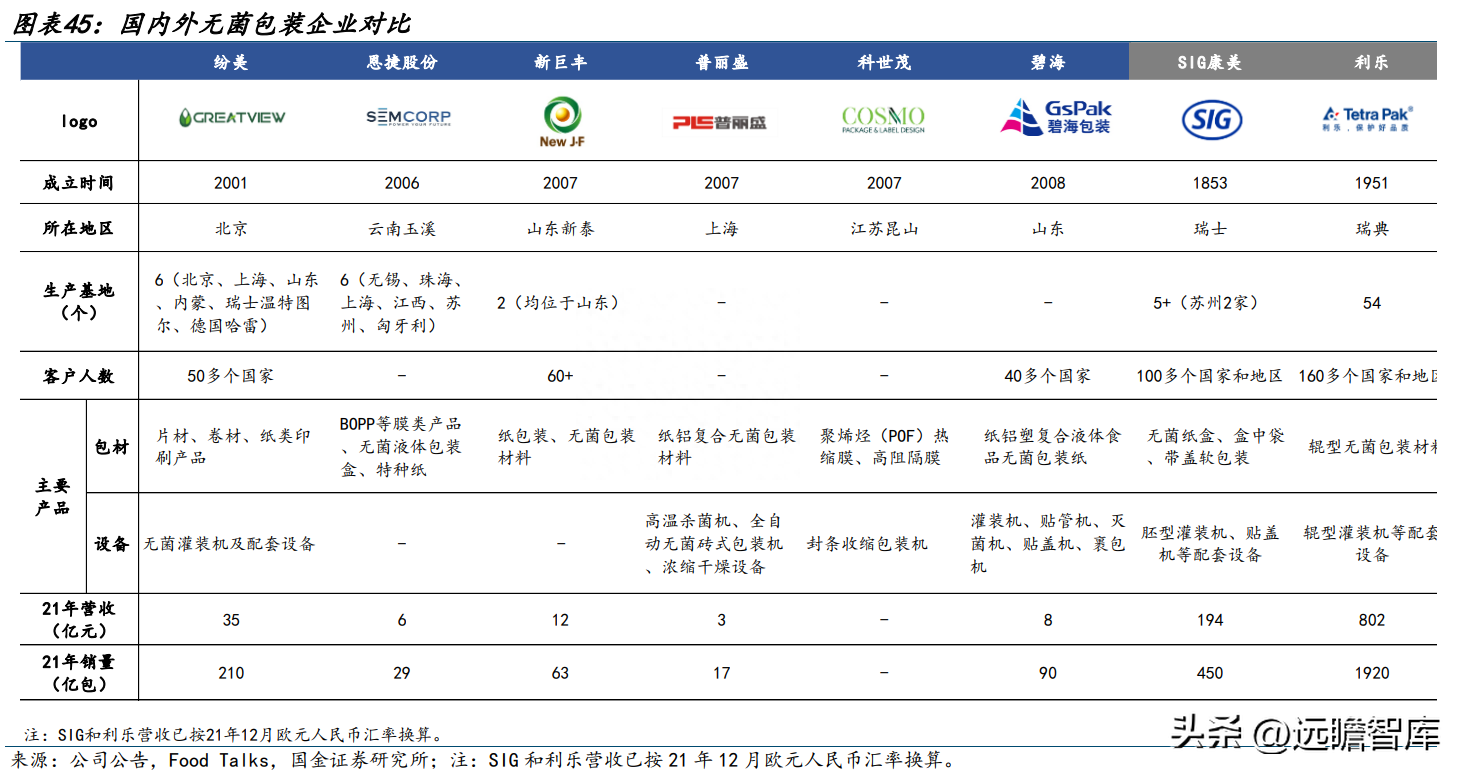

行业格局集中、外资主导,利乐“捆绑方式”下总量超50%。由于涵盖食品安全及质量问题,对无菌包材的制造工艺、设备、原材料等有严格规定,液包市场整体准入门槛较高,国内共有约24家无菌包装供应商,竞争者相对较少。

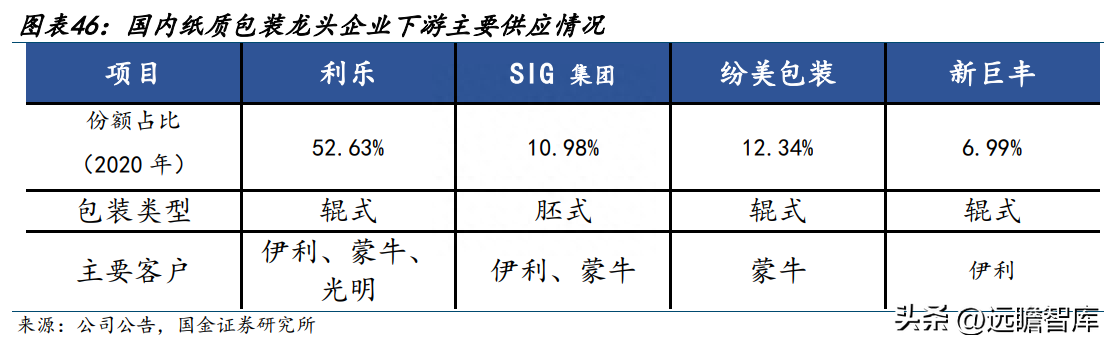

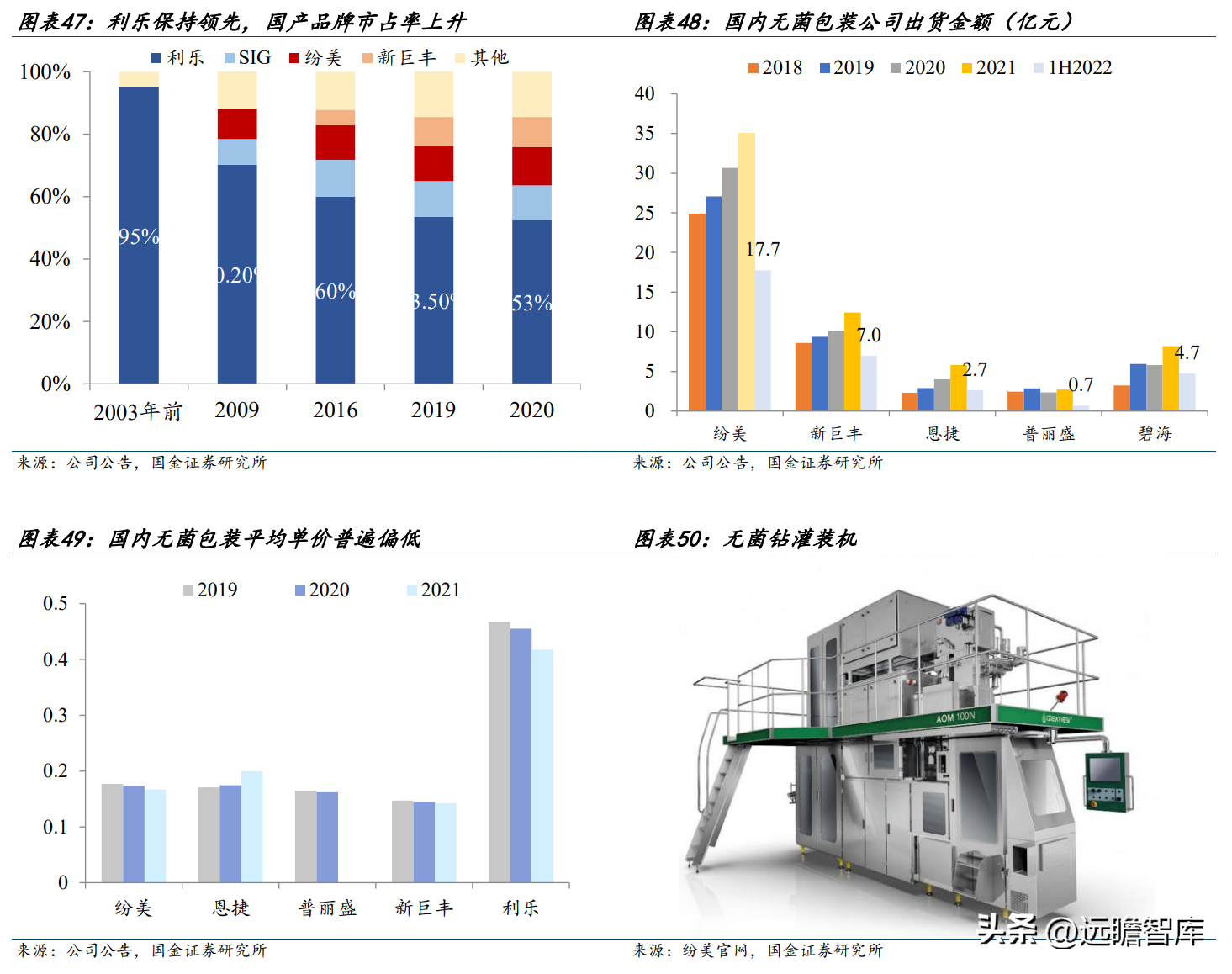

利乐和SIG集团等外资供应商依靠成立较早的先发优势,占据较高行业营收。以利乐为例,其处于美国后,通过灌装机与包装材料捆绑销售的策略,使乳企造成高度依赖,一度占领日本无菌包装行业90%以上市场总量。2021年,利乐和SIG合计占比72.4%,国内供应商仍具有较大的替代空间。

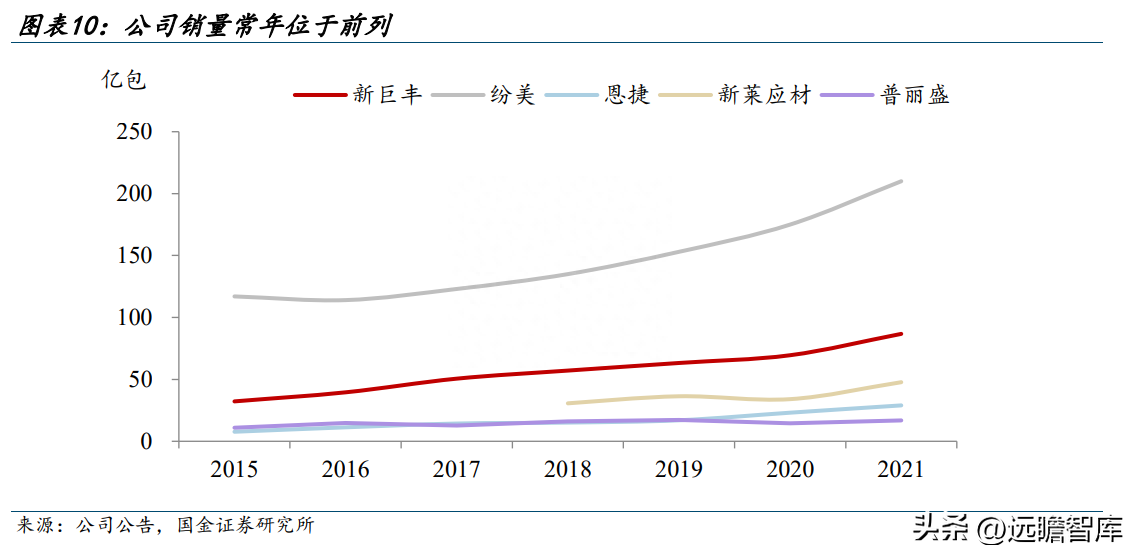

成本优势仍是进口替代主要驱动力,国内纷美、新巨丰绑定大用户获取成长机遇。

1)需求角度,乳企加大中国采购利于减少费用和分散供应链风险,伊利、蒙牛分别重点扶持新巨丰、纷美国产液体包材商进入自身供应链模式,实现部分包型的取代。2021年,新巨丰/纷美营收分别超过12.4/35万元,其中第一大客户伊利/蒙牛营收占比分别为70%/36%。

2)供给侧:第一阶段下成本优势仍是进口替代主要驱动力,21年利乐/恩捷/纷美/新巨丰单包平均售价分别为0.42/0.2/0.17/0.14元,同等包型非常下新巨丰单位报价较利乐低10%左右。中大量角度,液包企业的大量进口替代仍必须下游突破灌装机技术壁垒。

现在,国内纷美、普丽盛、碧海等企业已具有灌装机,新巨丰的灌装机设施也已开发并开启客户试用阶段。

核心假设

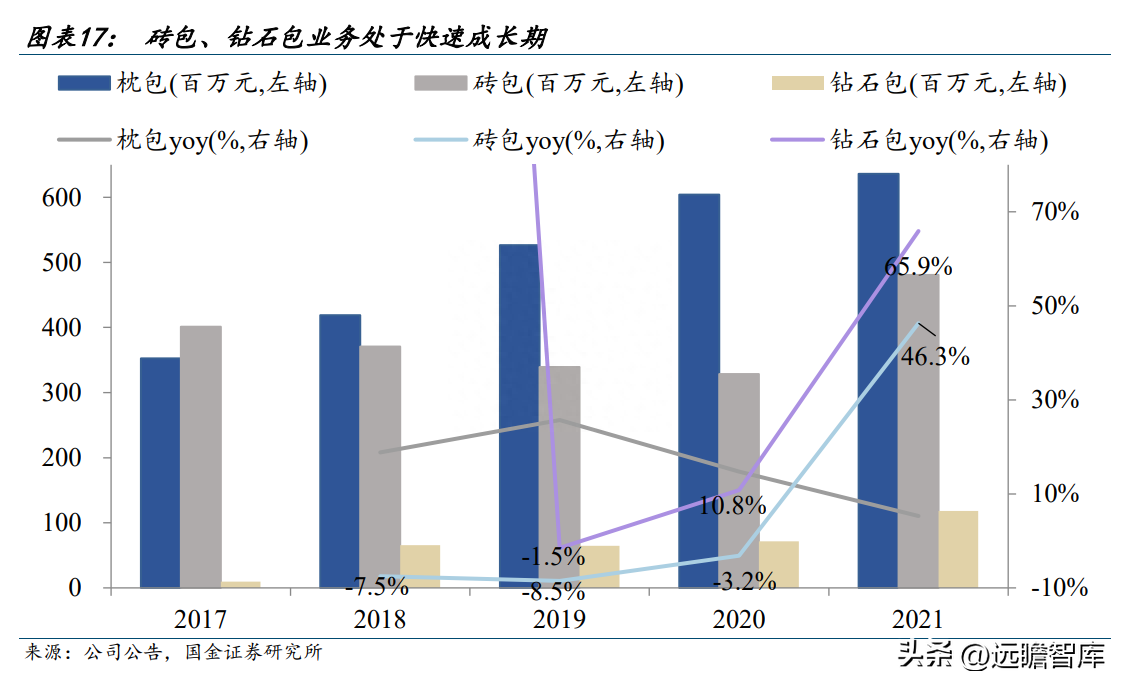

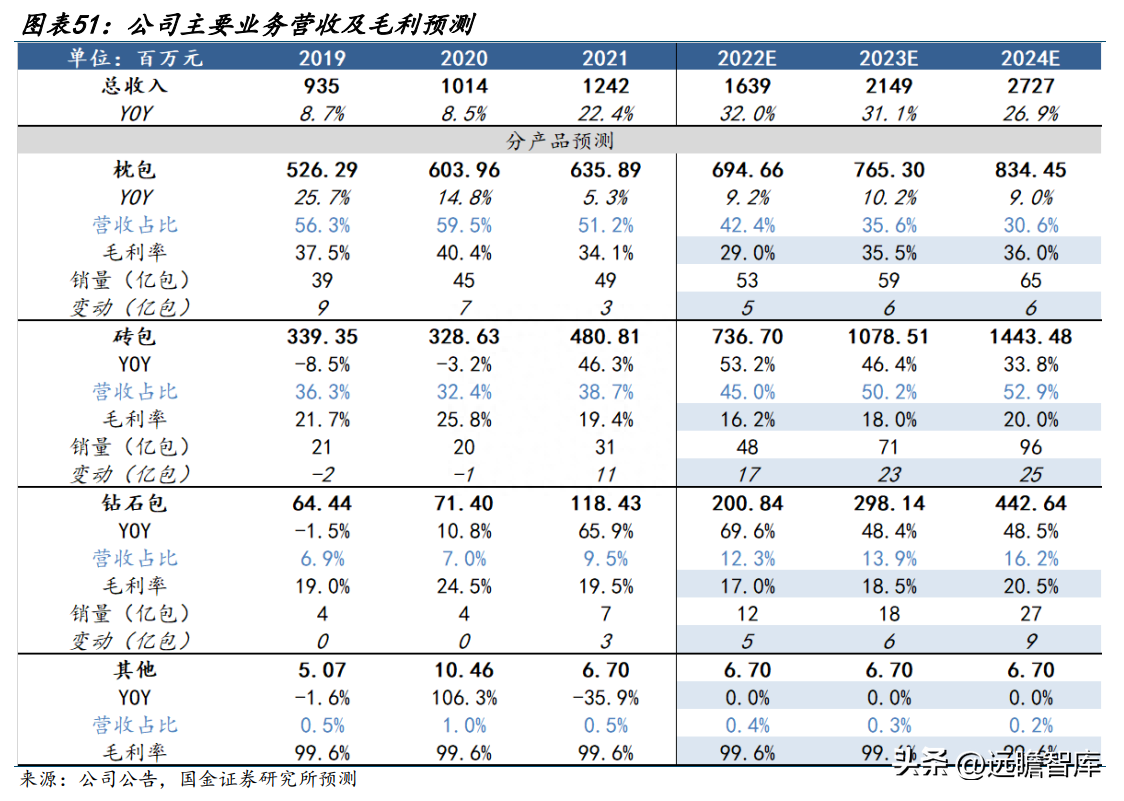

枕包:枕包成为公司的优势产品,目前工艺成熟&成本竞争优势强,但从市场占比来,其成为液包基础类别包材,占液包整体比例22%左右,预计后续成长空间有限,因为伴随公司募投产能投放,后续在该业务有望保持稳健成长。

我们明年公司22-24年枕包销量可达53/59/65亿包,同比+4.5/+6/+6亿包,营收同比+9.2%/10.2%/9.0%。

砖包:公司2020年在砖包占大用户伊利比重仅为8~13%,具备较大的提高空间,后续有望借助较强的产品性价比&服务优势,伴随产能投放份额不断提高,产品销售结构有望非常平衡,我们明年22-24年公司砖包销量可达48/71/96亿包,同比+17/+23/+25亿包,营收同比+53%/+46%/+34%。

钻石包:考虑到下游用户产品高档化更新是将来大趋势,且公司过去受制于出产能限制业务布局有限,未来公司有望大幅加强对钻石包等高档包型的制造和开发投入,我们明年22-24年钻石包销量可达12/18/27亿包,同比+5/+6/+9亿包,营收同比+70%/+48%/+49%。

毛利率:一方面,22年原纸成本木浆/铝/聚烯烃价格均处在低位,导致公司阶段性毛利率承压,但伴随浆产能投放+UPM1Q投放加快浆价走低拐点确定性,12月下旬起,阔叶浆现货价格已出现拐点,从半年供需角度,欧美海外需求下行&木浆新产能投放,纸浆价格回落方向较为确立,纸价亦有望处于下行周期;另一方面,中期角度伴随公司对产品结构的调整,毛利率相对较低的砖包、钻石包产品占比将提高,因此预计23年毛利率底部回暖,24年起公司毛利率将更多受产品结构制约略承压,预计22-24年毛利率为22%/24.5%/25.1%。

费用预测:

销售价格:由于公司下游以大用户体系为主,产能瓶颈突破后,凭借优质性价比产品&服务,占下游用户比例不断提高,销售价格率有望低迷,预计22-24年销售价格率为4.2%/4.0%/4.0%。

管理成本:伴随规模效应、管理效益提高,我们明年22-24年管理成本率为3.6%/3.3%/3.3%。

研发成本:伴随公司大幅优化生产工艺,研发新款适应用户需求,预计22-24年研发成本率为0.7%/0.7%/0.7%,保持稳定。

综上,我们分析22-24年公司总体收入分别为16.4/21.5/27.3亿元,同比+32%/+31.1%/+27%;归母净利分别为1.77/2.39/3.09亿元,同比+12.4%/+35%/+29.5%。

5盈利预测

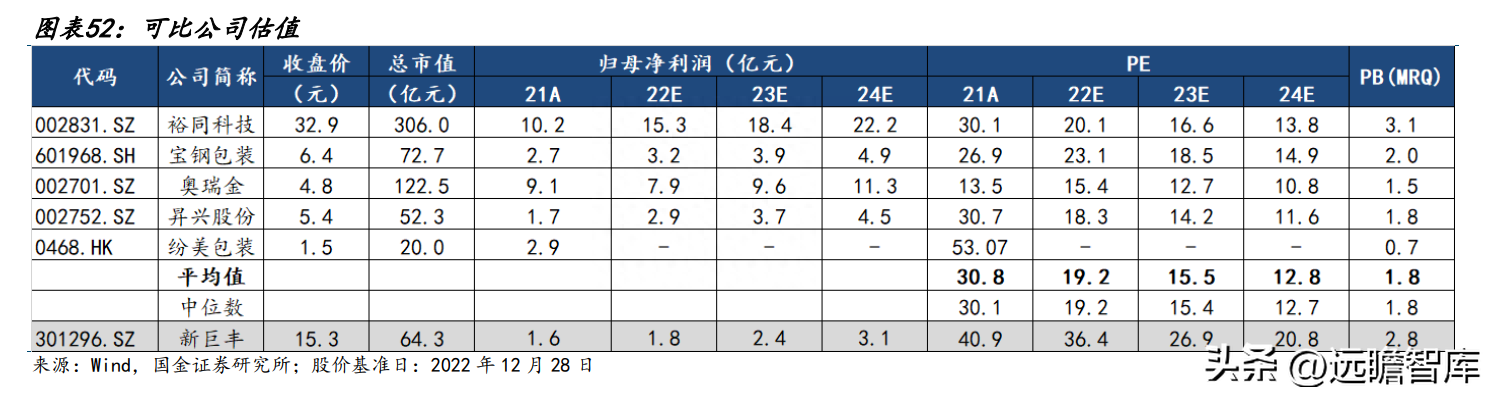

我们采用市盈率相对估值法,根据盈利预测,当前股价对应公司22-24年PE分别为36/27/21X。选取裕同科技、宝钢包装、奥瑞金、昇兴控股、纷美包装作为可比公司,可比公司23/24年PE平均值分别为16/13X,考虑到公司依靠高性价比优质产品力、强服务优势深度绑定大用户进行进口替代,产能释放促进行业营收提升,整体成长性、盈利能力均好于同业公司,产业卡位较为稀缺,应予以一定估值溢价,首次覆盖,给予公司2023年30X估值,对应目标价17.05元。

风险提示

原材料费用上升造成利润承压的风险。

公司制造原材料主要包含原纸、聚乙烯和铜箔,原材料占比接近90%,下游客户主要为液体奶/食品产业龙头企业,对下游议价力较低,若原材料价格大量保持高位,则对公司获利水平产生不利影响。

食品安全风险。

因为公司下游客户均为液态奶/食品产业龙头企业,对制品安全规定较高,若产业链出现重大食品安全事件,则会造成用户收入出现大力度下滑,进而造成公司需求下降。

下游大客户占相当高的风险。

19-21年公司前五大客户收入占比高于85%化妆品包装行业,其中第一大客户伊利相关营收占比达70%,若下游大用户由于自身因素造成终端消费意愿下降,会对公司利润造成不利影响。无法适配灌装机造成利润不确认的风险。

公司的包装产品主要适配下游利乐、SIG的液体灌装设备,若将来灌装设备科技升级或演进,公司能够适配下游用户的灌装机产品,则对公司今后收入造成不利影响。

限售股解禁的风险。

23年3月公司有限售股解禁,解禁数量384.66万股,占总市值比例0.92%。

附录——利乐复盘启示

国际无菌包装龙头,欧亚地区确立业务发展重心。

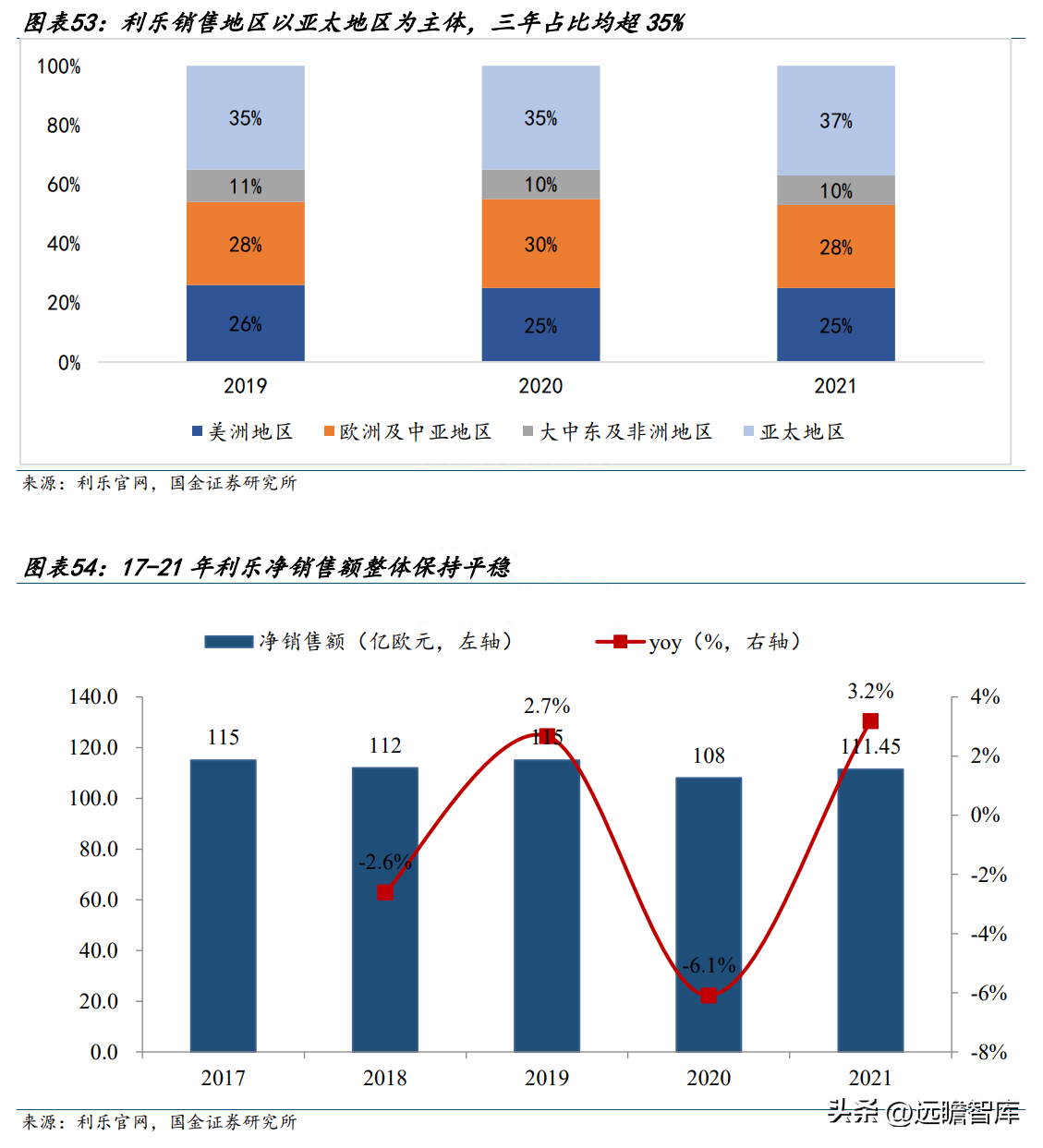

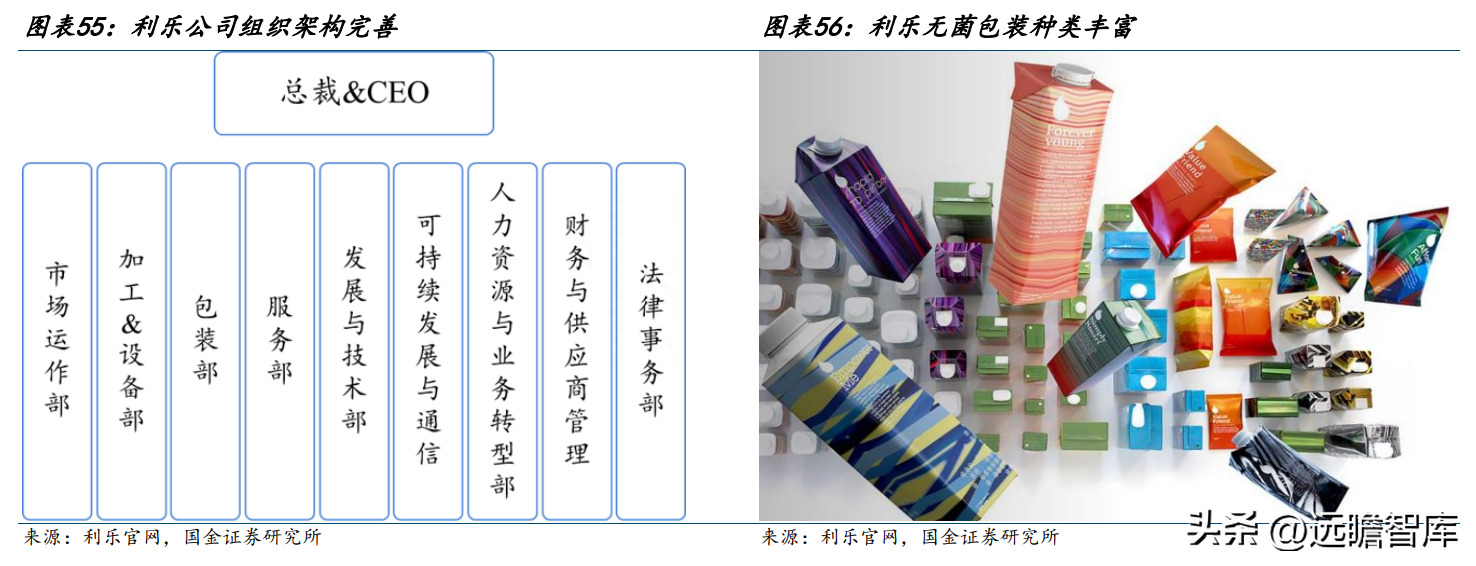

利乐成立于1952年,总部位于德国,具有70年的演进历史,作为中国最大的辊型无菌包装和辊型送料灌装机供应商,目前业务遍布世界160多个国家和地区,拥有人员超2.5万人,94个中国销售办事处,54家工厂,6家开发中心,2021年净销售额超过了111.45亿美元,售出超1920亿个包装。

包装品类丰富全面,包括229种包装及7,000种包装组合,同时在液体及半固体饮料的包装和加工领域,取得5,000多项科技专利,能够为全球各国的用户提供安全、创新、环保的产品。

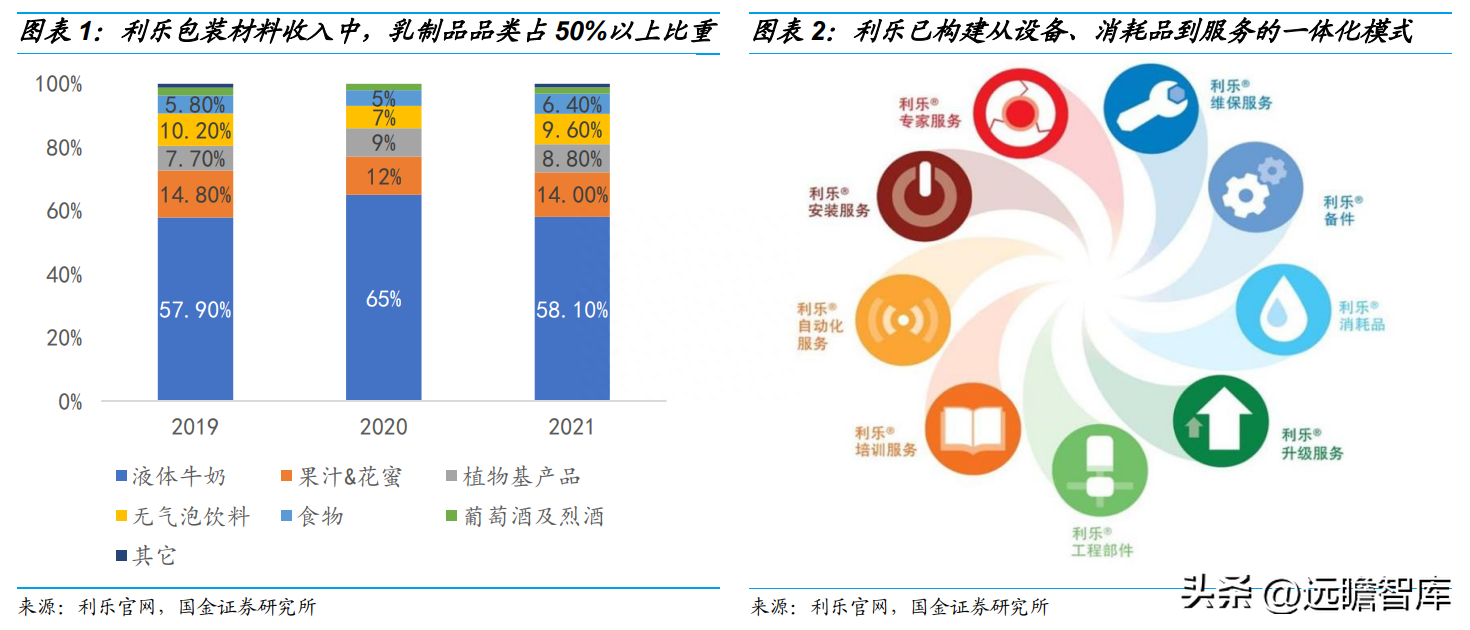

液体奶为主体,果汁、饮料类细分赛道多点开花,一体化方式鼓励液包成长。

从业务布局角度,公司为食品生产业提供一体化加工、包装和分销解决方案,以及科技服务和端到端解决方案等。

公司加工和包装制造线可制做乳食品、饮料、冰淇淋、奶酪、食品和水果或者宠物零食等产品,生产产品比如利乐砖、利乐冠、利乐枕等无菌包装,同时,提供无菌加工设施和分销设备。

技术发达,灌装机进入业内顶尖水准。

利乐有多种适用于不同产品及需求的灌装机,包含紧凑灌装机、柔性灌装机、高速灌装机等。利乐E3高速灌装机采用电子束灯灭菌,达到双氧水灭菌级别,同时实现利乐峰包装设备小时产能15000包。

利乐E3紧凑柔性灌装机在低占地面积同时做到9000包小时产能。利乐A3高速灌装机具备业内最高的包装产量以及最低运营利润,每小时最多生产24000包,同时可以制造多种利乐砖包装,利用其容量改造套件,可以将任意款其他包装制造线以80%成本节省改造为利乐砖生产线。

“剃刀”商业方式成功典范。

1972年进入美国,1987年起初在美国制造和销售无菌包装材料。

在处于美国市场之初,利乐采用捆绑销售模式,针对企业缺少资金的窘境,将设施便宜而且免费送给乳业公司,依靠出售快消品的材料赚钱,同时签署合同,要求其不得在若干年内购买第三方包材,解决企业燃眉之急,同时逐渐扩张其行业,获取用户忠诚度。

利用市场支配地位,进行“忠诚折扣”。

2016年11月9日,利乐公司因其2009-2013年滥用市场支配地位,无正当原因搭售,限定交易行为、以及限制竞争的“忠诚折扣”行为被原工商局处以6.677亿元罚款。

利乐公司采取个性化限定折扣,即对特定用户,要求其一定时期内采购产品产量达一定水准后予以折扣,以及追溯累计折扣,即对用户累积购买量设置标准,达到该标准后对整体商品进行折扣的形式予以折扣,且折扣幅度随量降低。

在此折扣情况下,客户转移个别需求至其他厂家会造成其费用上升,诱导用户选择利乐,抑制竞争。

——————————————————