1、行业概况

塑料市场具有科技高、门槛高、先进性等特征,已经深入到汽车、消费电子及商用电器等多个领域,2021年我国塑料制品数量为2044.55万吨,上市公司:金发科技、普利特、道恩股份、国恩股份、沃特股份、南京聚隆等。特别种类改性金属加强了产品的耐候性、强度、抗冲击性,以下是2022年塑料市场状况预测。

中国塑料消费在规模上已达到钢铁,成为一大工业材料,而我国消费达9000万吨左右,已作为中国塑料消费量较大的国家,产业规模达2.6万亿。塑料市场状况预测指出,我国塑料市场有1.34万家塑料加工相关企业,整体上仍然是特色的生产企业,这严重影响了该行业的发展。

塑料工业成为我国化工市场支柱行业之一,近几年下降速度仍然维持在10%以上。塑料食品产业中,规模以上企业市值总值在化工19个主要产业中位居第三,实现产品销售率97.8%,高于轻工行业平均水平。

我国塑料包装市场体量庞大,近年来维持持续稳定下降。2021年我国塑料包装市场推动产品经销收入2868.32亿元,同比下降8.02%,近5年复合增长率达7.94%。

从需求来看,我国人均塑料消费量与亚洲发达国家相比也有很高的差别。塑料市场状况预测指出,作为评判一个国家塑料工业发展水准的指标塑钢比,我国仅为30:70,不及全球平均的50:50,更远不及发达国家如中国的70:30和德国的63:37。未来随着我国改性塑的科技进步和消费升级,我国塑料制品必须力争可维持10%以上的增长。

从应用来看,塑料制品应用广泛,庞大的下游行业为我国塑料食品产业的演进提供了强有力的支撑。随着《振兴石化产业规划方案》的颁布,我国塑料食品产业步入新的演进机遇。

现在,我国金属制品主要原材料为通用塑料、工程金属、特种橡胶及改性金属。塑料食品产业使用的高档原材料如特种工程金属、改性尼龙及金属染料主要依赖进口,高端装备国产依赖度较高。高端原材料与装备自主化水准不高塑料包装行业发展趋势,是影响金属制品业行业结构升级、创新发展的不利因素。

2、行业发展及分布

塑料食品数量波动增长,产业分布具有显著地域性

塑料制品是选用塑料为主要原料制做而成的生活、工业等制品的总称,包括以金属为辅料的吹塑、吸塑等所有工艺的食品。塑料用品因其优异性能广泛于房地产、汽车、家用家具、消费、包装、消费电子、医疗器械等领域,庞大的下游市场为塑料食品产业的发展提供了强有力的支撑。据国家统计局数据,我国塑料食品数量由2013年的6188.7万吨下降至2017年的7515万吨。

2018年,我国塑料制品数量下降显著,增速为-19.6%,这主要受中日贸易战大背景下金属制品代加工提高影响。2019年我国塑料制品数量快速下降,增速为35.5%,但因为新冠疫情极大影响了金属制品的加工制造,2020年我国塑料食品数量有所增加,为7603.2万吨,增速为-7.1%。随着中国疫情向好并且制造企业切实自救,我国塑料食品产业迅速回温塑料包装行业发展趋势,再加上个别制造企业转产防疫物品以供应急需,2021年我国塑料制品数量达到8000万吨。

从各地区演进情况来看,我国塑料食品数量集中在西南地区,2021年占比46.2%。此外,华南地区、华中地区和西北地区占比20.4%、12.6%、10.9%。从各省市发展状况来看,广东、浙江、福建塑料食品数量排名前三,2021年分别为1510.14万吨、1212.17万吨、662.07万吨。

3、行业面临难题及演进方向

国内塑料食品需求增加,对制造企业营业收入及成本支出导致负面影响

2016以来,我国塑料食品销售量跟随产量波动增长。其中2018年因为中国环保原因严格控制再生料用量,再生料需求萎缩,导致塑料食品销量为近些年来最低,增速为-20.1%。

需求增加对我国塑料食品制造企业营业收入及成本支出也导致了较大影响。数据显示,2018年,我国塑料食品制造企业营业利润为18061.8亿元,较上年营收下滑20.8%;收入总值为950.4亿元,较上年营收下滑29.8%。2020年新冠疫情出现后,塑料食品需求日益下降,2021年塑料食品制造企业营业利润提升至21300.5亿元,增速为12.8%;收入总值略提升至1226.3亿元,增速为0.9%。

为解决中国行业压力,我国金属制品出口迅速下降,但遭遇两大风险

从产销率来看,我国塑料食品产销率总体保持在97%-98%左右,行业呈现产能衰退状况。为解决中国行业需求压力,我国金属制品出口规模维持较高速度下降。

数据显示,2016-2019年我国塑料制品出口总额由356.74亿元下降至483.14亿元。2020-2021年,我国塑料食品出口总额更是迅速下降,这是因为突发流感下国内防疫防护一次性金属用品需求呈现爆炸式下降,欧盟对此一度放宽对一次性塑料食品限制期限。但从环保趋势来看,目前世界已有100个国家或地区推行限/禁塑法规,国际上对一次性金属制品污染的常年防治不会因而而出现改变,未来随着疫情好转,国内塑料食品出口风险减少。

国际上一次性金属制品污染预防机制

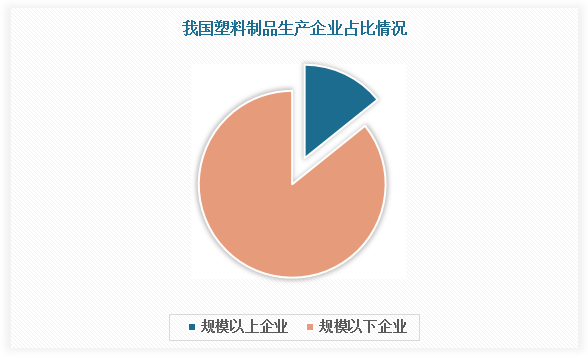

同时,我国金属制品制造企业多为大型企业,据数据,2020年全国塑料食品产业规模以上企业有16592家,另有10万元家规模以下企业,这造成市场整体科技不先进,标准不成熟,产品不达标,质量无法到达发达国家对塑料食品的需求,这对我国塑料食品的出口也起着较大的促使作用。

我国金属制品市场对外商贸还进入被动地位,需政府和企业共同尽力改变态势

不难看出,我国金属制品在对外贸易中一直居于十分被动的地位。国际金属制品行业空间巨大,在新常态下,塑料食品出口的可大幅健康发展离不开市场更新:政府可以制定相应制度引入中国外顶级人才,促进企业发展,提高企业在行业的竞争优势;制定相关法律规章督促、鼓励企业制造可降解塑料食品,引导市场向绿色环保发展。企业则不能仅局限于发达国家行业,可以提高对一些发展中国家行业的研发,其测试标准相对较低,从而推动行业多元化并增加贸易风险。此外企业还可运用跨境电商平台,实现行业信息化,提高金属制品出口以开拓国际行业。

4、行业发展态势与契机

可降解成金属制品行业发展主导方向

塑料成为一种重要的基础材料,已经广泛应用于经济社会制造生活的方方面面,给他们制造生活增添各种方便的同时,也带给了很大的环境制约挑战。塑料本身并不是污染物,塑料污染的本质是金属垃圾泄漏到土壤、水体等自然环境中且无法降解,带来视觉污染、土壤破坏、微塑料等环境危害。

近年来,我国逐渐加强环保,相关部委先后颁布多项限塑措施。2020年1月,国家发改委、生态环境部公布《关于进一步强化塑料污染管控的意见》,被称为我国“禁塑令”。2021年9月,国家发改委和生态环境部印发《“十四五”塑料污染整治行动方案》,提出,商品零售、电子商务、外卖、快递、住宿等重点领域不合理使用一次性金属制品的现象持续下降,电商快件基本实现不再二次包装,可循环快递包装应用规模超过1000万个。塑料用品在日常生活中扮演着重要的角色,随着国家限塑令的升级和他们环保观念的逐步提高,可降解塑料的行业前景巨大,而且是刚需。未来,可降解和黄色环保成金属制品行业发展的重要方向了。

新材料、新科技迅速推广应用

我国塑料食品产业发展很快,先后涌现出了很多新型材料和新科技,未来,随着行业需求的大幅缩减,塑料食品产业的新材料、新科技将受到进一步推广与应用。

中国塑料食品产业行业充分竞争与错位发展并存

塑料零件下游领域范围较广,具体规定也各不相等,不同金属部件产品,对制造企业的研制能力、技术、生产工艺及管理水准的规定还有高低、难易的不同。塑料部件种类多、技术跨度大,应用广泛,市场需求规模较大且分布于不同下游行业,具有科技、管理优势的行业参与者一般按照自身优势及产品定位,选择专业化演进及错位竞争的形式,参与行业竞争再寻求发展、壮大。

中国金属部件制造业,生产企业因产品定位不同,错位竞争的状况非常普遍。就整体而言,国内金属部件生产业差别化竞争与充分竞争并存,与金属制品业全产业状况类似,塑料部件生产业行业参与者以中小企业居多,中高端产品产量衰退,竞争激烈,市场集中度较低。

中国金属制品市场产品升级与行业转移并存

中国塑料食品产业沿海北部及东部沿岸产业集群区域尚未开启技术驱动、以品质取胜、产品更新的演进阶段,未来主要承担科技变革及推动行业升级的责任;中西部地区颇具比较成本优势,国内金属制品市场的制造逐渐向中西部地区转移的态势不可导致,近年来中西部地区塑料食品业产值平均增长已超过西部沿海地区,但市场的行业转移尚必须经过较长的阶段。

中国塑料制品市场面临未来发展契机

近年来随着金属材料研究的进一步突破,改性项目塑料的材料性能日趋优异,塑料部件的应用领域不断延伸,并起初向航空宇航、新电力、先进生产和新型加工科技等领域延伸,拥有极为宽广的行业发展空间。同时,塑料食品产业在智能家居设备、物联网设施等新兴行业领域也逐渐推动交叉融合。未来,塑料食品产业的下游应用领域不断延伸将进一步加强上游企业大幅开发新产品以适应市场发展,进而导致产业步入更大的发展契机。

中国塑料零件市场面临未来发展契机

随着工程金属的发展、高强轻质新材料的研发、以及先进成形设备和工艺的进步,塑料部件已被广泛应用于建筑与房地产、包装工业、汽车、家用家具、消费电子产品、医疗器械及其其他工业领域。塑料部件应用领域广、产品覆盖面宽,便于工业化生产,产业发展符合轻量化、可循环运用等科技演进趋势和绿色低碳政策导向,未来行业需求空间潜力很大。

中国塑料齿轮行业面临跨越式发展的契机

随着全球智能家居设备、物联网设施等新兴行业领域迅速崛起,中国行业作为世界主要消费国,国内金属齿轮行业面临跨越式发展的契机。未来在由大变强的过程中,塑料齿轮行业将更多依赖自主创新、集成创新并且工业基础水平的整体提高支撑产业的可大幅发展。