制药装备产业现状与发展

受益下游制药工业稳定发展,药品需求高涨。同时包装机械产业,随着制药企业加强研发投入,靶向药、生物大分子或者CGT等新兴治疗方法的不断发生,为上游制药装备行业带来新的存量,制药装备行业规模近年来持续下降,预计2025年,国内行业规模达875亿元。

2015年-2025年制药装备产业行业规模

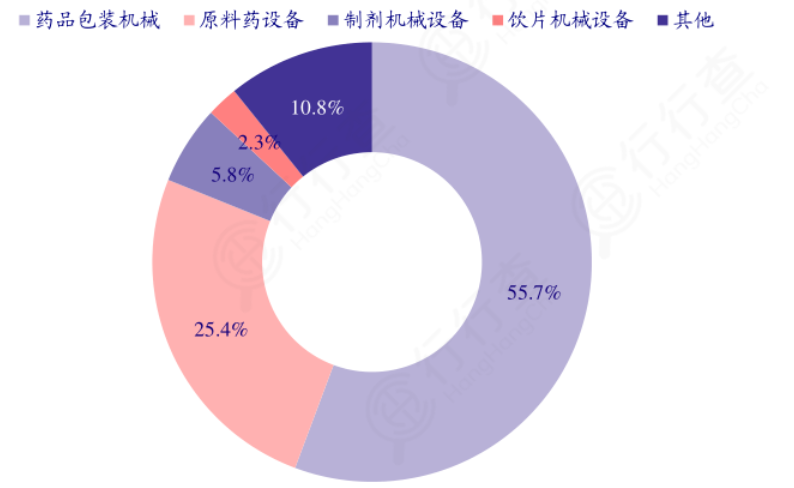

现在我国化工装备行业仍以药用包装机械为主,主要系中国厂商相关布局较早,技术壁垒较低且行业已相对较为成熟。目前,我国化工设备市场药品包装机械仪器占比达55.7%包装机械产业,原料药设备占比达25.4%,制剂机械设备占比达5.8%,饮片机械仪器、药物检验机械设施、药用粉碎机械仪器、制药用水设施占相当小,分别为2.3%、0.9%、0.3%、0.2%。

国内制药设备各类占比

美国制药设备市场竞争梯队

现在,我国化工设备市场竞争局面较为分散。数据显示,2020年化工设备龙头企业东富龙市占率为13.65%,其次楚天科技市占率为10.20%,新华医疗市占率为5.40%,迦南科技市占率为5.09%,剩余65.66%的行业营收被其它企业占据。

在制药设备数量方面,2020年新华医疗、泰林生物医药设备数量均高于1万台,楚天科技、迦南科技等化工设备低于1000台,2020年产值在1000台下面的厂家有千山药机。东富龙、赛得力等。

制药设备企业地区分布

我国主要化工设备资源分布在北京、江苏、河北、上海、浙江、广东等沿江及东北地区。具有显著的重沿海轻西北特征,分布制药设备主要分布在北京和上海两省,其制药设备厂商总数分别为1365家和915家,二者占全国医药设备企业数量的57.8%。前三省除了北京和上海也有山东省,企业总数占比4.7%。

制药产业地区分布图

各地区化工产业代表性企业