在现今饱含挑战的环境中,才能快速整合高潜力业务并剥离这些没有赢利前景业务的公司将脱颖而出。

在过去几年中,啤酒行业经历了巨大的变化。疫情将啤酒销售场景从夜店和餐厅转移到家庭,供应链中断,消费者的偏好也在不断变化。

相比过去,如今啤酒公司更须要才能以敏捷的方法调整产品组合。

企业常年成功的决定性诱因在于快速辨识和整合有吸引力的业务和顺利剥离优价值空间的业务的能力。在这些环境下,我们预测啤酒行业的并购和整合活动将在未来几年加速。

回顾过去

并购活动背后的战略成因

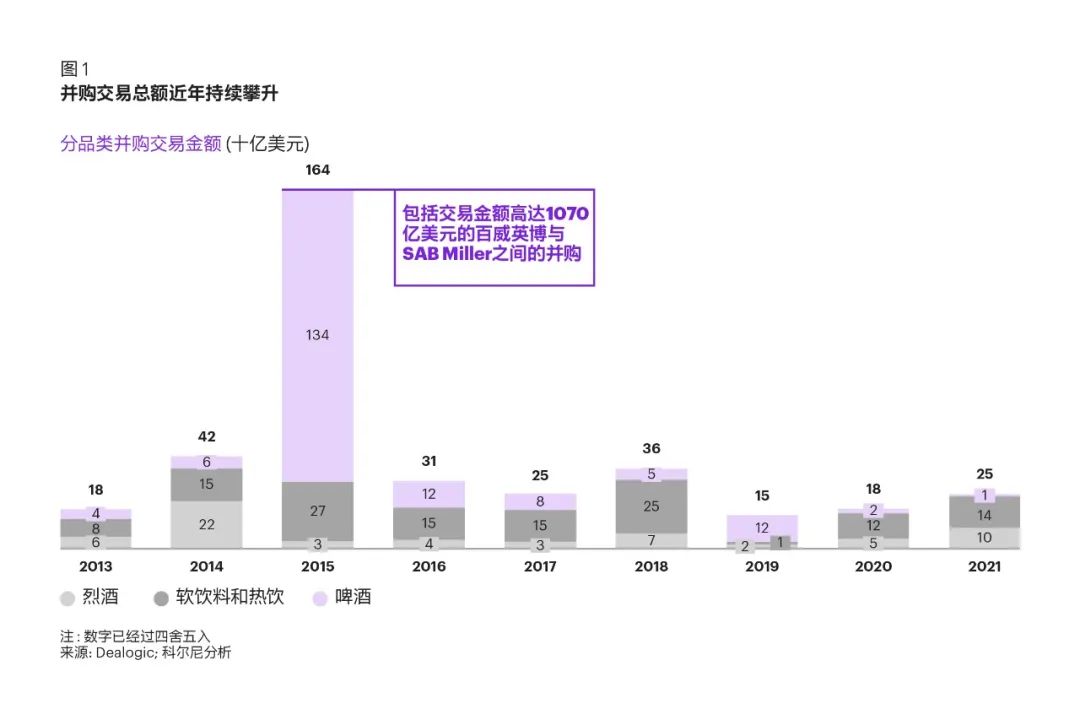

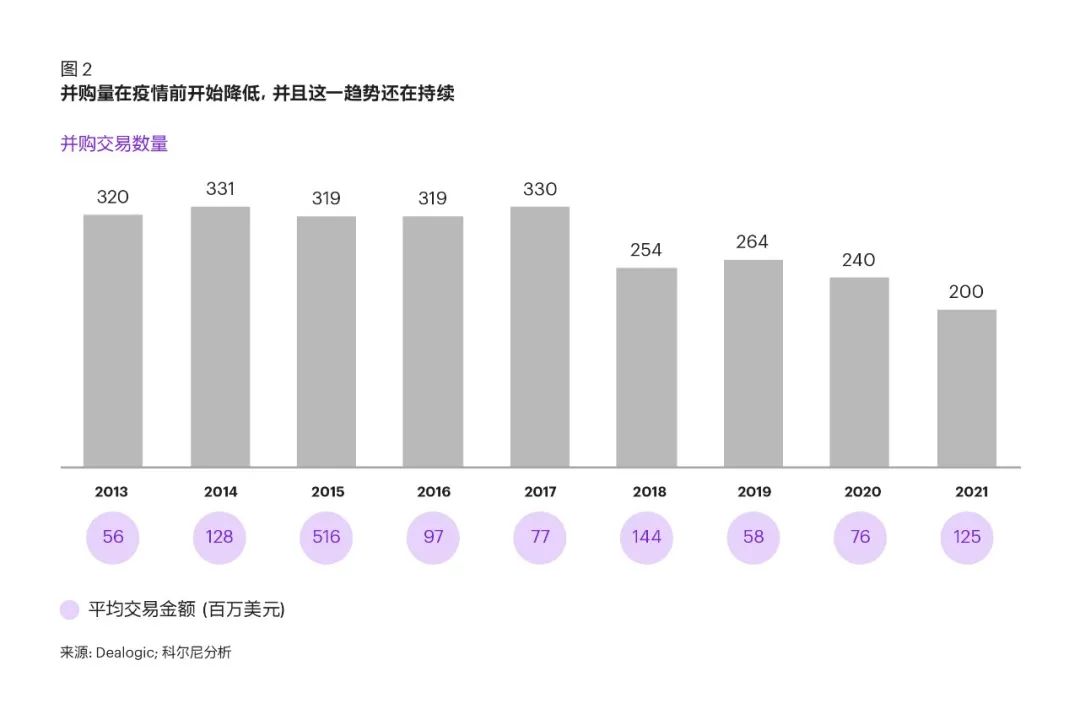

过去几年,啤酒行业的并购活动势头强劲。从2019年到2021年,交易价值从150亿欧元降低到250亿英镑(见图1)。但是,这距离行业在2014年和2015年的交易峰值还有较大距离。虽然交易量从2019年的264笔增长到2021年的200笔,但交易规模仍有所下降(见图2)。交易速率是否会再度推动、市场是否会被数目更少但规模更大的交易所主导,还有待观察。

自2019年以来,大规模交易早已开始在啤酒品类的并购交易中抢占重要份额。出于不同的战略目的,这种小型交易有助于打造现今的市场格局。研究剖析这种交易可以发觉一些有趣的潜在交易逻辑。许多大公司都企图对所处品类进行整合,通过扩大商业足迹来形成协同效应。其他公司则通过竞购步入新兴的市场类别。

近些年来的热门话题如下:

2016年,可口可乐企业联合可口可乐亚平宁合作伙伴,和可口可乐公司的英国灌装业务合并,组建了可口可乐亚洲合作伙伴(CCEP)。包括债权在内,这次合并价值280亿美元(310亿英镑),使CCEP成为世界上最大的独立可口可乐啤酒灌装商,为英国、法国、德国和意大利等13个国家的3亿多消费者提供服务。

营运效益是合并的主要成因。品牌将意大利装瓶业务的中心从日本亚特兰大转移到欧洲,借以腾出资源更积极地投资于品牌,以促进未来的下降。

仅仅两年后,即2021年5月,CCEP接管了Coca-Cola,前者主营业务在美国、新西兰和美国尼西亚。这次竞购后创立了可口可乐亚洲太平洋合作伙伴,为26个国家约200万顾客提供服务。CCEP为这家德国公司支付了99.3亿美元(76.8亿港元),股票市值为每股13.5美元。

这次交易使CCEP的收入急剧下降,并为这家居瓶公司打开了美国、新西兰和美国尼西亚市场。鉴于大洋洲市场与现有市场具有协同作用,合并目标是将CCEP在法国本土市场的成功策略应用到新竞购的大洋洲市场。而在酒精和奶茶类别中汲取的经验教训也可以应用于亚洲。

雀巢水业务

2021年,雀巢同意与&Co.合作,以43亿港元的价钱将雀巢在英国和爱尔兰的地区泉水品牌、纯净水业务和啤酒配送服务业务转让给私募股权公司OneRock。

作为英国公司对其北美水部门进行战略审查的一部份,雀巢保留了旗下优质国际品牌,包括伦敦水、圣培露和普娜,以强化其全球水业务的重点。

角鲨头饮料和波士顿饮料

2019年,角鲨头饮料和波士顿饮料宣布进行价值3亿港元的合并。这笔交易汇集了业内最具创意和独立性的两家酿酒商,它们旗下拥有一些最著名的精酿红酒品牌。

尽管两家公司都保持了独立精酿红酒厂的地位,但合并提高了它们在现今竞争愈加激烈的精酿红酒市场上与全球饮料集团的竞争地位。合并的驱动力是互补的产品组合和定价层级,并辅以共同的文化和价值观。

百威英博和法国米勒

百威英博在2015年以1070亿欧元竞购法国米勒,是迄今为止历史上最大的并购交易。这笔交易创造了世界上第一家真正的全球饮料制造商,几乎在每位主要饮料市场都有业务。

百威英博竞购目的在于征服新兴市场:该公司早已在发达国家构建了业务,但下降停滞不前。在新兴市场中,百威英博没有明显影响力,但法国米勒早已拥有稳固的市场份额。法国米勒强悍的品牌形象和分销渠道使百威英博有机会通过百威、时代和科罗娜等全球著名品牌扩大其影响力和实用性。

合并形成的协同效应包括管理费用的降低、实践经验和专业知识的整合、原材料和包装材料的联合采购,以及通过节税和规模经济提升饮料厂和分销效率。

百事可乐和

百事可乐在2018年以32亿英镑竞购了家用饮料机制造商,致力与主要竞争对手可口可乐角逐健康饮品市场。

这家总部坐落以色列的公司专注于将自来水转化为苏打水,产品面向越来越多关注健康和环境问题的年青消费者,营销为主流罐装啤酒的更环保的取代品。是百事可乐一次重要的战略竞购,百事希望通过在下降市场中降低一家具有明显规模的公司来使其产品组合多元化。

这次竞购使百事可乐瞄准了这些希望在自己屋内制做氯化啤酒、关注便利性的消费者。同时百事借助的体系,在现有的产品基础上引入自己的口味,将调料合剂添加到氯化啤酒中。

在市场转向健康化产品的推进下,可口可乐也在2021年以56亿港元竞购了,进一步进军该领域。可口可乐这次竞购的目的在于成为功能性水合啤酒的全球领导者,并与百事可乐的佳得乐竞争运动饮品市场的领导地位。

立顿和益科特

近些年来,热饮行业也出现了一些大规模交易。2021年,联合利华以45亿美元将立顿和PGTips转让给私募公司CVC。因为近来消费者偏好转向新鲜制做的散装茶取代品和手工奶茶,市场对茶的需求遭到影响,联合利华退出该业务。

百花齐放的品类竞争图谱

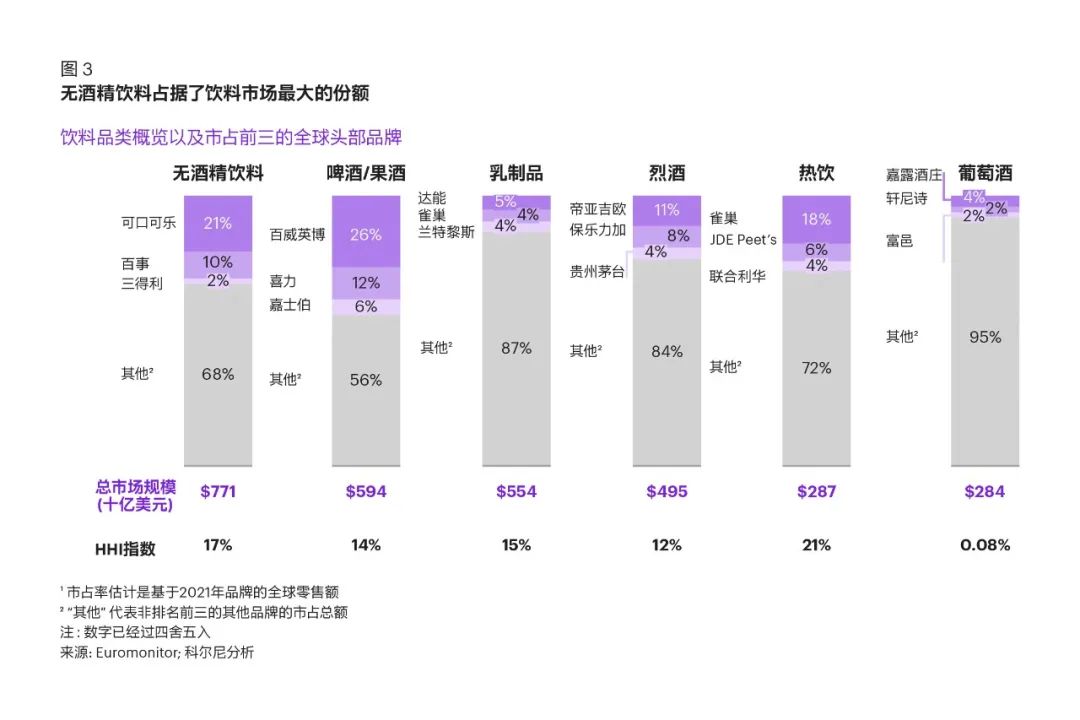

在考虑总市场规模(十亿港元的总零售额)和行业集中度(使用赫芬达尔赫希曼指数(HHI指数)规模估算)时,啤酒行业的每位细分市场都有不同的特点。

在总市场规模(十亿美金)中,无酒精饮料(包括软啤酒和水果)是最大品类,零售额约为7710亿欧元。该细分市场的主要参与者是可口可乐公司,占21%,其次是百事可乐,占10%,其余参与者市场份额相对较低。

因为健康意识的提高和新一代对酒精饮品的偏好增加,成人喝酒量降低,造成该品类发展迅速。因而,这一类别的创新很频繁,借以提供更健康的产品,包括椰子水、甜酒和调料苏打水。

第二大类别是传统的饮料和苹果酒市场,零售额为5940亿港元。该市场由百威英博、喜力和保乐力加三大大鳄主导,共同控制着44%的市场份额。细分市场包括低酒精制品和工艺饮料。随着过去六年中消费者转向更复杂的手工饮料产品,该品类也发生了变化。

紧跟其后的是乳制品和果汁代替品,价值5540亿欧元。这是一个相当分散的市场,主要品牌有达能(5%的市场份额)、雀巢(4%)和兰特黎斯(4%)。该细分市场对代替动物奶的兴趣日渐浓重。因为过敏和健康问题,与传统的小麦产品相比谷物和燕麦产品的接受度越来越高。

烈酒是第四大品类,零售额为4950亿欧元。其中脸部玩家包括占有11%市场份额的帝亚吉欧、占有8%的嘉士伯和占有4%的广东五粮液。消费者对冷门和优质产品(包括小批量、手工制造和调料烈酒)的兴趣提高促使该品类的下降。

与前三大领先品类相比,零售额为2870亿港元的热饮和2840亿港元的猕猴桃酒约占总市场规模的一半。热饮市场由雀巢(18%的市场份额)、JDEPeet's(6%)和联合利华(4%)主导。该品类户外消费收益增长,而家庭消费下降,这一影响被新冠疫情放大。猕猴桃酒类别市场高度分散,由嘉露酒庄(4%的市场份额)、轩尼诗(2%)和富邑猕猴桃酒集团(2%)领导。近来人们对天然有机猕猴桃酒的兴趣日渐浓重,该现象再度表明了可持续性对于现今消费者的重要性。

总而言之,在不包括酒精的细分市场(热饮、乳制品和乳制品代替品以及其他无酒精啤酒)中,行业集中度更高。热饮部份由小型企业主导,集中度比其他两个类别高30%。猕猴桃酒领域是迄今为止最为分散,许多参与者抢占了特别小的市场份额,并包含十分多元化的产品。

在这个竞争激烈的行业中,以消费者为中心的趋势使得那些公司重新思索她们的价值主张,希望通过个性化体验、本地化鲜味、创新化产品等方法降低对消费者的吸引力。各个公司可以自行采取这种措施,也可以通过合并来利用各自的优势。

预测未来

八种主要的并购战略将展现

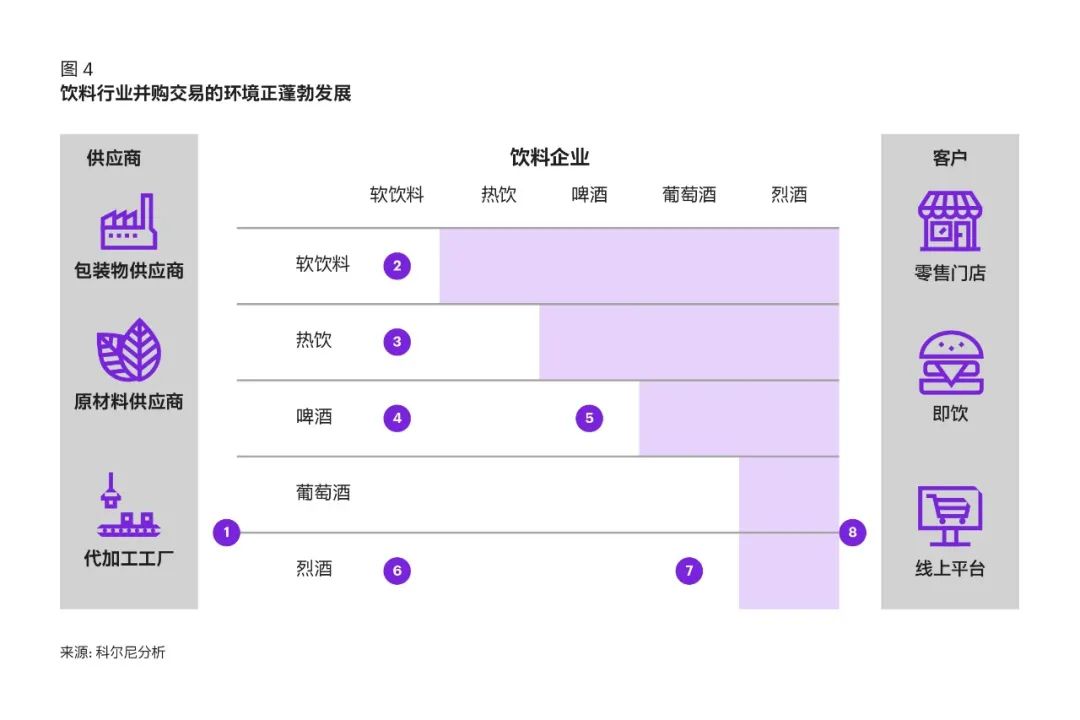

啤酒并购交易的竞争环境非常开放,因而很难确切预测未来几年市场格局将怎样变化(见图4)。但依照对啤酒品牌的投资组合、财务业绩、所有权结构和公司历史的评估,个别类型的交易虽然比其他类型更有可能发生。

我们看见了八种主要的并购战略类型:

01

与协议制造商的垂直整合

协议制造商在啤酒行业发挥着至关重要但常常被忽略的作用。啤酒公司一般借助制造商奇特的能力来世产须要先进制造工艺、短交货期、大批量灵活性或采用奇特包装的汽水。为此,它们常常用于新型或冷门汽水。

比如,可口可乐公司在2015年与魔爪能量步入即将合作伙伴关系前,曾联合推出能量饮品。随即可口可乐还与Coors合作生产和分销硬苏打水。

消费者口味的不断变化(比如动物性啤酒或硬苏打水)只会降低品牌对协议装瓶商的依赖。这可以激励啤酒公司与协议制造商构建合作伙伴关系,甚至竞购它们。

02

软啤酒领域内的整合

大多数成熟市场的传统软啤酒消费早已渐趋缓慢,促使行业大鳄向新的地区或相邻类别扩张,以满足消费者需求,开掘增长空间。

尽管可口可乐、百事可乐、三得利、红牛和克瑞格绿山桂皮博士都是全球性公司,但大多数软啤酒公司实际上是本地龙头,仅在少数几个关键市场享有美誉。

这种典型事例包括法国的Eckes-、非洲和中东的、东南亚的泰象饮料、印度的东方啤酒有限公司和中国的王老吉。该行业的分散性,尤其是在新兴市场,为全球参与者订购这种本地公司留下了足够的空间。

或则,当地公司可以通过构建合作伙伴关系或竞购其他公司来推进自己的发展。但啤酒公司不一定非要出国就能满足她们的下降需求,还可以通过扩大她们的投资组合实现。

目前的热门趋势是“对你有益”的啤酒,包括近水、CBD注入和适应原放松啤酒、代餐啤酒和“2.0果汁”。“2.0果汁”超越了常见的酸奶代替品如大酸奶、燕麦奶和燕麦奶,包括蚕豆奶或羽扇豆浆。这些趋势由越来越重视健康和环境、时间急迫的消费者推进,她们更感兴趣满足营养需求并才能改善身心健康的饮品。

到2026年,全球苏打味桶装水预计将以每年6%以上的速率下降。常规运动饮品和能量饮品预计将分别以每年3%和6%的速率下降,而更健康和低糖的代替品下降速率更快,分别为6%和7%。与此同时,全球CBD注入啤酒市场预计将从2020年的34亿港元下降到2026年的146亿欧元,年下降率为27.5%。

新利基产品的资本化正在顺利进行,去年的最高投资包括水滴公司的6700万港元、Lemon的3200万美金和的3000万日元。

所有细分市场在2022年都有更多品牌值得关注。在有益健康细分市场中,元气森林、DelaCalle、、Zevia和正在引发人们的兴趣。而在CBD注入细分市场中,Vybes和深受追捧。在乳品代替品领域,yfood、Muniq、、和是值得关注的。在“2.0果汁”领域,Tache、、Foods和Farms都是优秀的竞争者。

现今的软啤酒公司由庞大而复杂的特许经营系统组成,在全球范围内拥有独立的装瓶合作伙伴,为总部以外的消费者生产和销售她们的产品。那些装瓶商中有许多是代代相传的私营公司。过去的并购活动、合资企业和其他市场发展都加快了以本地为重点的装瓶和分销业务进行重大改变的需求。

重新授予独家制造权并“清理”曾经见效的许可证、降低成本并提升啤酒分销的灵活性,是该行业的重点发展的方向。一个整合的事例是可口可乐HBC在2021年以4.27亿欧元竞购希腊可口可乐装瓶公司。前者在29个国家举办业务,并主导着包括美国在内的西欧市场。

据悉,多个许可证可能会带来类似的“清理”机会。怡泉目前由可口可乐亚洲太平洋合作伙伴在美国生产,但是在日本由百事可乐生产。桂皮博士在美国由可口可乐亚洲太平洋合作伙伴生产,而Dr负责日本生产。据悉,可口可乐品牌由英国和法国的保乐力加生产,但在亚洲其他地区由可口可乐亚洲合作伙伴(CCEP)生产。

美国是激浪啤酒仅次于俄罗斯的第二大市场。该啤酒仍由六家装瓶特许经营商生产饮料包装行业 股票,其中包括JVLotte私人有限公司、装瓶公司、和装瓶公司。立顿冰茶由波兰的七喜装瓶公司生产,该公司在南非也拥有强悍的足迹,但是在法国由Ceres生产。最后,魔爪能量饮品由可口可乐南非啤酒公司在加拿大、肯尼亚、埃塞俄比亚、乌干达、莫桑比克和安哥拉生产,而在伊朗生产由可口可乐西班牙装瓶公司生产。

百事可乐重申了继续整合世界各地加盟商合作伙伴的承诺。

考虑到在复杂的罐装特许经营系统中通过许可证清除和重新分权来创造价值和效率的各类机会,啤酒市场可能会在不久的将来看到持续的并购活动。

03

软啤酒和热饮

软啤酒公司正越来越多地寻求与奶茶连锁店合作,直接接触消费者和下降点。全球每晚消费超过30亿杯奶茶,为该领域提供了丰富的可能性。仅在日本,70%的日本人每周都喝奶茶,62%的人每天都喝奶茶。

软啤酒和热啤酒相结合的一个成功事例是JAB控股公司,该公司仍然在不懈地整合奶茶和茶市场(DouwePeets),并成功地将热啤酒与软啤酒(Dr)及其乳品链(Preta和Kreme)一起管理。

另一个成功的事例是可口可乐以51亿港元竞购了Costa奶茶。更加成熟的奶茶连锁店也能通过降低销售点的使用,释放全天候的啤酒消费,以及借助啤酒分销中的协同效应,从这些伙伴关系中获益。

近日有几家新兴的奶茶连锁店值得关注。欧洲包括台湾市场的、中国市场的太平洋奶茶、韩国的安琦丽诺奶茶、Paik´s和CaffeBene、以及俄罗斯的House和。在美国市场,新兴连锁店包括Rage和BlueTokai。在拉丁欧洲,波兰的Green和塞尔维亚共和国的Santo倍受关注。而在亚洲市场,值得关注的奶茶连锁店是法国的JDE(Peets)和德国的Wayne's。

即饮和家庭消费市场提供了更多的下降机会。2019年全球即饮奶茶市场价值224.4亿港元,预计到2027年将达到423.6亿港元,预测期内的复合年下降率为8.31%。

雀巢和麦当劳早已证明了这些合作关系对双方都有益处。许可合同容许雀巢在全球麦当劳分店外的销售点推广、销售和分销部份麦当劳奶茶和贡茶。该合同使雀巢才能借助对零售顾客的经验,巩固品牌在家庭奶茶业务中的地位。而麦当劳可以专注于它的关键下降点,并在新市场完善品牌知名度。这样的授权联盟对其他拥有流行的即饮产品的奶茶连锁店也很有启发饮料包装行业 股票,如Joe&theJuice、Pete’s、JavaHouse、安琦丽诺奶茶和Britt。

04

饮料和软啤酒

为了满足不断变化的消费者偏好,软啤酒和饮料公司成为合作伙伴。

硬苏打水这个新品类在日本很受欢迎。从2015年占几百万美金,到2021年下降到75亿欧元,预计到2025年将达到160亿欧元。WhiteClaw仍然是第一品牌,市场份额为50%。饮料公司率先通过推出自有品牌迎合市场趋势,如Coors推出了ThreeFold、Hard、Vizzy和Coors,百威英博推出Bon&Viv、Nutrl、Fish和,而波士顿饮料公司则推出了Truly。

可口可乐公司紧跟其后,与摩森康胜啤酒公司合作推出了TopoChico硬苏打水,并与天蝎集团推出了即饮鸡尾酒品牌Mixed。与此同时,百事可乐宣布计划与波士顿饮料合作推出HardMtnDew。

酿酒商也开始多样化生产无酒精啤酒,与软啤酒直接竞争。喜力于2019年推出0.0品牌,2020年保乐力加紧跟其后。同时,百威英博于2020年推出百威0,科罗娜于2022年推出0.0%。

软啤酒和饮料正在融合。鉴于它们在顾客群、销售渠道、消费场合、营销活动、运营、采购和商业周期方面的相像性,这两个类别的合并将形成明显的收入和成本协同效应。

05

饮料内的整合

饮料经历了高度的整合活动,最终在2016年以1070亿港元的价钱合并了百威英博和法国米勒。竞争对手喜力和保乐力加对同样进行了并购活动。因而大多数市场早已相对整合,任何潜在的交易都将遭到反垄断监管。

但是,在一些关键市场,独立饮料厂的份额一直很高。美国、英国和法国是西欧最不集中的饮料市场(HHI指数分别为13%、14%和18%)。在美国,61%的饮料由独立饮料厂销售。

饮料业务的关键在于规模。因而,小型红酒厂可以借助显着的规模经济和范围经济,实现比大型同行更高的赢利能力(息税后收益率18%对比13.3%)。为了在常年内跟上步伐,大型饮料厂将面临两种选择:合并或被接管。

06

软啤酒和烈酒

软啤酒和烈酒仍然是夜店和饭店的完美结合,在销售、营销和分销方面形成自然的协同作用,尤其是在户外领域。近来,它们也成为商店柜台更常见的特色。

最初于1990年代和2000年代初推出(1990年的百加得冰锐、1999年的Ice和2002年的威士忌可乐)的现调鸡尾酒正在经历真正的复兴。百加得在2019年重新推出了三个版本的冰锐,并在2022年推出了一个名为TAILS的新品牌。金巴利在2021年推出了其广受欢迎的阿佩罗利口酒的即饮版本。同时,百富门公司重新推出了威士忌可乐,并为2020年推出伏特加补充了其苹果和葡萄柚水版本。该公司还宣布与可口可乐公司合作,于2022年6月提供两种标志性啤酒的即饮版本。

即饮鸡尾酒也因新一代啤酒公司(如、Rule、、Can和Crafthouse)开发优质产品而丧失了名声。这种公司致力为在夜店或饭店享用鸡尾酒的消费者提供在自己屋内舒适饮用的体验。鉴于软啤酒公司与饮料厂合作销售硬苏打水,她们虽然不太可能袖手旁观这一趋势。竞购为双方都带来了益处:软啤酒公司的下降以及烈酒公司的规模和范围经济。

07

烈酒和猕猴桃酒

历史上大型酿酒王朝由家族所有,而现在酿酒师们感遭到了扩大规模的压力。全球变暖使下降显得愈发不可预测,一场热浪或暴雨就可能捣毁整个季节的收成。过去几年,爱沙尼亚、意大利和德国的猕猴桃酒猕猴桃收成仍然在增长。2021,美国遭受了自1957年以来最糟糕的收成。而在美国,2017年至2020年间,收成每年都在增长。

为了生存,酿酒商须要规模化和多元化。泰廷格和波美瑞的香槟店早已开始在美国养殖猕猴桃,以确保充足的供应,但并非全部酿酒商可以借助全球大鳄的资源,帮助她们实现多样化。较小的公司将寻求母公司的财务实力以常年生存,成为嘉露酒庄、誉加猕猴桃酒和干露酒庄等猕猴桃酒集团的一部份。

烈酒公司在管理猕猴桃酒品牌方面也处于有利地位。她们比软啤酒或饮料制造商更了解酿酒师的长远眼光。路威酩轩、保乐力加和摩羯集团都展示了怎样在单一母公司下成功管理烈酒和猕猴桃酒。

08

B2B2C平台玩法

不仅在啤酒产品方面的不断发展,啤酒的销售方法也在不断变化。B2B2C平台正在动摇传统销售渠道,如分销商、零售商、传统贸易和现场销售。百威英博的平台BEES于2019年推出,目前已在16个国家上线,为250多万中大型零售商提供了500多个品牌,包括亿滋、玛氏和嘉士伯。客户除了可以购买啤酒和辅助产品,还可以付款、安排交货和跟踪业绩,实现业务优化。相像的,可口可乐公司推出Wabi、百事可乐推出Senin,联合利华推出,其他企业也将仿效。

至关重要的是,顾客不太可能想要管理多个应用程序或确定在那个平台上购买什么产品。因而,我们预计从长远来看会出现整合,只剩下少数几个平台主导市场,类似于苹果和微软主导的智能手机操作系统市场。

是时侯采取行动了

受疫情影响,全球啤酒行业面临着由国际冲突、贸易禁运和气候危机导致的供应链中断。消费者对她们想喝哪些和如何喝的偏好正在不断变化,监管机构和其他利益相关者正在推进更可持续的经营和产品。

在当前的环境中,有关投资组合的决策至关重要,应当将业务的赢家和输家区分开来。领先的啤酒公司现今必须果断行动,以灵活的形式调整其投资组合,快速整合有吸引力、高潜力的业务,并剥离这些没有赢利前景的业务。

取胜关头,是时侯采取行动了。