当我们打开冰柜饮料包装行业 股票,拿起一瓶酥脆的啤酒,享受那一刻的满足时,你是否想过这瓶啤酒背后的投资机会?

为何巴菲特等投资大师这么中意这门古老而成熟的生意?

啤酒行业是一个全球性的庞大市场,不同的国家和地区都有其独到的文化、品牌以及消费习惯。

在竞争激烈的市场环境下,每位啤酒品牌都在不断创新,企图捉住消费者的食欲。为此,市场才有了氯化啤酒、功能啤酒、果汁、茶饮、咖啡、纯净水等等,产品品类数不胜数。

本文收录全球37家啤酒行业的上市公司,主要有韩国、日本、台湾、欧洲和非洲等众多地区企业。

下边我们从全球视角瞧瞧那些公司的市场市值和业绩情况,以及A股什么股票值得关注!

第一章:全球上市公司整体概况

(1)日本是啤酒界的霸主,上市公司估值第一梯队基本被她们垄断。不仅可口可乐和百事两个庞然怪物,还有做能量饮品的怪物啤酒、做奶茶和软啤酒的Dr,体量都不小。

(2)台湾在啤酒的创新力很强,非常是贡茶品方面。她们的代表企业有伊藤园、三得利、麒麟控股。其中伊藤园,就是低脂茶品类的开创者。

(3)日本传统啤酒品牌日渐老化,代表性企业有统一、旺旺等等。她们起步较早,大多已是综合乳品型企业。诸如,统一集团就有乳品和饮料两大块,饮料只占50%多,其中茶啤酒又占饮料的半壁江山。

(4)我国啤酒品牌百花齐放。综合型龙头有农夫山泉、康师傅,大单品龙头有冠珠特饮、养元饮料等等。还有实力不俗的乐百氏、娃哈哈、元气森林等公司仍未上市。

第二章:产业发展特征和趋势

(1)我国啤酒消费人群比列和人均消费量与发达国家已相差无几,市场成熟度高,且日渐饱和,整体增长不足5%。大机会主要集中在两方面:

一是产品品类的结构性变化。0糖0腐等健康饮料大行其道,传统氯化啤酒反倒有点衰败。

二是市场竞争格局发生变化。新势力诠释出极大的品牌活力,在产品创新和年青群体中锐气爆棚,传统品牌有所式微和老化。

(2)啤酒属于即时性消费场景,因而线下渠道至关重要,这也是传统品牌龙头的核心竞争力之一。农夫山泉以前就借助排他性渠道新政,打压过元气森林。

有好多富有潜力的品牌新秀饮料包装行业 股票,最后泯然众人矣,很大程度跟渠道打不开有关。所以,想方设法在线下实体店的上架陈列产品,永远是第一位的。

(3)定义一款好的啤酒产品,不但销量要低于市场平均水平,还要具有持久的生命力才行。在这基础上,若具备“有瘾”特点,那就完美了。

现今消费者需求五花八门、要求越来越高,普通的大众化啤酒已不能满足她们,创新和竞争成为啤酒行业的主曲调。

(4)我国啤酒市场大趋势。九十年代,氯化类饮品抢占主导地位;二十一世纪初,茶啤酒、功能啤酒和水果盛行;目前,人们消费观念转向健康,罐装水、无糖茶、O糖O腐、果蔬汁遭到偏爱!

消费者是分层的,需求不是非此即彼的存在。市场很大,各有各的活法。不是健康产品盛行,传统品类就没了市场,它们需求依然庞大。

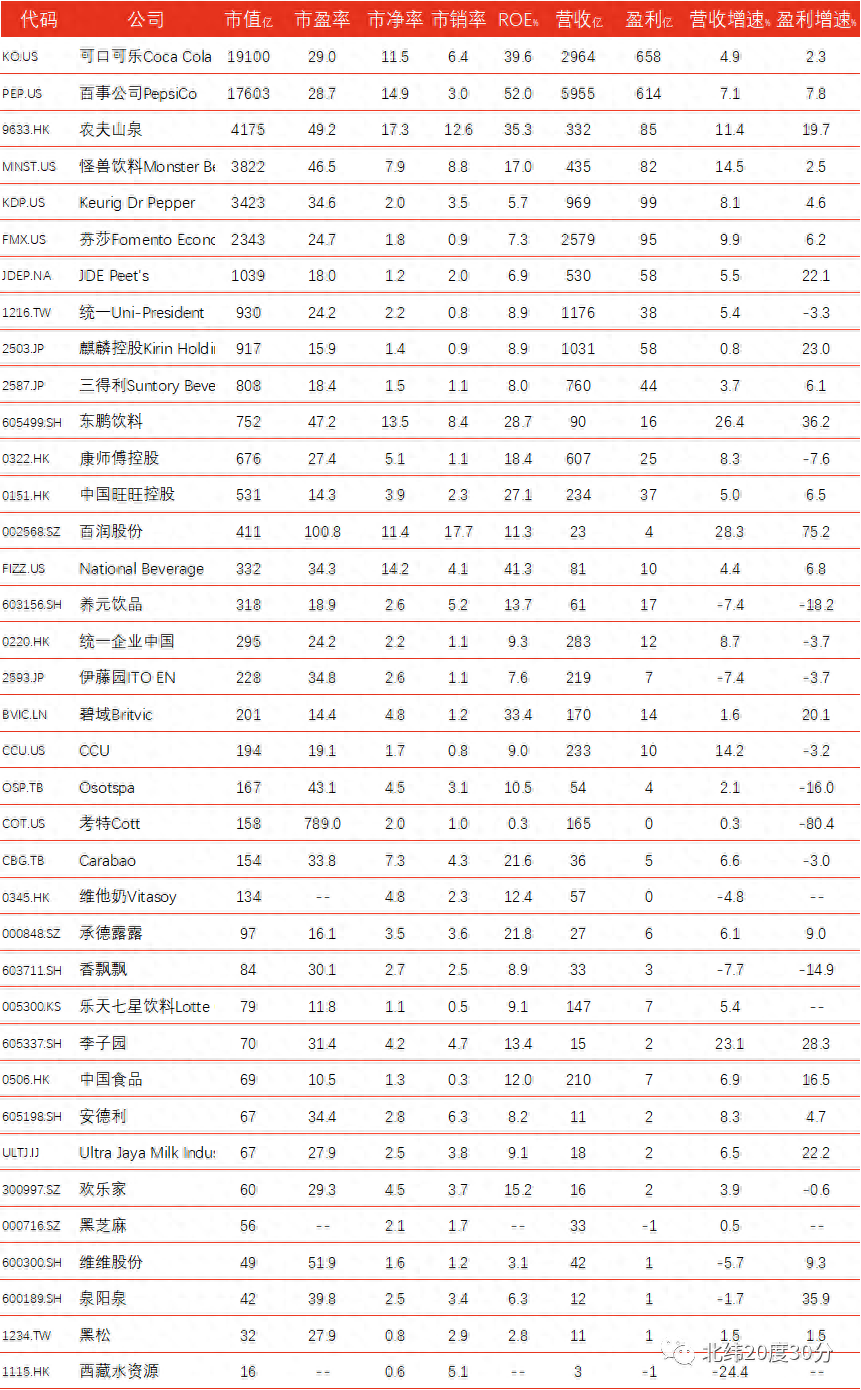

第三章:全球市场的市值风向

(1)啤酒是一门比较“轻快”的生意,这行业市值普遍较高,市盈率普遍在20-40倍。

有意思的是,无论大企业、还是小企业,也不管是传统产品,还是新兴品类,大多能享受此市值待遇。

(2)日本资本市场。连业绩没有成长性的可口可乐和百事,都有近30倍市盈率,市值可见一斑。PEG更是四五倍以上,可口可乐和怪兽啤酒都飙到了10多倍。

(3)美国资本市场。伊藤园给了30多倍市盈率,三得利和麒麟控股只给了10多倍,恐怕跟随两家公司相当一部份产值是酒业有关。

(4)香港和台湾资本市场。统一、康师傅、维他奶都给到了20多倍市盈率。旺旺只有10多倍,应当是品牌生命力不足,消费群体又局限所致。

让人意外的是,农夫山泉居然仍然享受近50倍的超低估值,这在台湾上市的中概股不多见!

(5)国外资本市场。A股给的市值自然高一些,市盈率大多30倍以上,但PEG不高,大多高于2倍。不仅冠珠啤酒和养元饮料,其他的估值大多百亿以内。

第四章:行业的基本面状况

(1)日本的企业。可乐和百事等大鳄,业绩虽没下降,但赢利能力是相当强,ROE长期保持40%以上。怪兽啤酒等龙头,ROE虽不高,但业绩成长性很高!

(2)香港和台湾的企业。传统品牌有老化,成长有困局,业绩有掉头的趋势。但旺旺由于消费群体特殊,赢利能力相当强。

(3)美国的企业。大多业绩增长低,收益比较薄。她们本土市场已饱和,东亚市场渗透也有困局,全球市场没这个能力和文化。

(4)国外的企业。大多专注在单一啤酒细分市场,近几年这种市场都比较景气,业绩下降和赢利自然都不错。