报告出品方:方正期货

以下为报告原文摘录

------

1保健品概述:从“发展中规范”到“在规范下发展”

1.1保健品是个相对模糊广泛的概念,保健乳品有明晰的法规定义和监管体系

保健品是个模糊的概念,其中保健乳品有明晰的法规定义和独立的监管体系。

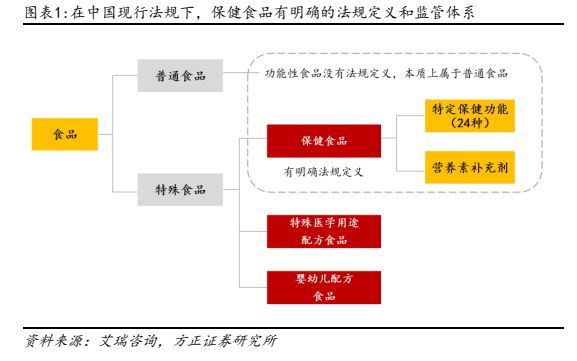

保健品是个浅显的概念,没有明晰的法规定义,指对人体有保健功效的产品,既包括乳品,也包括器械等。在个别语境下,人们用保健品指代具有营养价值的乳品,在另一些语境下,保健品是保健乳品的简称。

保健乳品有明晰的法规定义,按照乳品安全国家标准,保健乳品是指宣称并具有特定保健功能或则以补充维生素、矿物质为目的的乳品。保健乳品适用于特定人群,调节机体功能,不以医治癌症为目的,但是对人体不形成任何急性、亚急性或慢性害处。按照功效,保健乳品可以分为两类,即特定保健功能产品和营养素补充剂。

功能性乳品在国外尚无明晰法规定义,本质上仍是普通乳品,根据普通乳品进行监管,产品上市前无需注册或则备案,不能进行功能宣称。

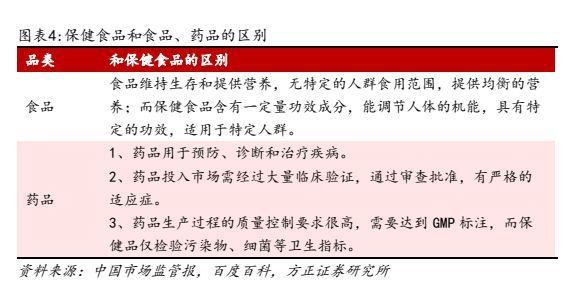

保健乳品的用途介于乳品和药品之间,消费者认知相对模糊。乳品和药品有清晰的边界,乳品维持生存和提供营养,药品用于防治、诊断和医治癌症,而保健品介于两者之间,其本质是补充人体营养缺陷和调节机能,其功效因人而异且短期不具有显著疗效,因而定义和认知相对模糊。不同国家对保健品的划分和管理差别较大,仅从名称上看,英国叫膳食补充剂(),欧共体称补充乳品(food),美国归类为辅助药品(),台湾则有保健功能乳品(food)。

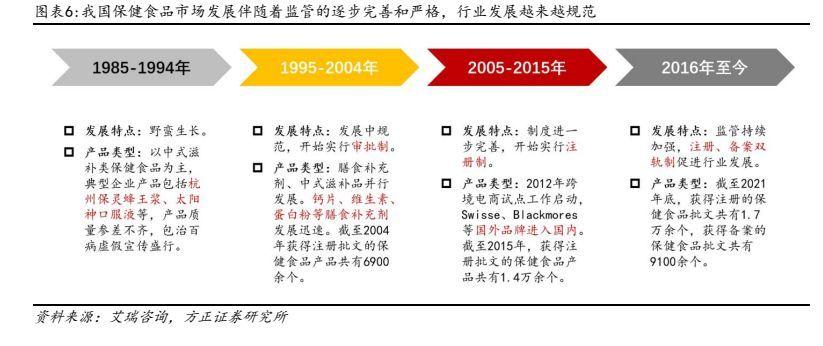

1.2保健乳品的发展历程:伴随行业规模下降,监管和制度逐渐建立迭代

保健乳品的发展伴随着监管和制度的稳步建立,从发展中规范到规范下发展。

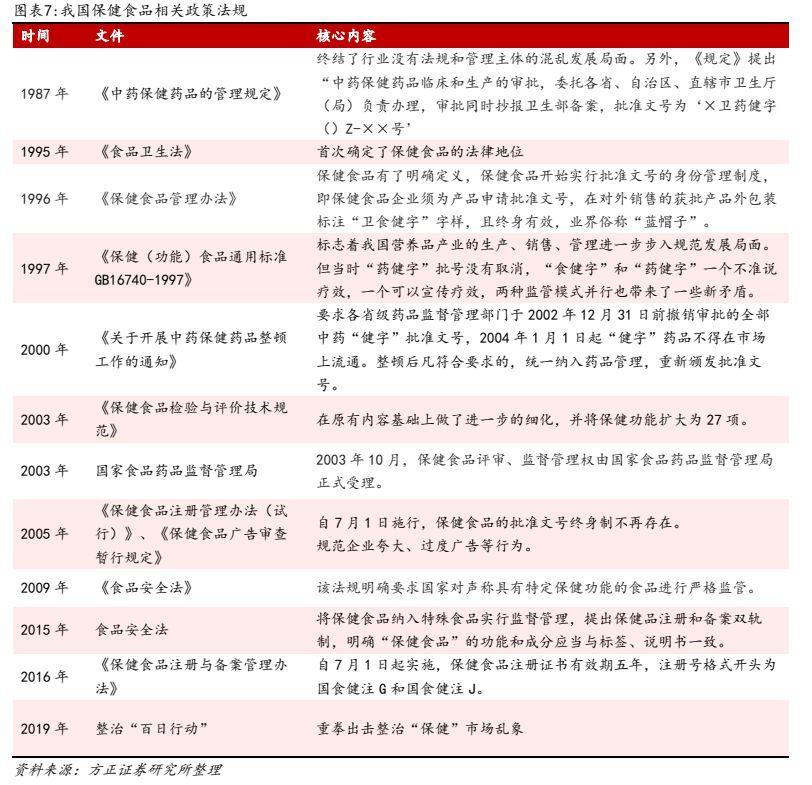

1)1985-1994年是发展起步期,中国传统补益养身乳品的历史悠久,而且营养保健品的形态直至20世纪80年代才开始出现,产品以西式补益类为主,典型企业产品包括上海保灵的蜂王浆、太阳神口服液等,产品质量良莠不齐,虚假宣传兴起。这一期间的行业法规仅有于1987年颁布的《中药保健药品的管理规定》,其对草药保健药品的临床和审批作出了规定。

2)1995-2004年是在发展中规范的阶段,行业规范逐渐确立,开始推行审批制。1996年《保健乳品管理办法》出台,明晰了保健乳品的定义,并开始对保健乳品推行批准文号的身分管理制度,即保健乳品企业必须为产品申请批准文号,在对外销售的获准产品外包装标明“卫食健字”字样,业界也称“蓝围巾”。随即的10年中,国家有关部门相继规范了保健乳品的评审、功能学评价、检验与评价、广告审查等行为,营养品产业的生产、销售和管理逐渐步入规范发展的轨道。在该阶段,鱼肝油、维生素、蛋白粉等膳食补充剂发展迅速,膳食补充剂、中式滋补药并行发展。截止2004年获得批文的保健乳品产品共有6900余个。

3)2005-2015年制度进一步建立,开始推行注册制,同时监管逐步加强。2005年国家颁布《保健乳品注册管理办法》,明晰对产品的注册申请与审批等工作的具体规定。2015年新修订的《食品安全法》将保健乳品列入特殊乳品进行严格管理;同年,新修订的《广告法》规定保健乳品广告不能涉及保证功效安全、疾病诊治、药物对比、健康必需,不得用广告代言人做推荐。据悉,2012年跨境电商试点工作启动,、等美国品牌步入国外。截止2015年,获得注册批文的保健乳品产品共有1.4万余个。

4)2016年至今,注册、备案双轨制推进了行业的繁荣,保健乳品在规范下发展。2016年颁布的《保健乳品注册与备案管理办法》推行注册备案双轨制,建立起有层次的制度体系,有助于行业的发展与创新。在2018年的权健风波后,2019年国家13部门联合举办整顿“百日行动”,重拳治理市场顽疾。据悉,2019年以来,围绕原材料目录产品命名、功能宣称等国家颁布/更新了一系列文件,进一步规范行业发展。截止2021年末,获得注册的保健乳品批文共有1.7万余个保健品包装行业,获得备案的保健乳品批文共有9100余个。

1.3保健乳品的现行监管体系:注册、备案双轨制推进了行业的繁荣

注册制下产品创新空间大,备案制下产品上市周期快,双轨制并行有助于促进保健乳品行业的发展。

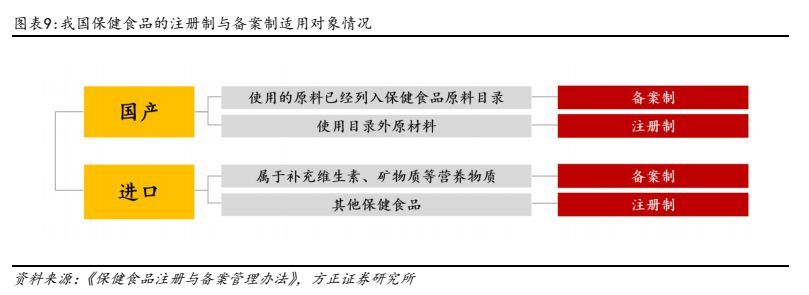

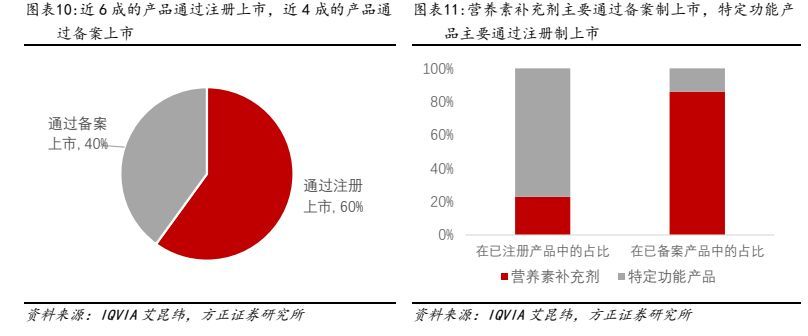

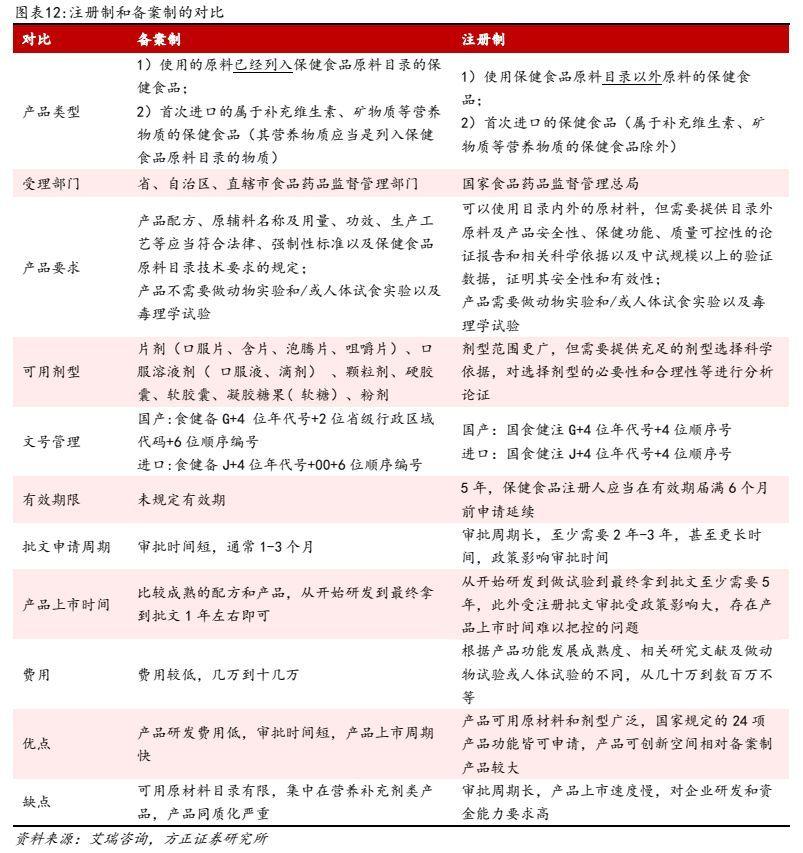

按照使用的原料是否纳入目录,保健乳品推行注册和备案双轨制管理。对于使用早已纳入保健乳品原料目录的保健乳品,以及首次进口的属于补充维生素、矿物质等营养物质的保健乳品,推行备案制;对于使用目录外原料的保健乳品,以及首次进口的属于补充维生素、矿物质等营养物质除外的保健乳品,推行注册制。目前我国已上市的产品中,60%通过注册上市,40%通过备案上市。

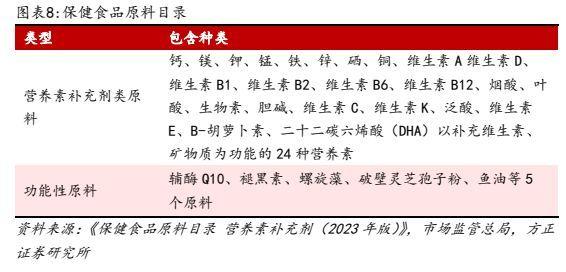

保健乳品原料目录囊括88种原材料,包含83种营养素补充剂类原材料以及5种功能性原材料,因而营养素补充剂主要通过备案制上市,特定功能产品主要通过注册制上市。

注册制和备案制互相补充,有助于保健乳品行业的创新与规模发展。注册制下,产品在原料和制剂的选择上有更大的空间,因而可创新的空间更大,但产品的实验要求高,审批周期长,资金花费多,数据显示,2019年获得注册批文的保健乳品,超过90%注册周期分布在5-6年里。备案制和注册制产生互补,备案制下,产品不须要做植物实验和/或人体试食实验以及药理学试验,审批时间一般为1-3个月,且审批通过后无有效期限制,产品上市的时间、成本都相对较低,但由于原材料目录有限,集中在营养补充剂类产品,备案制上市的产品呈现同质化特性。

2中国保健品市场现况:规范化发展早期,产品创新与消费渗透均有较大空间

2.1从市场规模的角度,我国保健品市场规模大,但人均消费额仍有较大提高空间

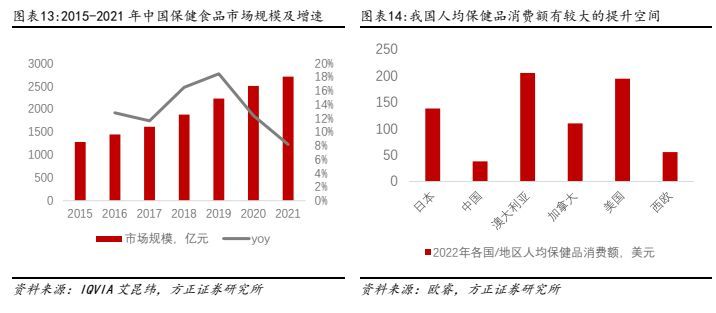

IQVIA对保健乳品的统计包含了进口“功能性乳品”,按照其统计,2021年全球保健乳品行业规模达到了2732亿港元,其中俄罗斯市场规模为853亿港元,占全球市场的31%,中国市场规模为485亿美金,占全球市场18%,市场规模位列全球第二。而且我国人均保健品消费额水平较低,按照欧睿数据,2022年我国人均年度保健品消费额为38欧元,而美国/英国/美国/英国/欧洲人均消费额在138/205/110/194/56美金。我们觉得,随着经济水平的提高,市民健康意识有望进一步提高,我国人均保健品消费金额尚有较大发展空间。

膳食补充剂零售规模增长低于传统补益产品,我国保健品消费呈现专业化、现代化趋势。按照欧睿数据,膳食补充剂和传统补益产品是中国消费者健康领域的两大品类,2019年两者增长均出现较大幅度增长,主要缘由是2018年权健风波严打了消费者信心;2019年以后,膳食补充剂的增长显著低于传统补益产品,我们觉得这在一定程度上表明保健品消费呈现专业化趋势。2022年我国膳食补充剂零售市场规模达到2001万元,过去10年复合增长约8.9%;传统补益产品零售市场规模达到1144万元,过去10年复合增长约8.2%。

2.2从产品制剂和功能上看,类型相对单一,功能相对集中

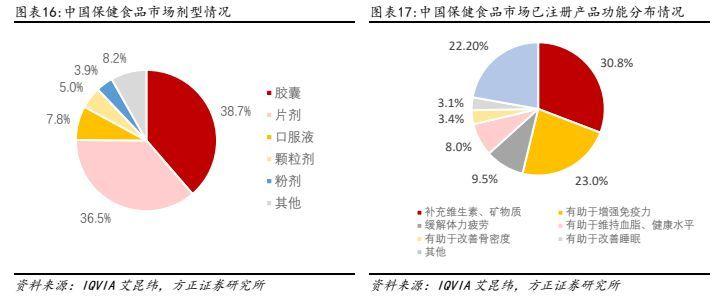

制剂以易于服食携带的软膏和丸剂为主,功能上以补充维生素、矿物质、增强免疫力为主。保健乳品分类可以按原料来源、产品制剂以及功能。依据国外的行业现况和国际惯例,国外保健品依照来源可以分为7类:以维生素和矿物质为原料、以天然或珍稀动物以及其提取剂为原料、以名贵草药或有药用价值的动动物为主要原料、以海洋生物中提取有效成份制成、以昆虫初乳为原料、以膳食纤维为原料;依据《保健乳品备案产品制剂及技术要求(2021年版)》,按产品制剂可以分为7类:散剂、硬乳膏、软乳膏、口服氨水、颗粒剂、凝胶糖、粉剂;按照2022年1月国家市场监督管理总局的公告,按功能可以分为24类,包括提高免疫力功能、改善睡眠功能、对物理性肝损伤有辅助保护功能、增加骨密度功能、提高缺氧耐受力功能等。从制剂上看,目前中国保健乳品仍以软膏和丸剂为主,两者分别抢占38.7%、36.5%的市场份额;从功能分布上看,已注册产品功能以补充维生素矿物质、有助于提高免疫力为主,两者占比分别为30.8%/23.0%。

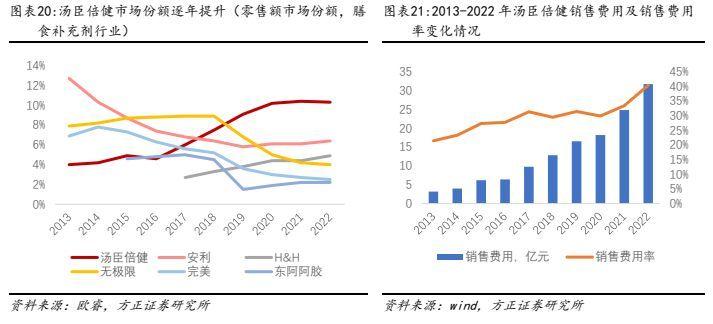

2.3从市场竞争格局上看,膳食补充剂市场格局分散,竞争激烈

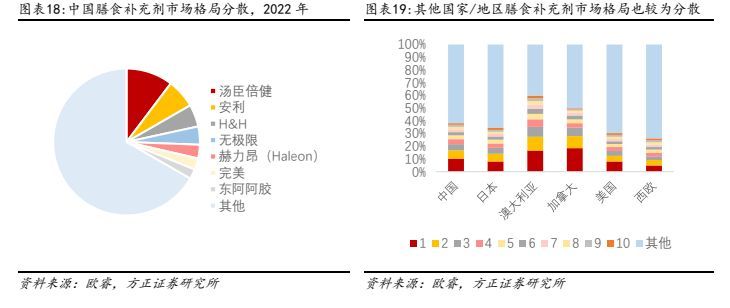

借鉴海外市场的情况,美国/英国/欧洲膳食补充剂市场呈现相对分散的特性,CR5分别为25%/22%/17%保健品包装行业,德国和日本市场呈现相对集中的特性,CR5分别为45%/41%。不同地区市场集中度的差别主要和监管与准入标准相关,美国、加拿大将保健品作为特殊药品进行监管,因而上市门槛高,而欧共体、美国和加拿大把保健品作为特殊乳品监管,门槛相对较低。按照欧睿数据,2022年我国膳食补充剂零售市场CR5为29%,其中汤臣倍健为龙头,市占率达到10%,其他4家市占率仅为个位数。近些年来,汤臣倍健市占率持续提高,从2016年的5%提高至2022年的10%,但同时其销售费用率也居高不下,2022年其销售费用为31.69万元,销售费用率高达40%。

2.4从渠道结构上看,传统渠道占比增长,线上占比持续提高

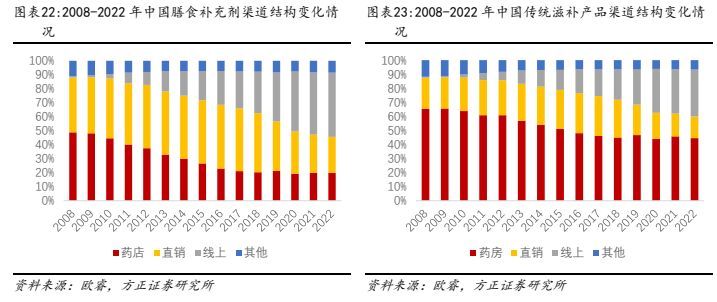

随着消费者对保健品认知的普及,线上渠道占比持续提高。直销、药店和线上是保健品的三个主要销售渠道,伴随着消费者对保健品认知的提高与营销方法的转变,我国保健品的销售渠道结构也在发生变化。1)直销在市场导出期有较强的竞争力,在保健品市场发展的早期,消费者认知不足,直销形式通过销售人员直接接触终端消费人员,通过面对面的沟通讲解保健品的功效、服用方式,并为消费者带来情感上的关爱。2)超市是重要的保健品销售渠道,且超市是有壁垒的渠道,只有获得“蓝围巾”认证的保健乳品可以入驻超市。3)线上渠道的特征是诸多的品类、便利的订购方法和具备性价比的价钱。线上渠道包括三种模式,传统电商平台以本土品牌为主,抢占60%份额,代购主要囊括加拿大品牌,抢占24%的份额,以及跨境电商抢占约16%的份额。近些年来线上渠道的占比在持续提高,按照欧睿数据,2008年膳食补充剂线上渠道销售额占比仅为1%,2013年突破两位数达到14%,2020年成为份额最大的渠道,占比抵达43%。

3德国保健品的发展借鉴:老龄化、分级管理以及产品形态丰富是保健品行业持续发展的动力

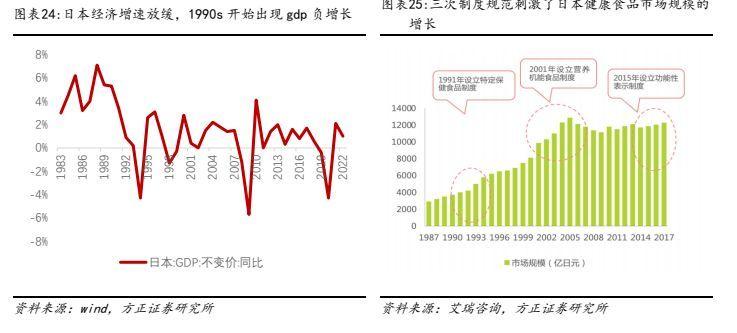

通过对美国的复盘,我们发觉,保健品市场在台湾经济增长趋缓、出现负下降的时侯,也在持续稳定下降,我们觉得主要诱因是人口老龄化、分级管理以及产品形态的丰富。

3.1人口老龄化为保健产业发展奠定了基础,三类健康乳品的规范剌激了美国健康乳品市场规模的下降

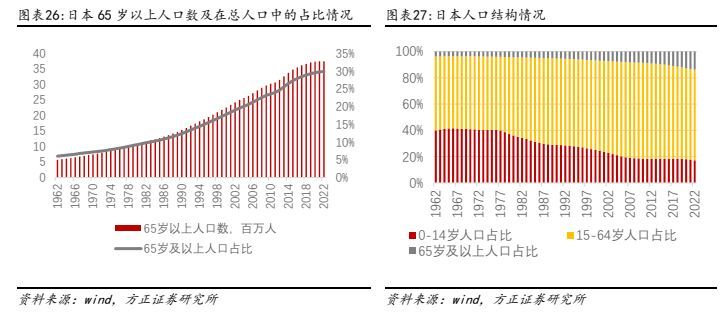

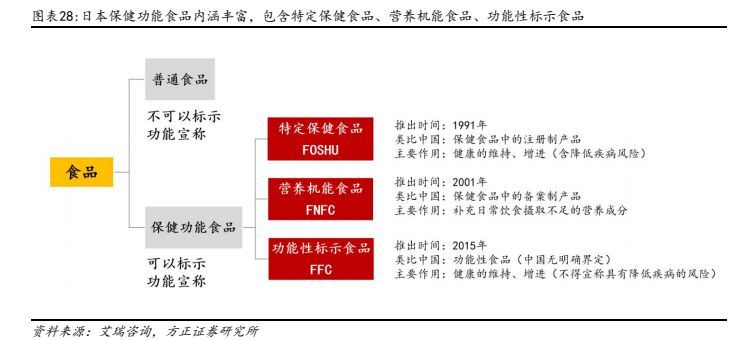

1990s美国经济增长开始明显趋缓,甚至出现负下降,并且健康乳品市场却持续发展,市场规模从1988年的3200亿美元连续17年下降,至2005年达到12850亿美元,年均复合增长9%。在此期间,美国的人口老龄化程度快速提高,65岁及以上人口占比从1988年的12%提高至2005年的21%。历史上,美国保健功能乳品的范围经历了逐渐扩大的过程,1991年推出特定保健乳品(FOSHU),2001年推出营养机能乳品(FNFC),2015年推出功能性标识乳品(FFC),在行业发展的不同阶段,三次新政的推出都剌激了台湾健康乳品行业整体规模的下降。

3.2美国保健乳品内涵丰富,三大细分品类推行分级管理

按照美国消费者事务厅的定义,乳品分为通常乳品和保健功能乳品两类,其中保健功能乳品获准后可对批准的功能进行标识,包括特定保健乳品(FOSHU)、营养机能乳品(FNFC)和功能性标识乳品(FFC)三类。特定保健用乳品于1991年引入,推行审批制,步入门槛高;营养机能乳品于2001年引入,产品成份及药量需使用经过科学认证的营养成分,产品可以直接上市销售;功能性标识乳品于2015年引入,上市前60天企业向消费者事务厅备案即可。伴随着三个品类管理办法的逐渐推出,台湾保健功能乳品范围逐渐扩大,市场参与者的步入门槛增加,并打开了产品创新的空间。三个品类接棒推进美国保健乳品行业的发展,特定保健乳品(FOSHU)在1997-2007年之间保持高速下降,年均复合增长高达18%,然后随着市场的成熟,消费需求趋向饱和,规模步入相对稳定的区间。功能性标识乳品(FFC)在2015年推出后市场快速下降,2016-2020年复合增长达到20%,到2020年市场规模达到2843亿美元,早已和FOSHU市场规模的一半相当。

---报告节选结束更多内容请阅读报告原文---

报告合辑专题一览X由【报告派】定期整理更新

(非常说明:本文来始于公开资料,节选内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)