相关数据统计显示 2024 年,中国人工智能芯片市场规模预计将达到 785 亿元,未来或将保持较高增速。 强大的 AI 芯片需要更加先进的制程工艺来实现,由于芯片集成度逐渐接近物理极限,先进封装技术有 望成为延续摩尔定律、发展先进 AI 芯片的有效路径之一。先进封装需求有望随着算力芯片的快速放量 而迅速提升。

围绕先进封装,下面我们从其基本概念入手,了解其优势及四要素,并对该行业发展现状及竞争格局、 市场空间进行分析,对产业链及相关公司进行梳理。对未来发展方向及前景机遇进行展望,方便读者深 入了解这一行业。

产业链梳理

1.上游:先进封装材料

先进封装材料是先进封装产业链核心上游。先进封装技术的发展离不开封装材料的支撑,包括生产封装 基板的兴森科技、崇达技术、深南电路等厂商,生产包封材料的华海诚科、凯华材料等厂商,以及生产 芯片粘结材料等其他材料的联瑞新材等厂商。下游客户主要是长电科技、通富微电、华天科技等封测厂 商。

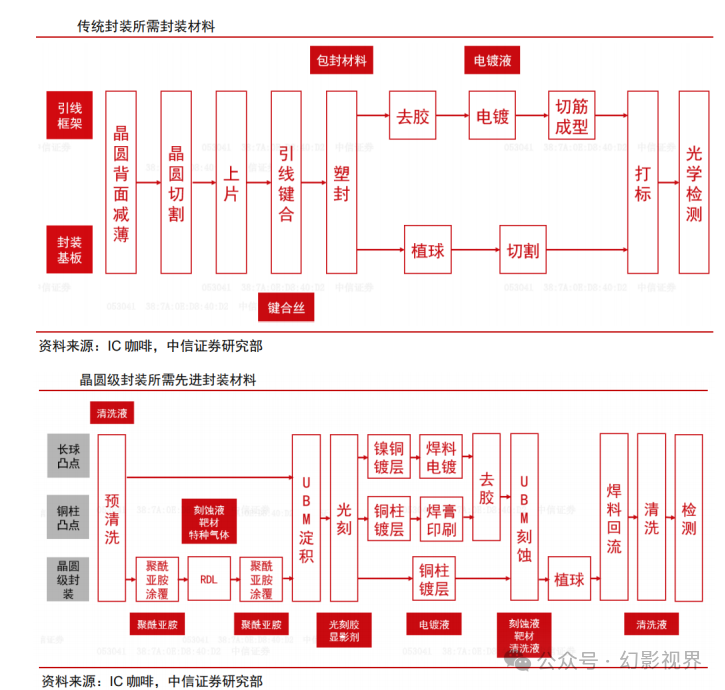

先进封装材料市场结构以封装基板和包封材料为主。半导体封装材料可以细分为封装基板、引线框架、 键合丝、包封材料、陶瓷封装材料、芯片粘结材料和其他封装材料。据 SEMI 统计,传统的封装材料市 场结构中封装基板占比最高,为 40%,其次为引线框架和键合线,占比均为 15%,包封材料、陶瓷封装 材料、芯片粘接材料和其他材料占比分别为 13.0%、11.0%、4.0%和 2.0%。先进封装一般不采用引线框 架和引线键合的方式进行封装,因而对引线框架和键合丝的需求较小,以封装基板和包封材料为主。

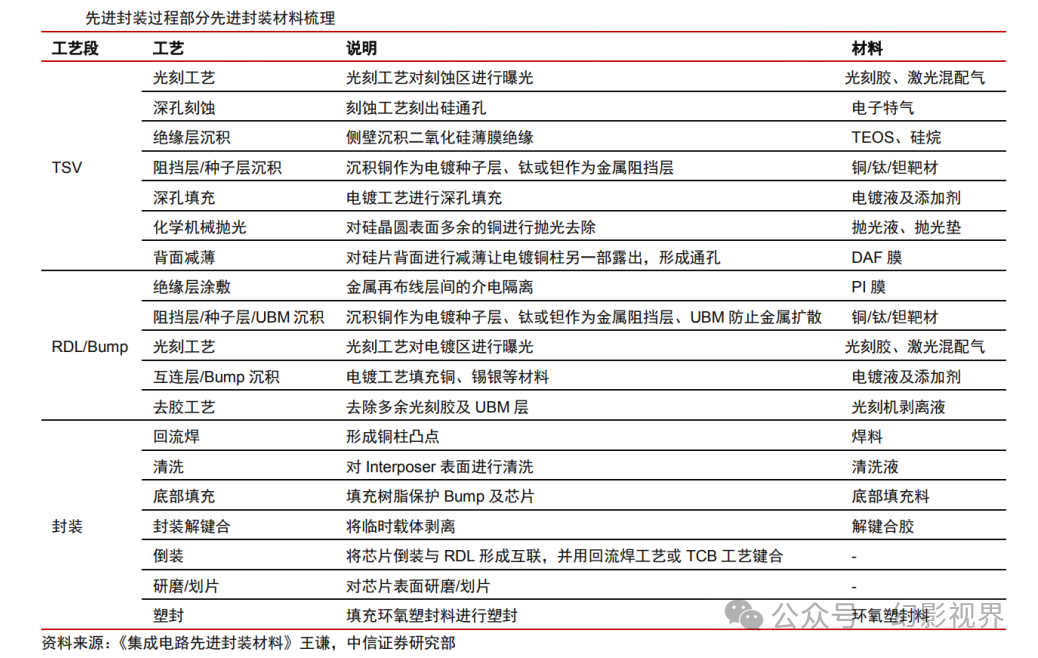

除封装基板和包封材料外,区别于传统封装,先进封装过程中还需要用到的材料有:

1)底部填充料(Underfill):FC 封装的关键材料,主要用于芯片与基板的连接,分散芯片表面承载 应力,缓解芯片、焊料和基板三者热膨胀系数不匹配产生的内应力,保护焊球、提高芯片抗跌落与热循 环可靠性等,产品需要具有很好的流动性、高可靠性、低热膨胀系数,对产品的配方及工艺要求极高。 以环氧树脂为主,添加球型硅微粉、固化剂等进行填充。

2)聚酰亚胺:在 WLP 封装过程中,RDL 和晶圆表面的钝化层中介质通常需要光敏绝缘材料来制造, 传统聚酰亚胺(Polyimide,PI)需要配合光刻胶使用,采用 PSPI 工艺流程可大幅简化,主流应用为光 敏聚酰亚胺(Photo Sensitive Polyimide,PSPI)。

3)光刻胶:应用场景与 PSPI 相似,主要在光刻工艺中使用,除 RDL 外,在封装基板、中介转接板 (Interposer)、TSV、Bumping 中也有应用,与晶圆制造过程中使用的光刻胶不同,封装用光刻胶分 辨率一般仅要求为微米级的厚胶、紫外光光源、436nm 的 g 线与 365nm 的 i 线。

4)抛光液和抛光垫:先进封装工艺流程中,化学机械抛光(Chemical Mechanical Polishing,CMP) 是 TSV 工艺中的关键流程,用到的主要材料为抛光液和抛光垫。TSV 工艺中抛光液主要分为两大类: 正面铜/阻挡层的抛光液和晶圆背面的抛光液。

5)靶材:先进封装工艺流程中,靶材主要用于 Bumping 工艺中凸点下金属层(Under Bumping Metal, UBM)及 TSV 工艺中电镀种子层的溅射,由于无法直接在绝缘体或硅材料上进行电镀,需要先进行种 子层的溅射,一般种子层材料与电镀材料均为铜。由于铜和二氧化硅绝缘层两者之间粘附性较差,一般 先沉积扩散阻挡层,采用钛及钛合金或钽及钽合金材料。

6)湿电子化学品:先进封装工艺中主要采用光刻胶剥离液作为晶圆清洗材料,在光将光刻胶剥离。此 外,在 TSV、Bumping 等工艺流程中还对显影液、蚀刻液、清洗液等湿电子化学品需求量较大。

除封装基板和包封材料外,传统封装和先进封装过程中均需要用到的材料有:

1)芯片粘接材料(DieAttach):用于粘接芯片与基板的封装材料,在先进封装工艺中主要在芯片堆 叠、多芯片粘接和 FC 芯片粘接等工艺中,芯片堆叠工艺中导电胶使用较多,20μm 以下的芯片厚度情 况下,一般使用 DAF 膜(Die Attach Film)粘接。DAF 膜根据解胶方式的不同又有 Non-UV 膜(通常 称之为蓝膜)和 UV 膜之分。

2)电镀液:目前传统封装中,电镀是主流金属化工艺之一。在先进封装工艺中,电镀主要用于 Bumping、RDL 和 TSV 工艺中。TSV 工艺可采用电镀和 CVD 两种填充方式,由于先进封装孔径一般在 5μm 以上,因此适合大直径孔径的电镀是主流的 TSV 填充工艺。TSV 工艺中采用的电镀材料主要是铜, Bumping 过程中电镀材料主要是铜和锡银。

2.下游:应用领域

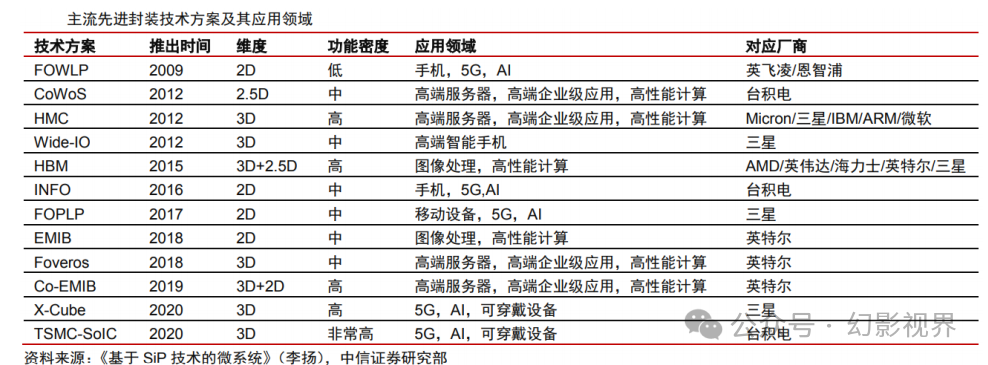

先进封装下游应用领域广泛。在国际半导体龙头厂商的研发下,目前主流的先进封装技术维度逐渐从 2D 提升至 2.5D 和 3D,同时系统的功能密度也得到提升,在手机、5G、AI、可穿戴设备、高端服务器 和高性能计算等领域得到了广泛应用,产品的价值量和技术壁垒相比于传统封装更高。

(1)先进封装应用领域广泛,需求增长迅速

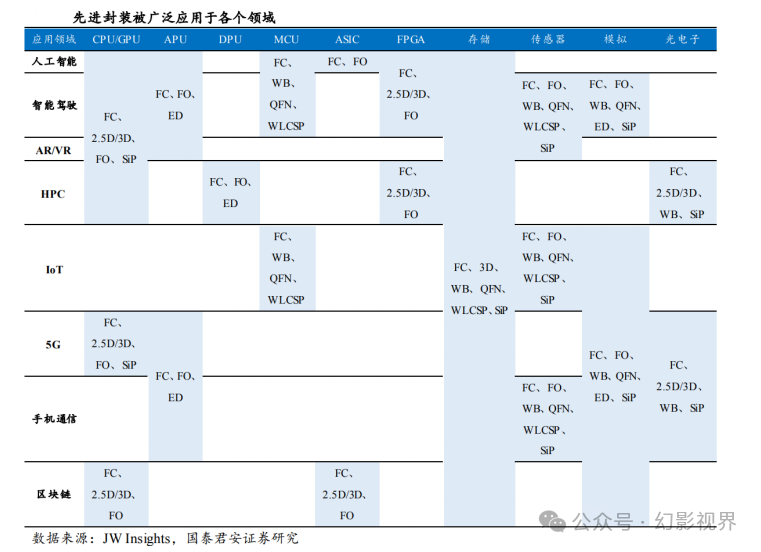

先进封装相较于传统封装技术能更好地提升芯片性能和生产效率,其应用场景不断扩展。目前各种不同 类型先进封装技术已广泛应用于人工智能(AI)、高性能运算(HPC)、5G、AR/VR 等领域,占整体 封测市场的比重也在不断提升。

(2)HPC、高端手机、高阶自动驾驶有望成为先进封装主要增长驱动

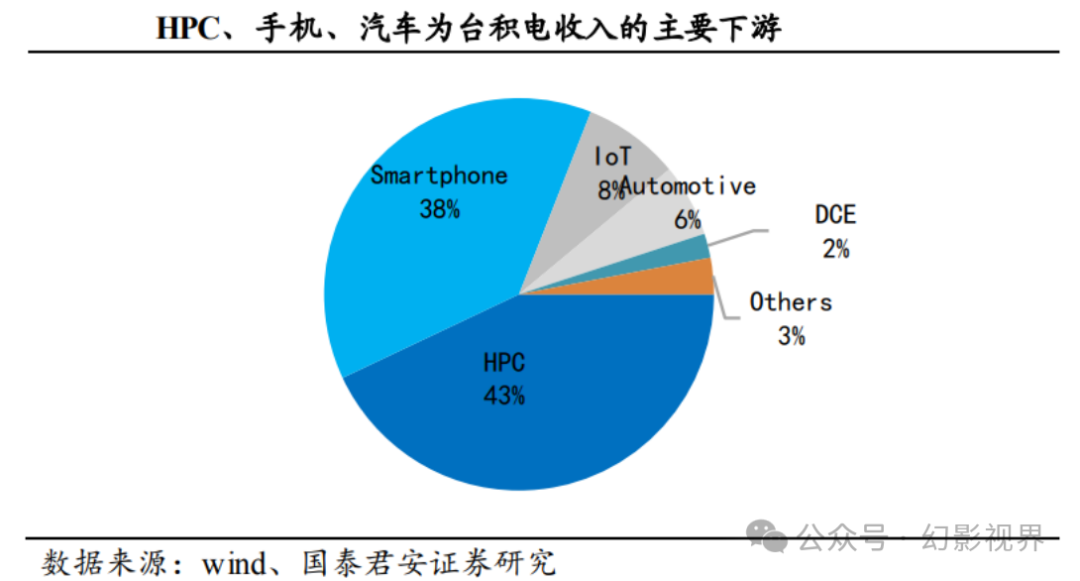

芯片下游应用广泛,先进封装由于其技术先进性与高昂的成本,目前优先应用于对性能要求高或对价格 不敏感的高端领域。台积电是半导体芯片代工龙头,芯片制程行业领先,此外也是推动先进封装的先驱。 台积电当前收入结构的拆分一定程度上可以表征先进封装的主要应用下游。2023 年,台积电营收拆分 来看以 HPC(占比 43%)、Smart Phone(占比 38%)、loT(占比 8%)、Automotive(占比 6%) 贡献为主。HPC 受大模型训练的驱动,对于 HBM 等应用先进封装的存储需求快速攀升。高端手机(如 苹果)以及正在陆续面世的 AI 手机对于使用先进封装的高阶芯片的需求量亦持续水涨船高。自动驾驶 未来将向 L4、L5 等高阶方向发展,对于算力的需求会持续提升,有望为先进封装提供新增量。综合来 看 HPC、AI 手机、高阶自动驾驶对芯片性能要求较高,未来将成为先进封装主要的需求驱动。

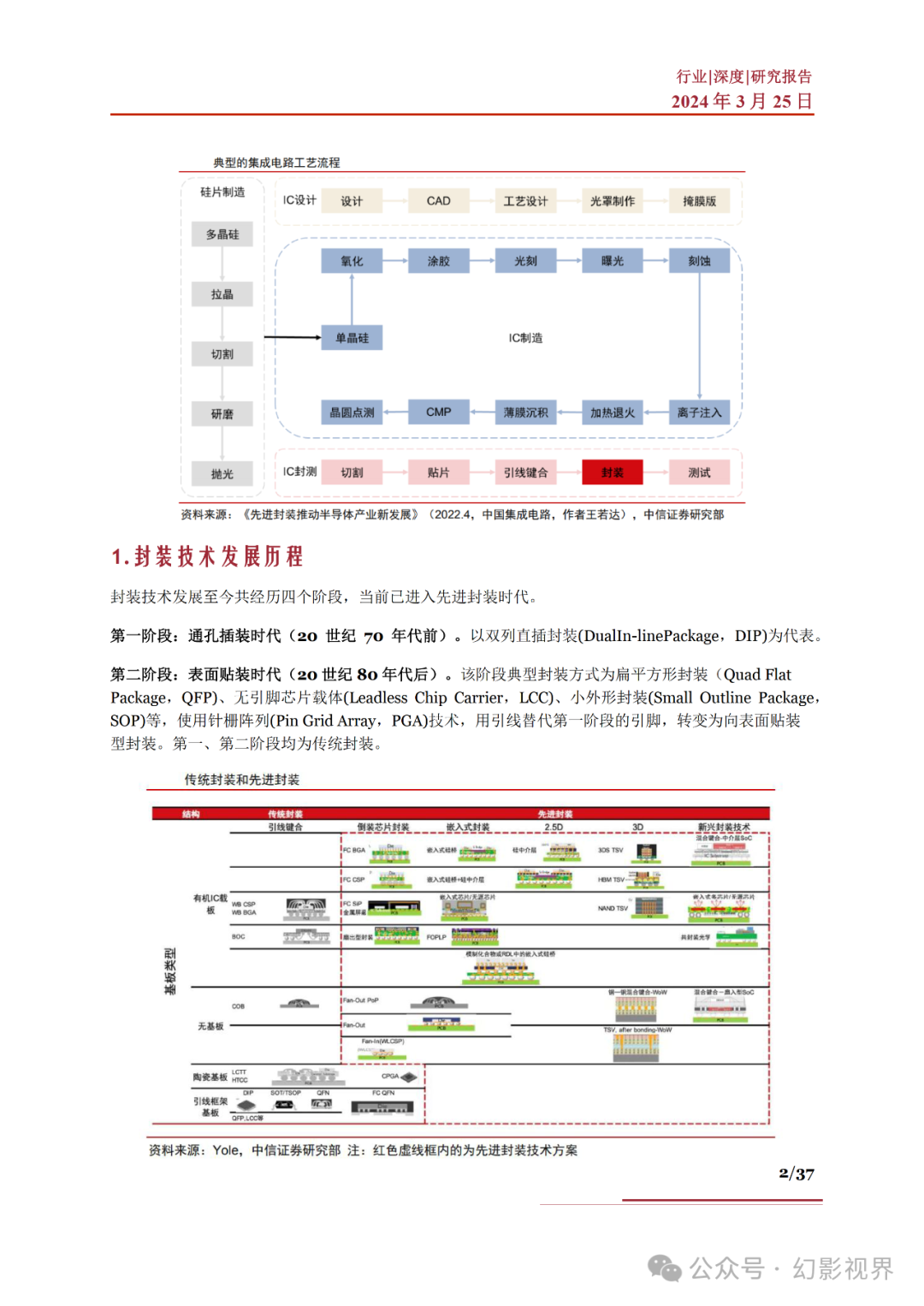

封装是半导体制造过程中重要环节,占封测部分价值的 80~85%。半导体封装是半导体制造工艺的后道 工序,指将制作好的半导体器件放入具有支持、保护的塑料、陶瓷或金属外壳中,并与外界驱动电路及 其他电子元器件相连的过程。封装是实现芯片功能、保障器件系统正常运行的关键环节之一,主要起到 保护芯片、电气连接、机械连接和标准规格化等作用。据 Gartner 的统计数据,封装环节的价值占整个 半导体封测部分的 80%~85%。

先进封装行业深度:发展历程、竞争格局、市场空间、产业链及相关公司深度梳理-20240325-慧博智能投研-37页.pdf