【东吴机械】周尔双13915521100/罗悦/李文意18867136239/韦译捷/钱尧天/黄瑞

投资评级:买入(维持)

投资要点

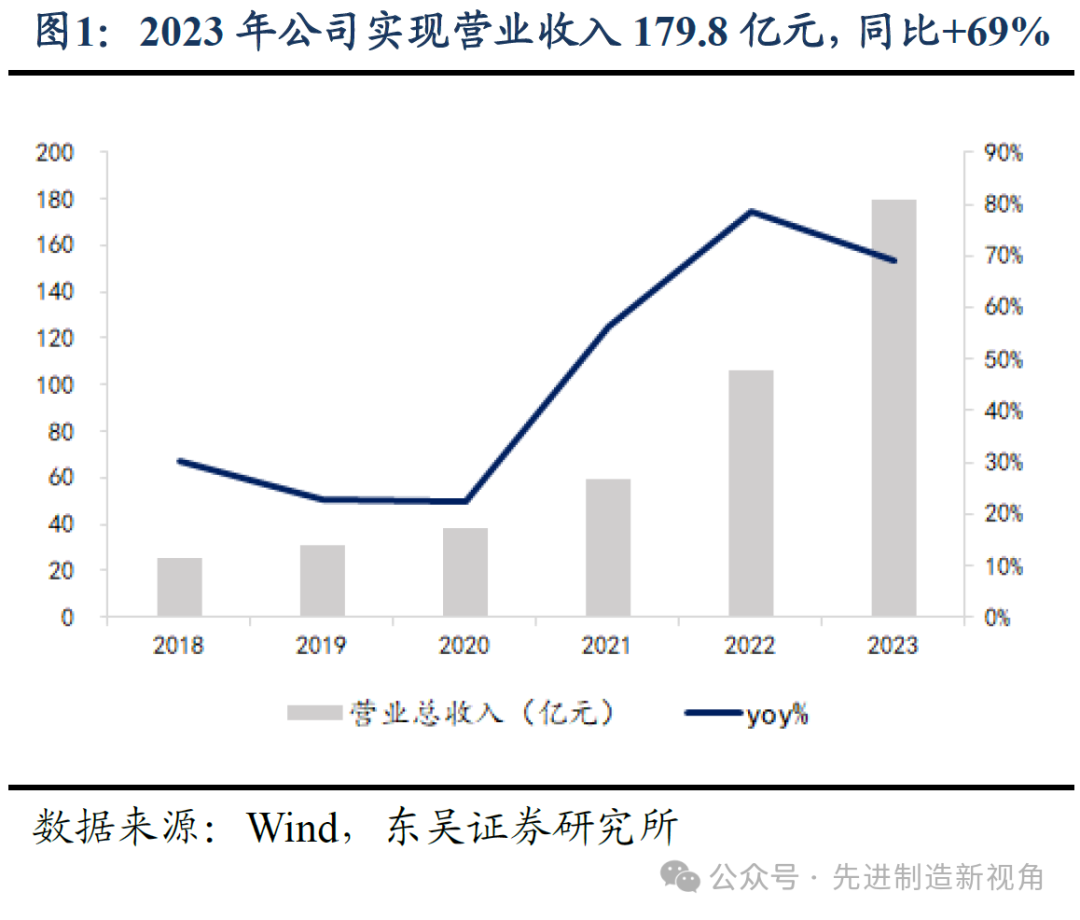

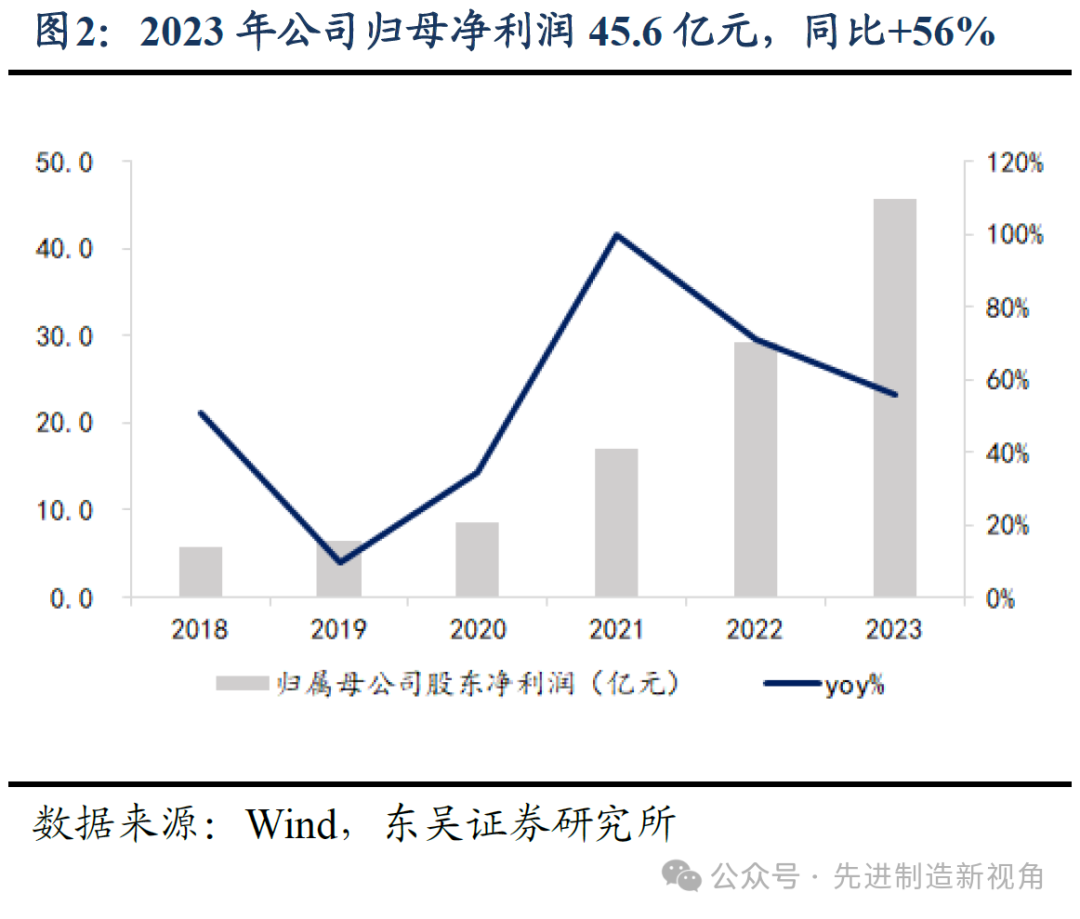

1 材料业务表现亮眼,Q4计提存货减值损失影响利润

2023年公司实现营业收入179.8亿元,同比+69%,其中设备及其服务收入128.1亿元,同比+51%,占比71%,材料收入41.6亿元,同比+186%;归母净利润45.6亿元,同比+56%;扣非归母净利润43.8亿元,同比+60%;2023Q4营收45.2亿元,同比+42%,环比-11%,归母净利润10.4亿元,同比+14%,环比-20%,主要系Q4出于审慎原则计提了约2.6亿的存货跌价损失。

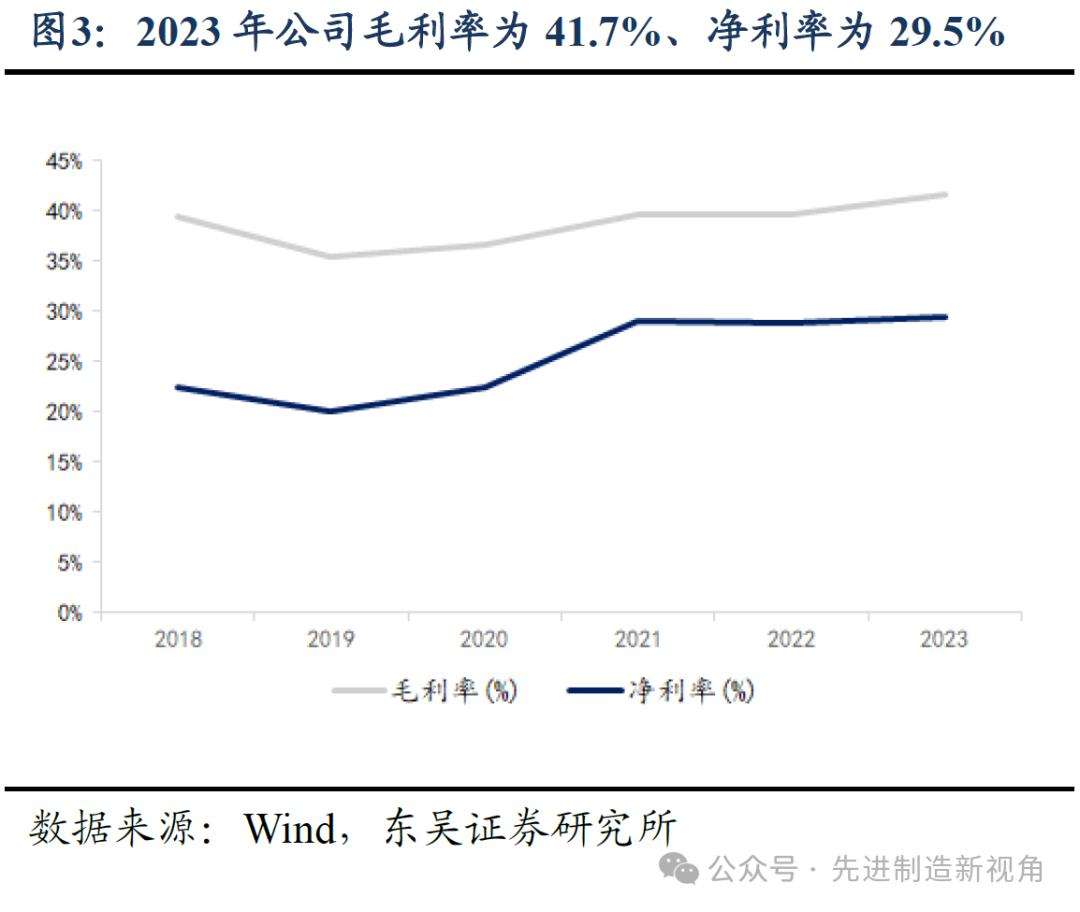

2 盈利能力保持稳定,坩埚全年净利率约49%

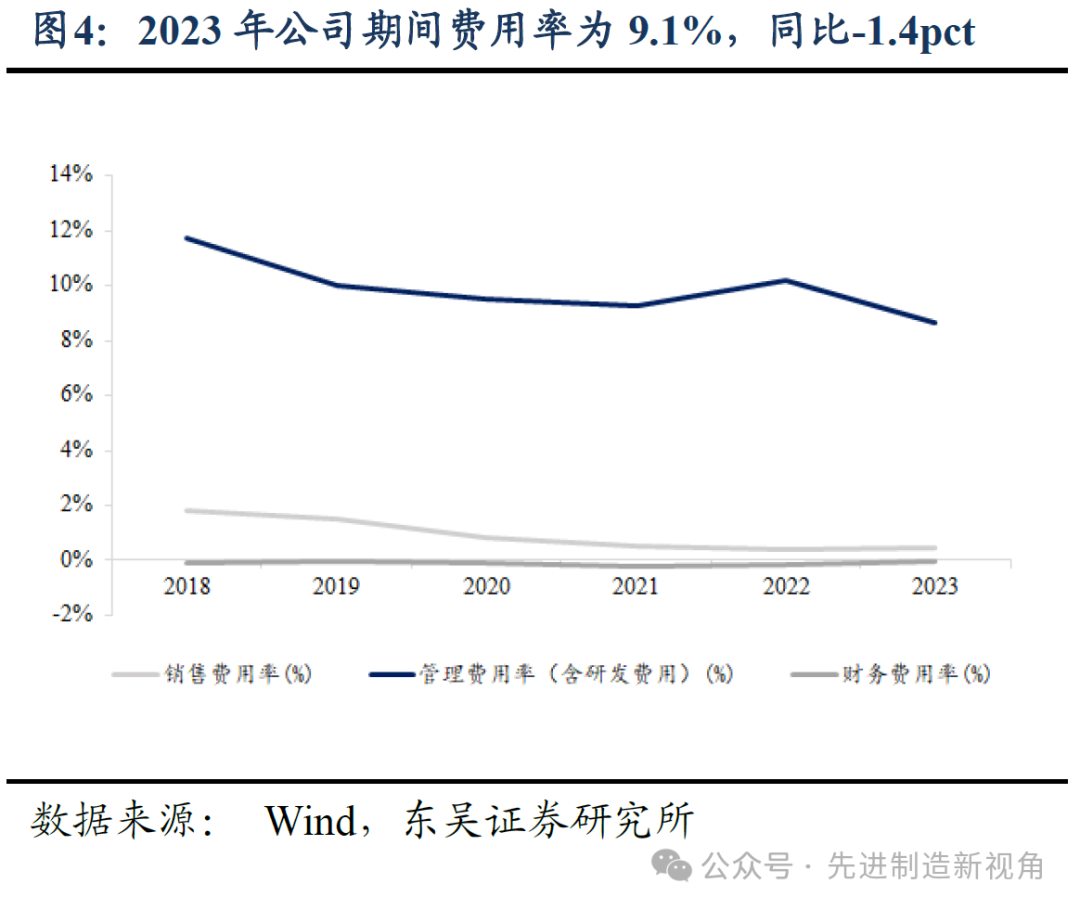

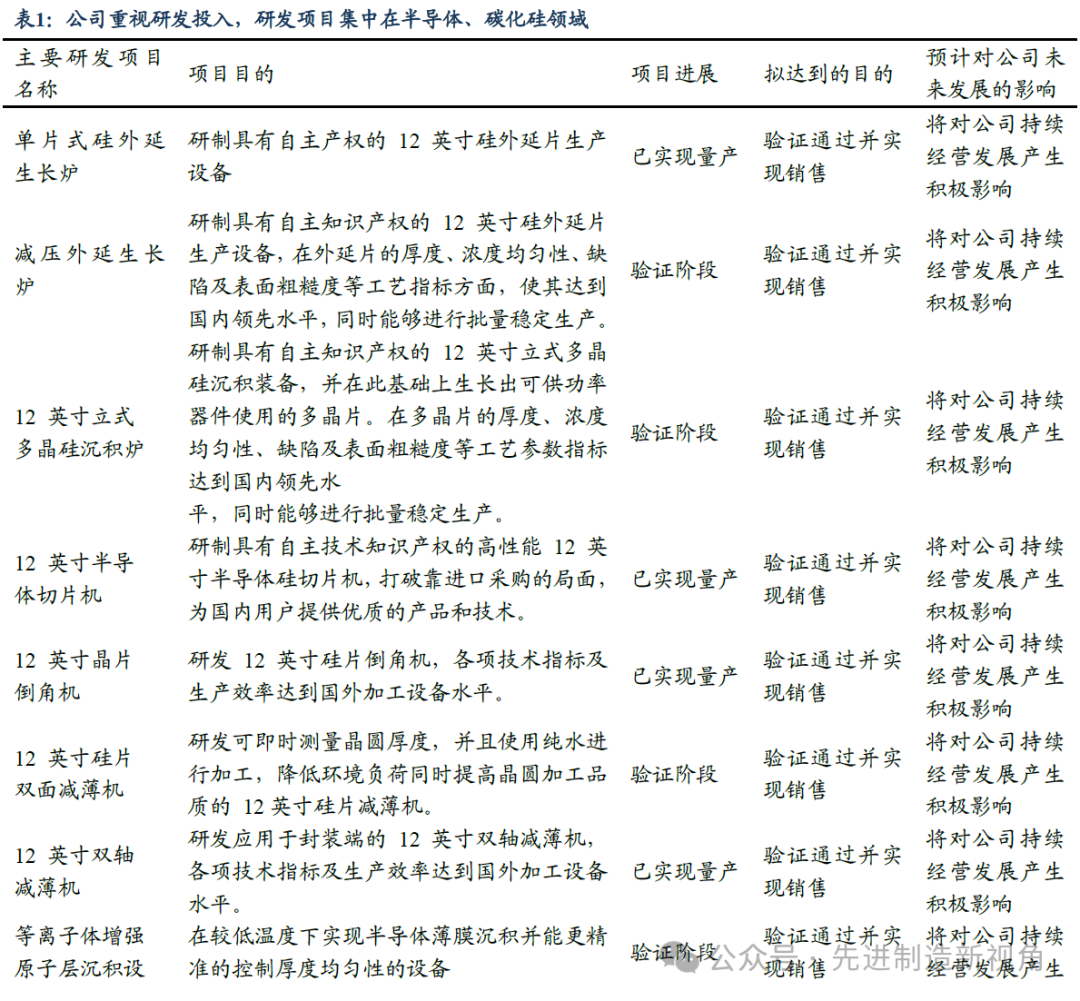

2023年公司毛利率为41.7%,同比+2pct,其中设备毛利率为38.9%,同比-2.0pct,材料为56.2%,同比+17.2pct;净利率为29.5%,同比+0.6pct,其中坩埚业务2023全年净利率约48.5%(美晶2023全年营收36.7亿元,净利润17.8亿元);期间费用率为9.1%,同比-1.4pct,其中销售费用率为0.5%,同比+0.03pct,管理费用率(含研发)为8.7%,同比-1.5pct,公司重视研发投入,2023年研发费用11.5亿元,同比+44%,占营收比重为6.4%,研发项目集中在半导体设备及碳化硅领域,财务费用率为-0.1%,同比+0.1pct。

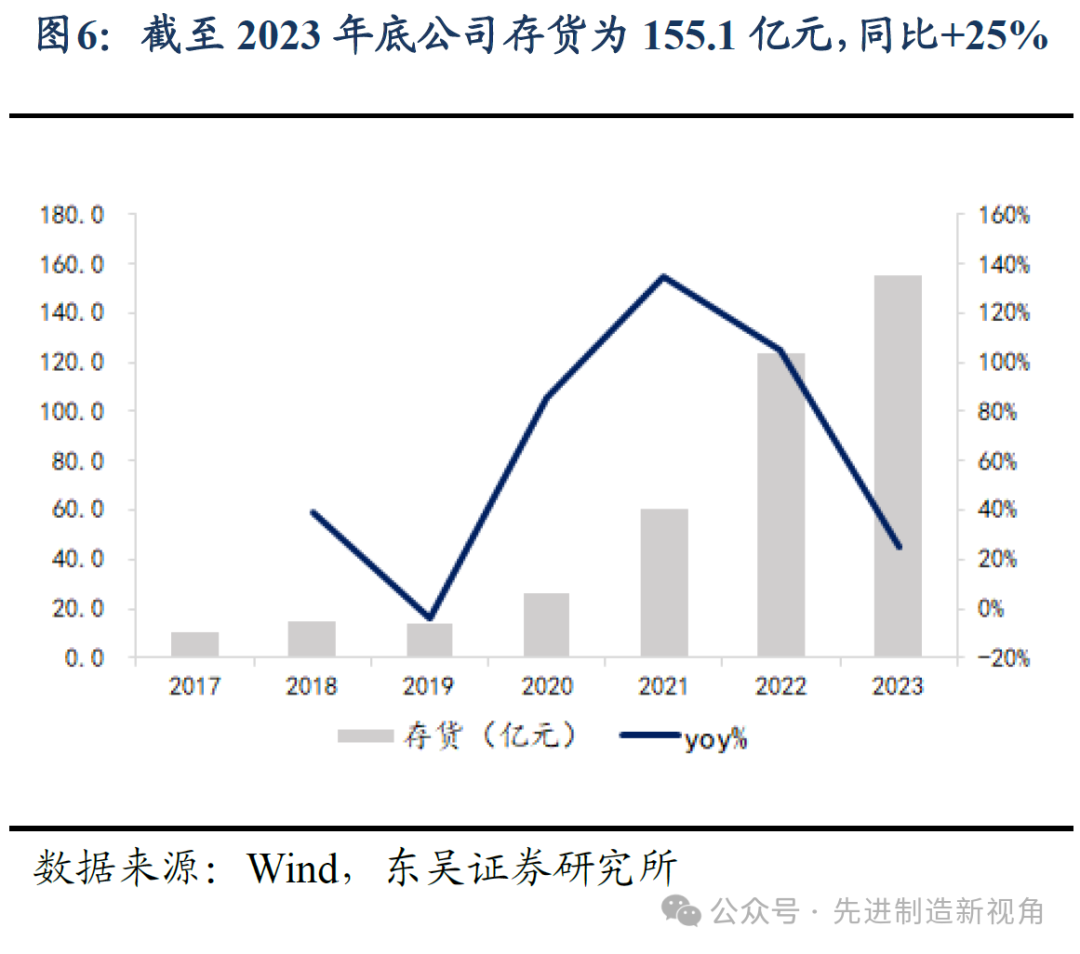

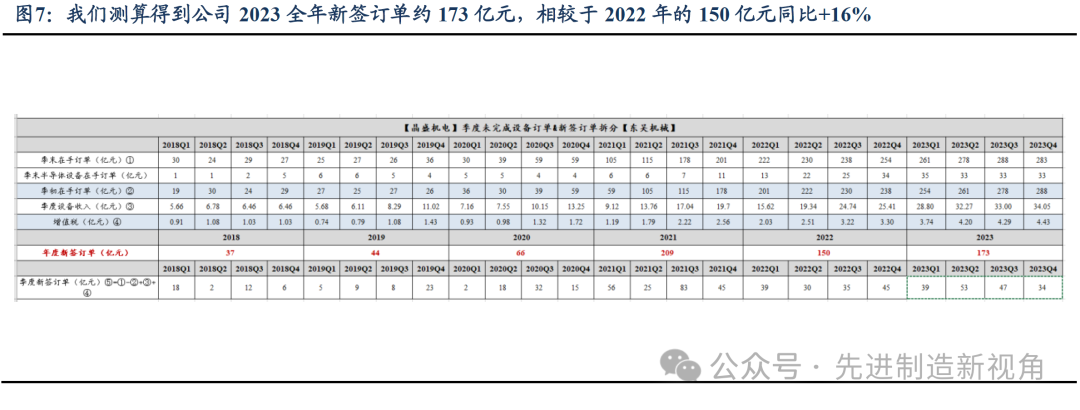

3 存货&合同负债高增,在手订单充沛

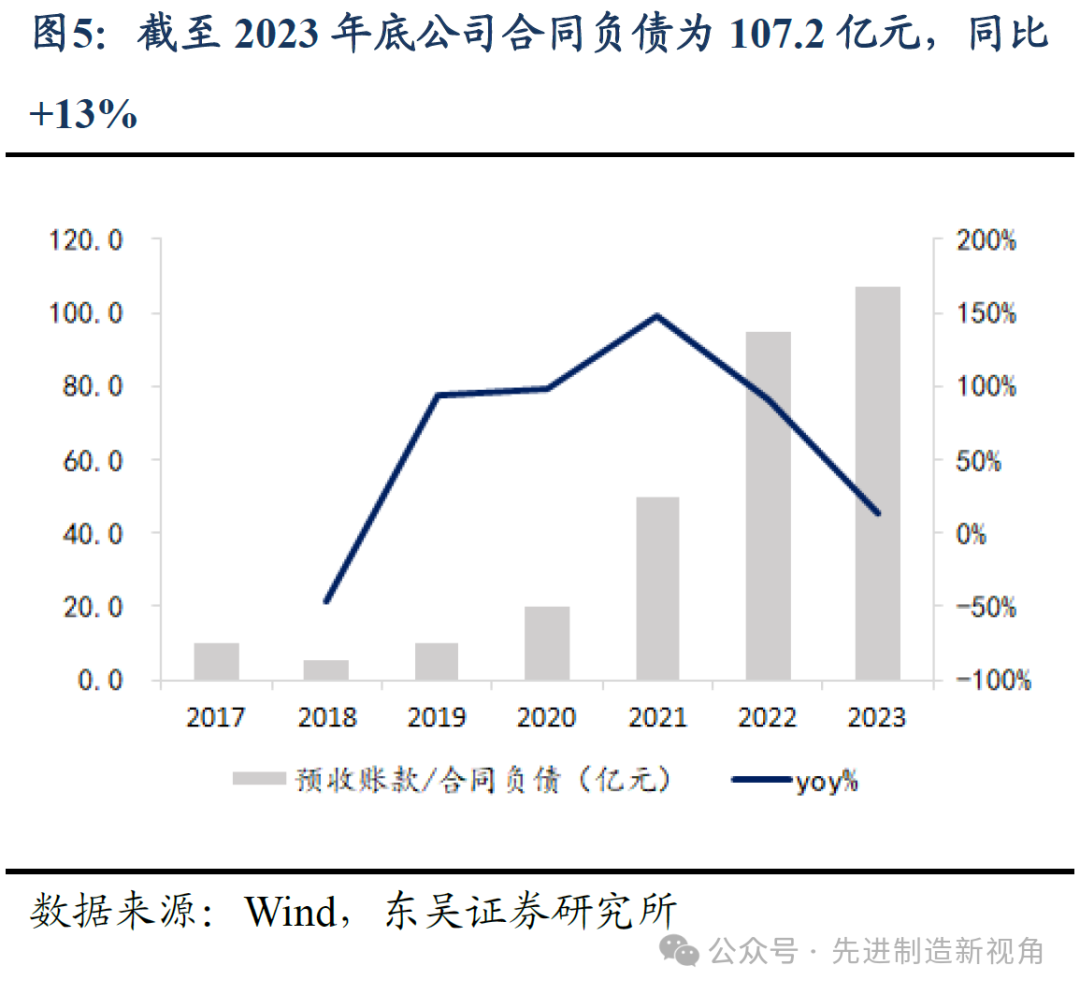

截至2023年底公司合同负债为107.2亿元,同比+13%,存货为155.1亿元,同比+25%,公司未完成晶体生长设备及智能化加工设备合同总计282.6亿元(含税),其中未完成半导体设备合同32.7亿元(含税)。我们测算得到公司2023全年新签订单约173亿元,相较于2022年的150亿元同比+16%。

4 光伏设备:实现硅片、电池、组件设备全覆盖

(1)第五代低氧单晶炉:助力电池片效率提升低氧超导磁场单晶炉是确定性趋势;(2)电池片设备:开发了兼容BC和TOPCon工艺的管式PECVD、LPCVD扩散、退火、单腔室多舟ALD和舟干清洗等设备;(3)组件设备:强化叠瓦组件的整线设备供应能力。

5 晶盛半导体设备定位大硅片、先进封装、先进制程、碳化硅

(1)大硅片设备:晶盛为国产长晶设备龙头,能提供长晶、切片、研磨、抛光整体解决方案;(2)先进封装:成功开发应用于晶圆制造及先进封装的 12 英寸三轴减薄抛光机及 12 英寸减薄抛光清洗一体机;(3)先进制程:公司研发的 8 英寸及 12 英寸硅减压外延生长设备以及 ALD 设备相继进入验证阶段;(4)碳化硅外延设备:开发了6-8英寸碳化硅长晶设备、切片设备、减薄设备、抛光设备及外延设备,8-12英寸常压硅外延设备等,推出双片式碳化硅外延设备。同时零部件方面,公司全资子公司晶鸿精密以核零部件国产化为目标,持续加强关键零部件的研发攻关。

6 材料:布局碳化硅衬底&石英坩埚&金刚线

(1)碳化硅衬底:8英寸碳化硅衬底片已实现批量生产;(2)石英坩埚:加速推进坩埚的产能提升,持续研发高品质超级坩埚;(3)金刚线:一期量产项目投产并实现批量销售,推动二期扩产项目,加快钨丝金刚线研发。

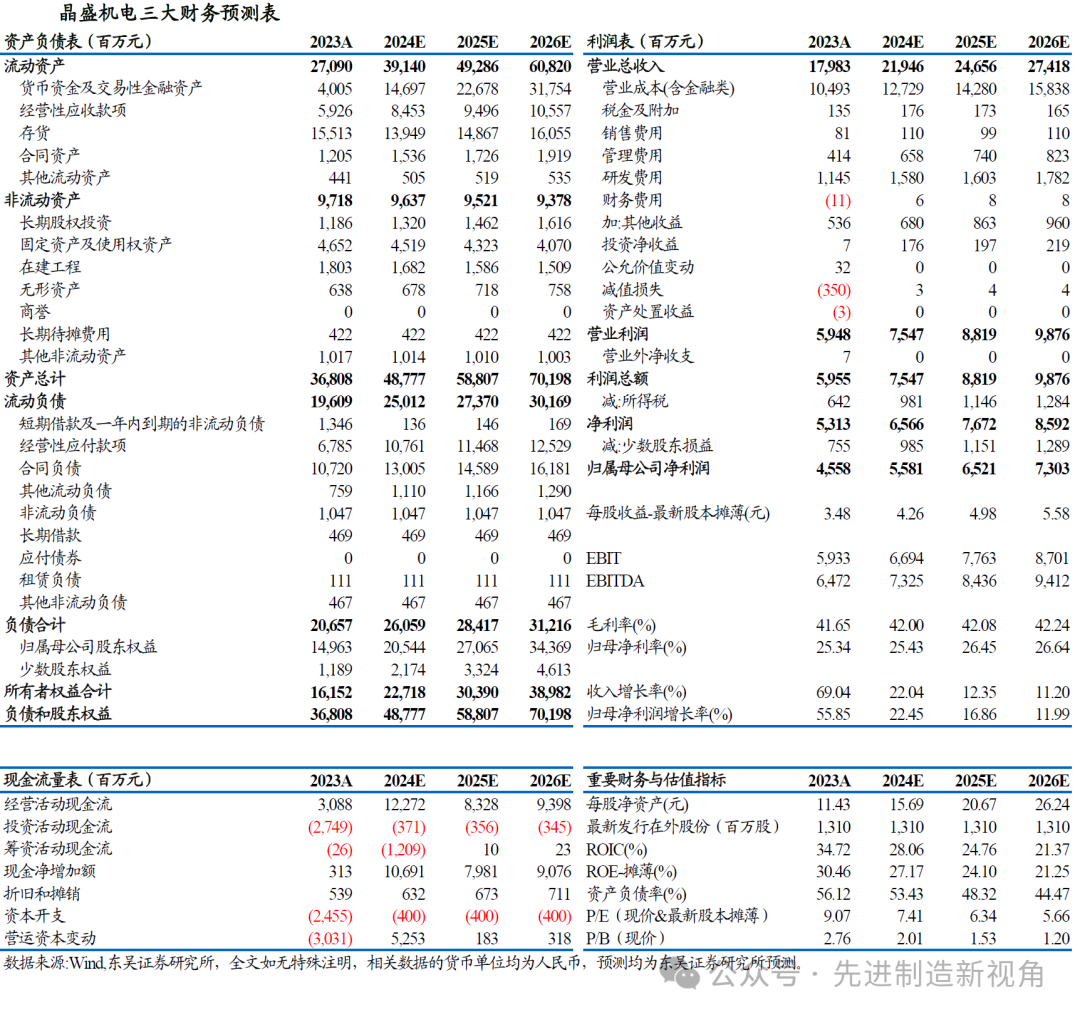

盈利预测与投资评级

光伏设备是晶盛机电成长的第一曲线,第二曲线是光伏耗材和半导体耗材的放量,第三曲线是碳化硅设备+材料和半导体设备的放量。我们预计公司2024-2026年归母净利润为56(原值58,下调4%)/65(原值70,下调7%)/73亿元,对应PE为7/6/6倍,维持“买入”评级。

风险提示

下游扩产低于预期,新品拓展不及预期。

正文

1 材料业务表现亮眼,Q4计提存货减值损失影响利润

2023年公司实现营业收入179.8亿元,同比+69%,其中设备及其服务收入128.1亿元,同比+51%,占比71%,材料收入41.6亿元,同比+186%;归母净利润45.6亿元,同比+56%;扣非归母净利润43.8亿元,同比+60%;2023Q4营收45.2亿元,同比+42%,环比-11%,归母净利润10.4亿元,同比+14%,环比-20%,主要系Q4出于审慎原则计提了约2.6亿的存货跌价损失。

2 盈利能力保持稳定,坩埚全年净利率约49%

2023年公司毛利率为41.7%,同比+2pct,其中设备毛利率为38.9%,同比-2.0pct,材料为56.2%,同比+17.2pct;净利率为29.5%,同比+0.6pct,其中坩埚业务2023全年净利率约48.5%(美晶2023全年营收36.7亿元,净利润17.8亿元);期间费用率为9.1%,同比-1.4pct,其中销售费用率为0.5%,同比+0.03pct,管理费用率(含研发)为8.7%,同比-1.5pct,公司重视研发投入,2023年研发费用11.5亿元,同比+44%,占营收比重为6.4%,研发项目集中在半导体设备及碳化硅领域,财务费用率为-0.1%,同比+0.1pct。

3 存货&合同负债高增,在手订单充沛

截至2023年底公司合同负债为107.2亿元,同比+13%,存货为155.1亿元,同比+25%,公司未完成晶体生长设备及智能化加工设备合同总计282.6亿元(含税),其中未完成半导体设备合同32.7亿元(含税)。我们测算得到公司2023全年新签订单约173亿元,相较于2022年的150亿元同比+16%。

4 光伏设备:实现硅片、电池、组件设备全覆盖

(1)第五代低氧单晶炉:助力电池片效率提升低氧超导磁场单晶炉是确定性趋势;(2)电池片设备:开发了兼容BC和TOPCon工艺的管式PECVD、LPCVD扩散、退火、单腔室多舟ALD和舟干清洗等设备;(3)组件设备:强化叠瓦组件的整线设备供应能力。

5 晶盛半导体设备定位大硅片、先进封装、先进制程、碳化硅

(1)大硅片设备:晶盛为国产长晶设备龙头,能提供长晶、切片、研磨、抛光整体解决方案;(2)先进封装:成功开发应用于晶圆制造及先进封装的 12 英寸三轴减薄抛光机及 12 英寸减薄抛光清洗一体机;(3)先进制程:公司研发的 8 英寸及 12 英寸硅减压外延生长设备以及 ALD 设备相继进入验证阶段;(4)碳化硅外延设备:开发了6-8英寸碳化硅长晶设备、切片设备、减薄设备、抛光设备及外延设备,8-12英寸常压硅外延设备等,推出双片式碳化硅外延设备。同时零部件方面,公司全资子公司晶鸿精密以核零部件国产化为目标,持续加强关键零部件的研发攻关。

6 材料:布局碳化硅衬底&石英坩埚&金刚线

(1)碳化硅衬底:8英寸碳化硅衬底片已实现批量生产;(2)石英坩埚:加速推进坩埚的产能提升,持续研发高品质超级坩埚;(3)金刚线:一期量产项目投产并实现批量销售,推动二期扩产项目,加快钨丝金刚线研发。

7 盈利预测与投资评级

光伏设备是晶盛机电成长的第一曲线,第二曲线是光伏耗材和半导体耗材的放量,第三曲线是碳化硅设备+材料和半导体设备的放量。我们预计公司2024-2026年归母净利润为56(原值58,下调4%)/65(原值70,下调7%)/73亿元,对应PE为7/6/6倍,维持“买入”评级。

8 风险提示

下游扩产低于预期,新品拓展不及预期。

感谢您支持东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名

周尔双 首席分析师(全行业覆盖,重点覆盖光伏设备,锂电设备、半导体设备)

英国约克大学金融学硕士,财务管理学士;十年机械研究经验,2013年加入东吴证券。

罗悦 高级分析师(工程机械、通用自动化、半导体设备零部件、检测、油服)

南京大学经济学学士、硕士;CPA,CFA,FRM;2020年加入东吴证券。

李文意 研究员(光伏设备、锂电设备、半导体设备)

浙江大学财务管理学士、会计硕士,2022年加入东吴证券。

韦译捷 研究员(叉车、检测、集装箱、工程机械、半导体设备零部件)

厦门大学经济学学士、西安交通大学经济学硕士,2022年加入东吴证券。

钱尧天 研究员(通用自动化)

南京大学金融学士、日本早稻田大学经济学硕士,2022年加入东吴证券。

黄瑞 研究员(机器人、出口链)

西南财经大学经济学学士,中国人民大学管理学硕士,2023年加入东吴证券。

免责声明

本公众订阅号(微信号:先进制造新视角)由东吴证券研究所机械团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所机械团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。