到2022年为止,国内有公开数据可见,年营收达到百亿量级的印刷包装巨头共有四家:

裕同科技、合兴包装、奥瑞金、中粮包装,2022年分别实现营收163.62亿元、153.75亿元、140.67亿元、102.55亿元。

四家巨头中,合兴包装破百亿最早,是在2018年;裕同、奥瑞金次之,都是在2020年;中粮包装最晚,是在2022年。

2021年,合兴包装的营收一度升至175.49亿元,成为国内有公开数据可见离200亿元最近的印刷包装企业。

可惜的是,又过了两年,合兴包装离200亿元关口不是更近,而是更远了。

根据最新发布的年报:2023年,合兴包装实现营收124.14亿元,同比下降19.26%;归属于上市公司股东的净利润1.03亿元,同比下降21.96%。

四家巨头中,中粮包装也发布了2023年业绩,实现营收102.65亿元,同比微增0.10%。

到现在,已经基本可以确信:2023年,营收破百亿的印刷包装企业还是四家。

裕同科技、奥瑞金虽然尚未发布年报,但2023年前三季度营收均已经在百亿以上,分别为108.07亿元、107.07亿元。

2022年,最接近百亿大关的是紫江企业,实现营收96.08亿元。

不过,根据已经发布的年报,其2023年营收为91.16亿元,同比下降5.13%;净利润5.60亿元,同比下降7.24%。

紫江企业要晋级百亿行列,还需假以时日。

从已经发布成绩单的合兴包装、中粮包装、紫江企业来看,在2023年要实现营收增长显然不太容易。

为什么会这样?下面就以合兴包装为例来扒一扒。

同时,三好同学还想看看:2018年首次破百亿以来,合兴包装的发展走势。

合兴包装在圈内鼎鼎大名,不过还是简单回顾一下。

它成立于1993年,迄今已有30多年的历史,于2008年5月在深交所上市。

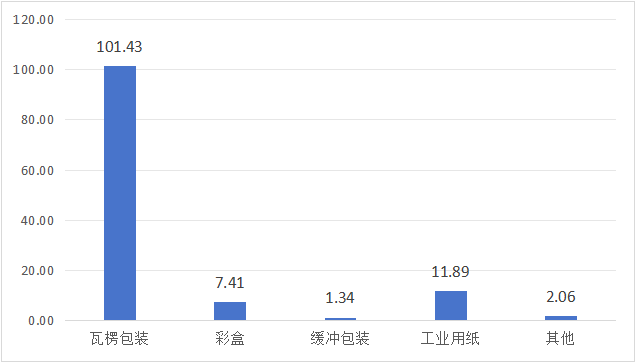

合兴包装以瓦楞纸箱、纸板及缓冲包装材料产品为主打,近年来又大力进军彩盒市场,在全国设立了近130家各级子公司、分公司,截至2023年末员工数量达到11240人。

有报道曾表示,合兴包装是全国生产基地布点最多的包装企业,不知道确凿与否。

合兴包装在市场拓展方面力推“集团化、大客户”战略,年报给出了一长串大客户名单:海尔、美的、格力、海信、宝洁、蓝月亮、立白、富士康、戴尔、华勤、 小米、飞利浦、伊利、蒙牛、康师傅、达利、旺旺、百威英博、青岛啤酒、华润、京东商城、顺丰、宁德时代、海康威视、比亚迪等。

这里面大多数名字,三好同学都有所耳闻,最眼生的是“华勤”。

稍微扒了一下,才发现这家企业不得了,主要为品牌客户代工生产手机、平板电脑等消费电子产品,2022年实现营收926.46亿元。

在年报中,合兴包装并未对营收同比下滑,给出直接明确的解释。

从相关论述看,与宏观经济环境与市场需求的变化有关。

比如,有一句话是这样说的:2023年供给冲击得到缓解,经济对比去年同期有所回暖,但预期放缓与消费不足相互作用,市场投资消费信心萎靡。面对需求收缩、供给冲击、预期转弱三重压力……

不过,在三好同学看来,合兴包装营收下滑,或许还与其发展战略调整有关。

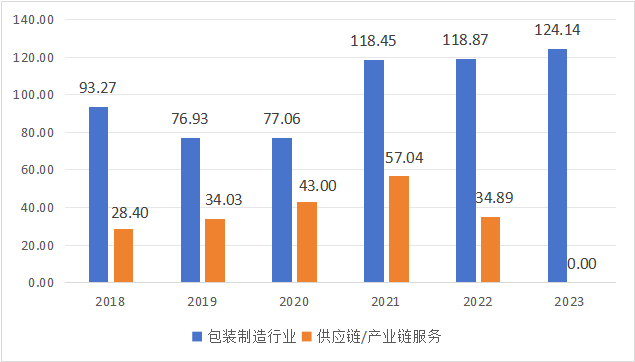

2016年,合兴包装制定了以“百亿制造,千亿服务”为目标的五年发展规划,意在通过内部整合、外部收购和打造产业链服务平台,实现规模跃升。

在大手笔收购国际纸业在国内及东南亚地区的10余家纸箱工厂后,合兴包装于2018年首次突破百亿大关,成为国内首家有公开数据可见营收超百亿的印刷包装巨头。

当年,其来自包装制造的营收为93.27亿元,距“百亿制造”的目标只有一步之遥;来自供应链服务——2019年开始改称“产业链服务”的营收为28.40亿元,已然十分可观。

不管叫供应链服务,还是产业链服务,这一部分应该就是“千亿服务”目标的承担主体。

不过,来自产业链服务的营收在2022年大幅减少,降至34.89亿元,同比降幅达到38.84%。

到2023年,来自产业链服务的营收甚至直接归零,124.14亿元的营收全部来自包装制造。

所以,三好同学有一个推测:在顺利达成“百亿制造”后,合兴包装或许对战略进行了调整,弱化了“千亿服务”的目标。

2023年,合兴包装出现营收、利润双降,自2018年首次破百亿以来,其主要指标的走势又如何?

按惯例,先来看资产。2018-2023年,合兴包装的资产规模有所波动,整体呈现先升后降走势。

2018年末,其资产总额为70.14亿元;2019年末,同比下降7.15%,降至近六年低点65.12亿元。

随后,连续两年向上,同比增幅分别为24.85%、17.73%,到2021年末升至近六年高点95.72亿元。

2022年、2023年,又连续两度回落,同比降幅分别为7.74%、6.92%,到2023年末降至82.21亿元,相对2018年末增长17.21%。

同期,合兴包装归属于上市公司股东的净资产(简称“净资产”)触顶更早。

2018年,其净资产为27.37亿元;随后两年,连续实行正增长,同比增幅分别为10.69%、13.97%,到2020年末升至近六年高点34.53亿元。

自2021年开始,连续三度小幅回落,同比降幅飞蛾为1.54%、1.69%、1.28%,到2023年末降至33.00亿元,相对2018年末增长20.55%,略高于资产总额增速。

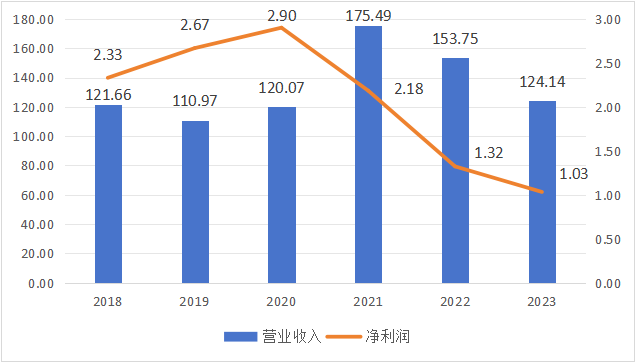

再来看营收和盈利。2018-2023年,合兴包装的营收在一番跌宕之后,略有增长。

2018年,合兴包装首破百亿,营收便达到121.66亿元;2019年,同比减少8.79%,降至110.97亿元。

2020年,同比增长8.20%,升至120.07亿元;2021年,同比大涨46.16%,升至其有史以来的最高点175.49亿元。

2022年,同比减少12.39%,降至153.75亿元;2023年,同比减少19.26%,降至124.14亿元,相对2018年微增2.04%。

同期,合兴包装的净利润在触顶后连续下行,出现较大幅度下降。

2018年,其净利润为2.33亿元;随后两年,连续增长,同比增幅分别为14.48%、8.73%,到2020年升至近六年高点2.90亿元。

自2021年开始,连续三度向下,同比降幅分别为24.73%、39.46%、21.98%,到2023年降至1.03亿元,相对2018年下降55.74%。

最后,来看利润率。作为百亿巨头,合兴包装近六年净利润最高也未超过三亿元,说明其利润率偏低。

2018-2023年,合兴包装毛利率的高点出现在2019年,为13.03%;低点出现在2021年,为8.57%。

2018年,首破百亿时,毛利率为12.54%;2020年和2022年,分别为10.99%、8.79%。

2023年,为11.40%,相对2018年下降1.14个百分点。

同期,合兴包装净利润率的高点出现在2020年,为2.42%;低点出现在2023年,为0.83%。相对2018年的1.92%下降1.09个百分点。

2019年,其净利润率为2.40%;2021年、2022年,分别为1.24%、0.86%。

2018-2023年,合兴包装累计实现营收806.07亿元,净利润12.44亿元,净利润率为1.54%。

合兴包装的利润率本来就不是很高,到2023年净利润率还跌到了近六年的低点,与疫情三年都有一些差距。

为什么会这样?

在年报中,合兴包装未给出明确解释。不过,在“可能面临的风险”中,它专门提到了:市场竞争风险,这里面又主要包含了三层内涵:

一是瓦楞包装行业快速发展,崛起了一批具有一定竞争力的区域性企业。但行业集中度仍未有明显提升,低集中度可能导致价格战和利润压缩,增加市场竞争风险;

二是总需求同比出现下滑或者增速放缓,但产能却在扩张,可能导致供应过剩,进一步加剧市场竞争压力;

三是业内企业加大了技改和整合并购力度,积极瓜分市场份额。

各位老板说说,在总需求增速放缓,甚至出现下滑的情况下,企业加大技改和整合力度,产能还在继续扩张,纸箱市场是不是变得更卷了?

由合兴包装,三好同学又联想到了在港股上市的济丰包装。

济丰包装以瓦楞纸箱、纸板为主打,共有13个生产基地,2023年实现营收20.02亿元,净利润2241.4万元,净利润率只有1.12%,略高于合兴包装。

济丰包装在相关公告中表示:于2023年,纸包装行业的产能持续增长,高科技自动设备的使用受到欢迎。由于出口产品的包装订单呈下降趋势及国内产品的包装订单日益分散,包装服务提供商之间的激烈竞争不可避免。

说到底,也还是纸箱市场变得更卷了。

还有刚刚说过的美盈森。

尽管2023年美盈森净利润同比大涨45.65%,在年报中,它还是专门提示了:行业竞争日益激烈带来的挑战。

它是这样说的:国内包装市场规模继续维持在万亿水平,但规模有所下降。面对新的市场环境,行业内众多具有一定竞争优势的企业持续奋斗、力争上游,行业竞争日益激烈,给业内领先企业带来一定的竞争压力。

一方面,市场规模有所下降;一方面还有企业持续奋斗、力争上游。

这里面包含的内涵是:在市场下行的同时,很多企业并没有躺平,还在努力奋斗。

在这种情况下,市场自然会变得更卷,但老板们是不是该为自己不放弃的精神点个赞?

其实,在市场调整期,不仅纸箱市场变得更卷,其他领域也存在同样的问题。

如果老板们不想在内卷加剧的市场中被卷出局,要么提升自身的竞争力、战斗力,要么跳出红海,另觅蓝海。

虽然要发现蓝海,远不是说说那么容易。对不对?

好了,就到这里。最后,还是祝老板们好运吧。