动 态 点 评

科技

江波龙(301308.SZ)

24Q1 扣非净利润环比+23 倍增长,企业级存储助力成长新动能

24Q1 营收环比+25.6%,扣非净利润环比+23.2 倍,业绩超预期。

23 年营收 101.25 亿元,同比+21.6%,归母净利润-8.28 亿元,同比-1237.2%,扣非净利润-8.82 亿元,同比-2430.9%,毛利率 8.19%。24Q1 季度营收 44.53亿元,环比+25.6%,归母净利润 3.84 亿元,环比+598.3%,扣非净利润 3.63亿元,环比+23.2 倍,若剔除股权激励费用 0.83 亿元影响,净利润增幅将更高;毛利率 24.39%,环比+5.88pct,净利率 8.60%,环比+7.32pct,扣非净利率 8.15%,环比+7.73pct,主要受益行业上行周期,存储价格持续上涨。

23 年嵌入式存储业务同比+1.3%,固态硬盘业务同比+86.3%高增长。

分业务来看:1)第一大业务为嵌入式存储,23 年营收 44.23 亿元,同比+1.3%,营收占比 44%,毛利率 3.11%。2)第二大业务为固态硬盘,23 年营收 28.02亿元,同比+86.3%高增长,营收占比 28%,毛利率 5.46%。

24Q1 末库存金额较上年末增长 28.4%,主要系公司战略备货增加所致。

截至 2023 年末,公司存货金额 58.93 亿元,其中原材料 23.87 亿元(占比40.5%),库存商品 23.30 亿元(占比 39.5%)。截至 24Q1 季度末,公司存货金额增长至 75.68 亿元,较上年度末增长 28.4%,主要系战略备货增加所致。

23 年公司自研主控芯片已批量出货,企业级存储未来放量可期。

1)自研 SLC NAND 芯片:已有 512Mb 至 8Gb 的 5 款产品量产,自研存储芯片出货量累计已超 5000 万颗。2)自研主控芯片:两款自研主控芯片已批量出货且已实现数千万颗的规模化产品导入。3)企业级存储:已通过通信运营商、金融、互联网等领域客户认证,部分量产出货,未来有望逐步放量增长。

23 年 Lexar 营收同比+59%逆势增长,23Q4 获越南 SSD 市场市占第一。

2023 年公司 Lexar(雷克沙)品牌业务实现逆势增长,23 年营收 24.26 亿元,同比+59.1%。23 年 Lexar 零售业务覆盖国家已达 52 个,在全球多个国家地区取得 SSD 品牌市场份额领先,如在越南 SSD 市场 23Q4 季度达市占率第一。

风险提示:宏观经济不及预期;晶圆价格波动;国际贸易摩擦;研发不及预期等。

动 态 点 评

电力设备与新能源

振江股份(603507.SH)

年度业绩符合预期,光伏支架入场中东

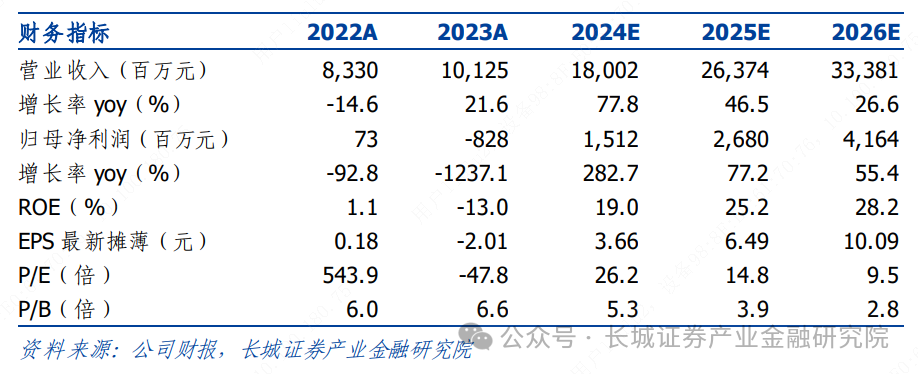

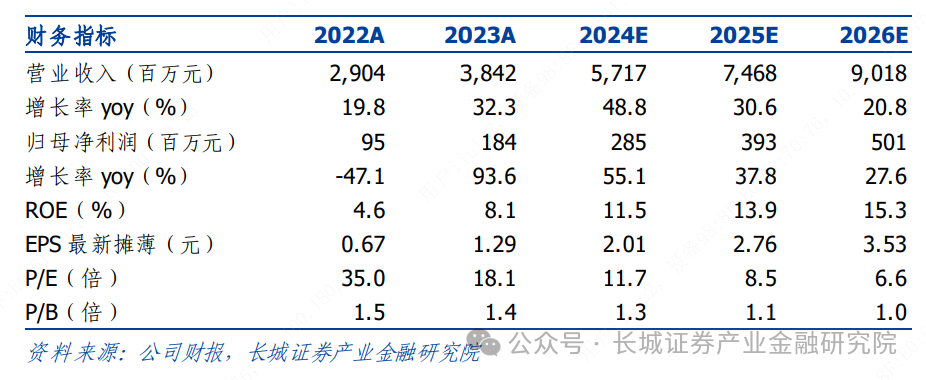

事件:2024 年 4 月 19 日公司发布 2023 年年度报告,2023 年公司实现营业收入 38.42亿元,同比增长 32.28%;归母净利润 1.84亿元,同比增长 93.57%;扣非净利润 1.82亿元,同比增长 470.87%。其中第四季度实现营业收入 11.25亿元,同比增长 24.60%;归母净利润 0.57 亿元,同比增长 63.83%;扣非归母净利润 0.54 亿元,同比增长 360.25%。

年度业绩符合预期,盈利能力大幅修复。2023 年公司营收归母实现双增,主要系:(1)公司的风电、光伏、紧固件三大主要业务同比均呈增长趋势,其中光伏行业受益于美国光伏支架工厂批量发货,营收实现同比大幅增长,约113.28%;(2)受益于规模效应和原材料价格下降,叠加公司通过对老旧产线进行自动化升级改造,显著提高生产效率,深化精细化管控,产品毛利率同比提升,盈利能力有所增强;(3)公司坚持两海发展战略,2023 年海外市场的高毛利弥补国内市场毛利下滑,利于整体毛利率的提升(2023 年公司主营业务毛利率同比提升 6.39pct,其中国内业务同比下降 3.46pct,国外业务同比增长 10.20pct)。

风电行业行稳致远,在手订单保证发展。根据 GWEC 报告,2023 年全球新增风电装机容量达到创纪录的 117GW,成为有史以来最好的一年。海上风电作为我国风电开发重要方向,未来将着力发展综合化、融合化、一体化的发展方向,“海上风电+储能/深水网箱”等产业发展模式将成为热点。随着海风建设的稳步推进,公司的钢结构机舱罩、转子房等设备零部件的市场将得以迅速发展。同时,公司将拓展国内风电 EPC 项目及筹建风场建设,或将成为风电业务新增长点。截至 2023 年末,公司在手订单 24.14 亿元,其中风电设备产品订单 18.99 亿元,光伏设备产品订单 3.21 亿元,风电租赁服务0.35 亿元,紧固件 1.25 亿元,较充足的在手订单支撑公司未来发展。

美国、沙特工厂成为海外双动力,丰富客户渠道或将带来新增长。产线建设方面,随着美国 IRA 法案的落地,公司积极布局美国光伏市场,美国工厂目前产能约 15-16 万吨,且已在 2023 年实现批量发货,预计将持续推动公司主营业务提升;同时,公司拟建设沙特阿拉伯光伏支架工厂,为 GCS 生产 3GW(可扩展至 5GW)的太阳能跟踪支架,且预计 2024 年 6 月投产,将提升公司光伏产品在中东市场的竞争力和品牌影响力。客户渠道方面,基于优质存量客户,公司与 Nextraker、GCS、ATI 等全球知名跟踪支架供应商建立了良好合作关系,且在 2023 年顺利成为 IDEEMATEC、Soltec、 Gonvarri 等客户的合格供应商,进一步丰富客户渠道。

光伏市场预期良好,下游厂商产能规划高增。根据中国光伏协会预测,2024年我国光伏新增装机预计约为 190-220GW,全球光伏新增装机预计约为390-430GW,光伏应用市场或将维持高位。公司下游合作商 GCS 产能扩张趋势明显,已成立巴西光伏支架工厂为拉美市场提供产品,并宣布 2024 年预计将美国本土关键元件的年产能从 2023 年的 24GW 扩大至 35 GW,下游厂商扩张势头正盛,有望推动公司光伏支架业务成长。

风险提示:风电/光伏装机不及预期、国际贸易摩擦及宏观环境变化、投资收益波动风险、汇率波动风险、原材料价格大幅波动。

动 态 点 评

中成药

济川药业(600566.SH)

24Q1 利润增速超预期,员工持股计划彰显长期经营信心

事件:公司发布 2024 年一季报,2024 年 Q1,公司实现营收 24.03 亿元,同比增长 0.6%,实现归母净利润 8.45 亿元,同比增长 24.90%。

公司 2024 年 Q1 业绩表现亮眼,账上现金充沛有望助力公司长期发展。根据公司 2024 年一季报,2024 年 Q1,公司实现营收 24.03 亿元,同比增长0.6%,实现归母净利润 8.45 亿元,同比增长 24.90%;公司账上货币资金达113.92 亿元;交易性金融资产达 14.43 亿元。

近期公司发布 2024 年员工持股计划,有利于激发管理团队的积极性和创造力,促进公司业绩增长,提升公司的内在价值。根据公司公告,本期员工持股计划资金总规模不超过 1,430.55 万元,购买回购股票的价格为 37.78 元/股,涉及员工总人数不超过 70 人(其中董事、监事、高级管理人员共计 6人)。本期员工持股计划的考核指标为个人绩效考核指标,考核年度为 2024年-2026 年。

风险提示:政策风险,行业竞争加剧的风险,BD 项目引入不及预期的风险,集采降价的风险。

·END·

文章来源:《24Q1 扣非净利润环比+23 倍增长,企业级存储助力成长新动能》

分析师:唐泓翼

SAC证书编号:S1070521120001

对外发布报告时间:2024年4月24日

文章来源:《年度业绩符合预期,光伏支架入场中东》

分析师:于夕朦

SAC证书编号:S1070520030003

分析师:王泽雷

SAC证书编号:S1070524020001

对外发布报告时间:2024年4月24日

文章来源:《24Q1 利润增速超预期,员工持股计划彰显长期经营信心》

分析师:刘鹏

SAC证书编号:S1070520030002

分析师:蔡航

SAC证书编号:S1070522050002

对外发布报告时间:2024年4月24日

报告发布机构 长城证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)