1.行业竞争格局

世界四大:ABB、FANUC、KUKA、

国内四大:、、、GSK

国内四大在美国市场居于63%的行业营收,远远领先其它企业。

2.销量分布及增量分布

中国工业机器人年产量分布:中国(24%)、日本(13%)、美国(11%)、韩国(11%)、德国(9%)

中国工业机器人存量分布:日本(19%)、美国(15%)、中国(13%)、韩国(12%)、德国(12%)。

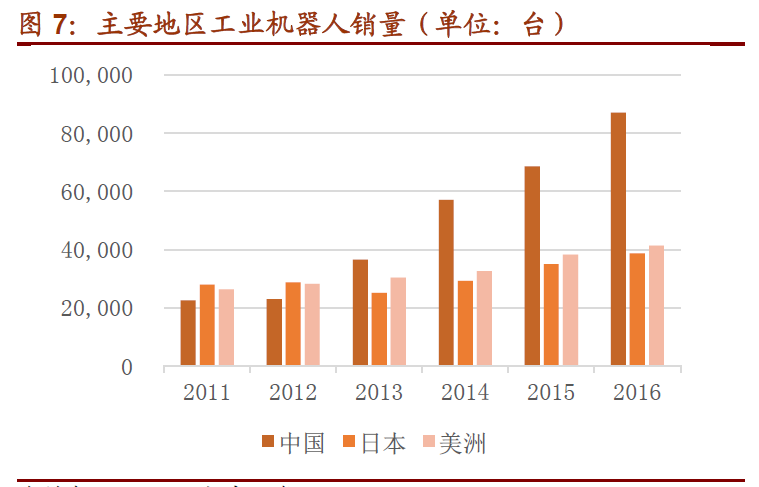

美国是现在工业机器人增量最快的行业,每年的新安装机器人数量是法国和中国之和。日本也就是中国机器人最大的增量市场,约30万台,占比19%。

3.销售增速预测

2005-2015年世界工业机器人每年销售总量9%,中国超过25%。2016年产量9万台,同比下降31%,根据IFR测算,预计到2019年我国机器人年产量超过16万台工业机器人 包装行业,16-19年CAGR位21%。

中国机器未来五年进入黄金发展期,预计产量%。

4.机器人行业下游

主要应用产业及行业营收占比:汽车(45%)、电子(30%)、金属(13%)、化工(9%)、食品(3%)。

主要应用市场的今后增速(CAGR):金属(20%)、化工(15%)、电子(14%)、汽车(13%)、食品(10%)

汽车、电子产业合计占比75%,随着汽车市场见顶而减速,电子、化工、食品饮料等下游细分市场将开始崛起。

5.机器人行业上游

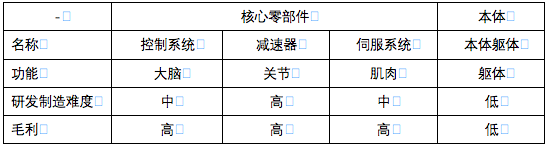

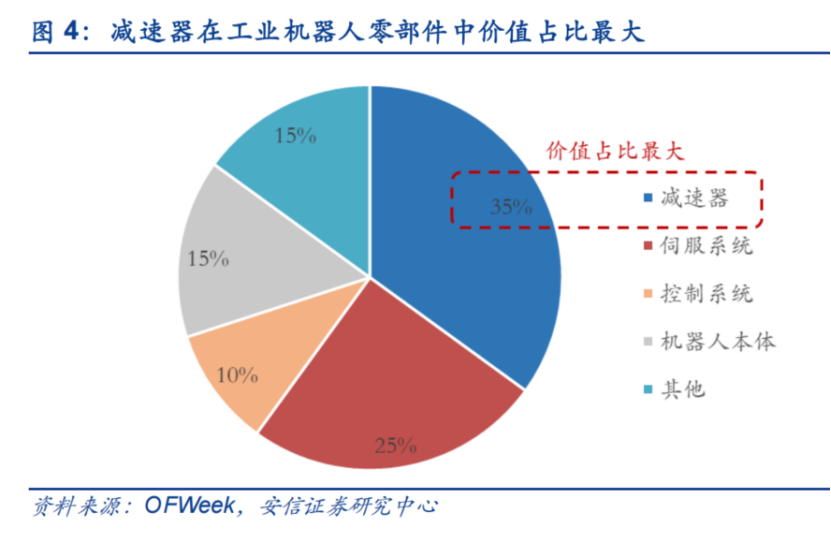

工业机器人市场的核心零组件厂商进入垄断竞争局面且是行业链上最赚钱的环节。

6.机器人行业本体制造

机器人本体是一个组装生意,由于必须向第三方制造商采购减速器、伺服、控制器等设施,再进行本体拼装。关键设施如减速机的上游供应商特别集中(单个供应商占60~70%),导致零件费用很大工业机器人 包装行业,本体企业只有个位数的运营成本。Fanuc因为自身生产CNC和Servo系统,毛利比同市场竞争对手高。

本体生产公司的利润能力主要看零组件自产率、规模效应、成本管理素质。

7.核心零部件&本体