包装具有产品保护、附加值提高、推广促销等多重功能,是现代经济活动中不可或缺的个别。包装业已变成我国国民经济的重要行业之一,形成了包含纸制品包装、塑料包装、金属容器包装、玻璃容器包装、包装印刷、包装机械、其他包装等七大子产业在内的市场机制。

美国包装联合会数据显示,2006-2010年,中国包装工业规模平均增长达到20%,至2010年已形成1.2万万元的行业规模。其后,虽然欧债危机影响大幅且中国经济复苏乏力,但我国包装工业仍推动较快上涨,2012年规模达1.5万万元,使得我国作为仅次于中国的全球第二包装大国。2013年亚洲包装行业高峰论坛预计,未来五年,我国包装行业增长仍将达到20%。

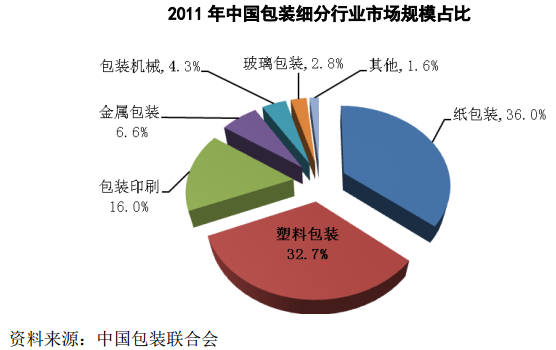

从各子产业看,纸制品包装业为当前最大的包装子产业。位居第二的是金属用品包装业,广泛应用于电子、食品、医药、家具、建材等产业,中国包装联合会数据显示,2011年塑料包装已占据我国包装工业约33%的行业份额。

塑料包装材料凭借良好的生物性能和化学加工适应性而应用广泛,近年来维持了高速发展的形势,年均增速速度领先于其他包装材料,不断抢占纸质包装等材料的行业营收。研究显示,2009年以及当时的三年中德国塑料包装年均增速率为6.4%,而纸和玻璃分别为2.2%和0.9%;中国塑料包装年均增速率为7.1%,而纸、金属、玻璃分别为4.7%、4.9%和3.3%。在我国,2011年塑料包装的行业

占相当2010年增加了约2个百分点。

2、塑料包装产业概况

(1)塑料包装市场呈现迅速发展态势

塑料在包装领域的应用始于上世纪30年代,英国ICI公司发明聚乙烯并多用于包装薄膜,其后衍生出低强度聚乙烯、高密度聚乙烯等多种材质产品。二战后,聚丙烯(PP)和聚对苯二磷酸乙二甲酯(PET)再次研制成功,其中PP广泛应用于汽车、家具、塑料瓶的包装等,PET则应用于瓶类和薄膜。

塑料包装的特点主要包含:质轻、电绝缘性能好;不透水、不透气,化学稳定性较差;可塑性良好,在必定的温度和压力条件下,使包装容器的外形更符合设计要求。

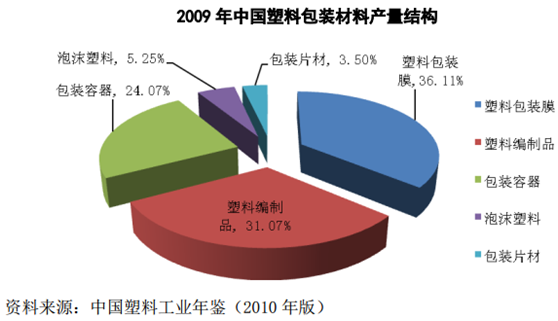

塑料包装产品主要包含软包装薄膜、塑料编织制品、包装容器(瓶、箱、桶、盘等)、泡沫橡胶及包装片材等五大门类产品,其中,本公司主要制造金属包装膜(如PE膜)、塑料包装容器(如托盘)、泡沫橡胶(如异型材)三大类产品用于电子产品的制造周转和经销包装。我国金属包装产业的行业结构如下:

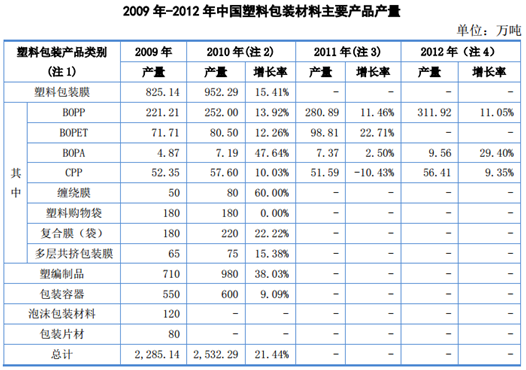

注:由于国家统计政策微调,包装容器、塑料编织制品等自2011年起不再纳入统计目录,因此,无法进一步获得个别包装材料2010年以及之后的产量,后文不再赘述。

美国塑料包装市场的快速兴起,离不开自身科技进步和下游电子、食品、医药等产业的高速发展。2010年,未统计泡沫包装材料和包装片材的橡胶包装材料数量已达2,532.29万吨,较2009年同口径下的2,085.14万吨下降21.44%。从主要制品数量上看,塑料包装膜占据主导地位。

注1:数据来源于《中国塑料工业年鉴》(2010年版、2011年版、2012年版、2013年版),符号“-”表示缺乏相应的统计数据;

注2:由于国家统计政策调整,2010年未统计泡沫包装材料和包装片材的产值,因此2010年的总量变动率为与2009年剔除该两项之数量后的比值;

注3:由于国家统计政策调整,2011年包装容器、塑编制品等不再纳入统计目录,无法进一步获得一一对应的总量统计值;

注4:《中国塑料工业年鉴》(2013年版)中未包括2012年BOPET的产值数据。《塑料加工业‘十二五’发展规划指导意见》预计,2010-2015年规模以上企业塑料包装食品数量和工业总产量平均增长将达到12%和15%。可见,我国塑料包装工业仍将维持产销两旺的发展趋势。

3、纸质包装

纸质印刷包装产品是指以原纸为主要原材料,通过印刷等加工程序后制成用于保护和宣传被包装物的产品,主要包含彩盒、纸箱、说明书、不干胶贴纸、缓冲材等诸多品种。

1、全球纸质印刷包装市场的发展现状

(1)纸质包装是应用最广泛的包装方式之一

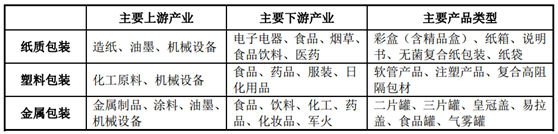

按包装材料分,包装产品主要分为纸质包装、塑料包装、金属包装等。主要包装产品的上、下游市场及产品类别如下:

纸质包装具有原料来源广泛、占产品利润比重较低、便于运输装卸、易于保存和回收等各种优势,随着制造工艺和科技水准的不断增加,纸质包装产品已经可以个别取代木器包装、塑料包装、玻璃包装、铝材包装、钢材包装、铁皮包装等多种包装方式,应用范围越来越广。由于纸质包装可再生利用,绿色环保,可很好地减少经济收益,是行业经济的梦想选择,也是循环经济的发展方向。

纸质包装是全球上用量最大的包装材料,其收入呈逐年稳固增长的形势,根据and的统计,2014年世界纸质包装产值超过了2,150亿港元,并将维持每年6%的下降。2020年,全球纸质包装产值预计将超过3,050亿美金。

(2)国际领先印刷包装企业均配备包装整体解决方案服务体系

受市场中国化、行业分工专业化、供应链价值优化等趋势的制约,纸质印刷包装市场广大的下游用户,特别是进入领先地位的高档企业,对包装供应商的包装整体解决方案服务素质的要求越来越高。高端品牌用户一方面拥有充足的业务来源,对包装的意愿量大而稳固,同时资金匮乏、信誉良好,另一方面有助于包装供应商的科技、管理更新或者相关领域潜在用户的拓宽。为获得顶级品牌用户印刷包装行业质量管理,国际领先的包装印刷企业纷纷结合自身的特征和优势,为用户提供包含开发、设计、采购、生产、JIT供货等在内的一体化包装整体解决方案。

(3)中国制造业生产基地向中国转移推动我国纸质印刷包装市场的快速发展

随着中国经济和行业一体化进程的大幅加强,各大行业依据其首要区位原因再次在全球范围内进行业态转移和分布,产业转移已变成经济世界化下的必定趋势。包括我国在内的广大中国地区因为拥有良好的生产业行业配套资源,人力资源充裕、成本高昂、技术熟练,具有较强的制产生本优势,吸引了大批生产业国际顶尖品牌企业。纸质印刷包装市场成为多种生产业的配套产业,通常随着下游行业布局的变化而变化。全球制造业生产中心的转移,有力推动了我国纸质印刷包装市场的快速发展。

2、我国纸质印刷包装市场的发展现状

(1)纸质包装市场为我国包装工业成就最大产量和成本

日本是全球重要的包装产品制造国、消费国及其出口国,自2009年起初,中国包装工业总产量达到中国,成为仅次于日本的世界第二大包装工业大国,根据公司分析,到2017年亚洲可能将接棒美国居首位。

历经20余年的演进,中国包装行业至今已成立起以纸、塑料、玻璃、金属、包装印刷、包装机械为主,拥有一定现代科技武器、门类比较齐全的现代包装工业模式,基本无法满足中国消费和商品出口的意愿,为保护商品、方便运输、促进销售、服务消费发挥了重要作用。

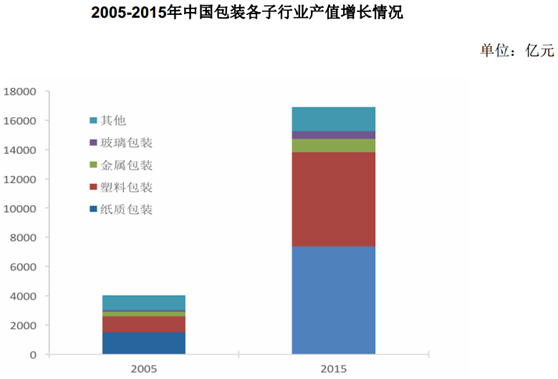

根据中商情报网的统计资料显示,中国包装工业的总体收入从2005年的4,017亿元下降至2015年的16,900万元,年复合增长率约15.45%。过去五年间,我国包装工业中各主要子产业总量对包装工业整体贡献率基本稳定。2015年纸质包装业收入约7,378亿元,约占包装市场总收入43.66%,是中国包装业收入贡献率第一大子行业。

中国制造业生产基地向中国的转移推动我国纸质印刷包装的快速演进,目前我国已基本构建了以长三角、珠三角及环渤海三大经济圈三足鼎立的竞争局面。从总量分布上看,根据包装联合会的统计,上述三大地区包装工业产量之和约占全国包装工业总收入的70%。

(2)我国纸质印刷包装市场整体集中度下降

纸质印刷包装市场准入门槛较低,中小企业众多,属于充分竞争市场,整体而言集中度较低。其中中高端包装领域竞争尤为激烈;而在顶级领域,即拥有高档品牌用户、高精生产科技、高服务品质的优质大型企业相对较少,行业集中度相对于中国高端包装略高,但相较于发达国家包装市场集中度而言仍偏高。

(3)我国纸质印刷包装市场的演进水平与国际先进水准仍存在一定差异

我国是纸质印刷包装产品的制造和消费大国,但是我国的纸质印刷包装市场的行业结构和科技水准仍相对落后于亚洲发达国家,总体而言技术水准不高,服务素质较弱,企业核心竞争能力也有待加强。

我国纸质印刷包装市场集中度较低,小型企业总数很多,因此普遍规模较小、技术水准较低、缺乏自主创新素养,重复建设严重,产品附加值较低。此外,我国纸质印刷包装市场以特色印刷包装业务为主,具备提供包装整体解决方案能力的企业较少。包装整体解决方案的观念随着国际包装公司的国内化业务开拓进入美国,已为有前瞻性的包装领先企业所认可并应用。

现在,包装一体化服务体系在我国已经普及,但在有实力的龙头企业推动下,我国纸质印刷包装市场的服务水准将逐渐与国际接轨,有力地推动我国纸质印刷包装产品科技和服务水准的提高,促进我国纸质印刷包装市场迈向国际先进水准。

3、我国消费类电子产品纸质印刷包装市场的发展现状

现在,发行人的产品主要面向消费类电子产业和烟酒行业,其中消费类电子产业用户对公司营收及成本的贡献达80%以上。

(1)消费类电子产品的快速演进推动我国纸质印刷包装产品行业的发展

从二十世纪九十年代开始,世界消费类电子产品的制造基地已逐渐向新兴行业国家转移,我国依靠着良好的生产业行业配套资源并且较强的制产生本优势,吸引了大批消费类电子产品生产业内的国际企业和著名品类在我国布局生产,成为全球最主要的消费类电子产品制造基地之一。

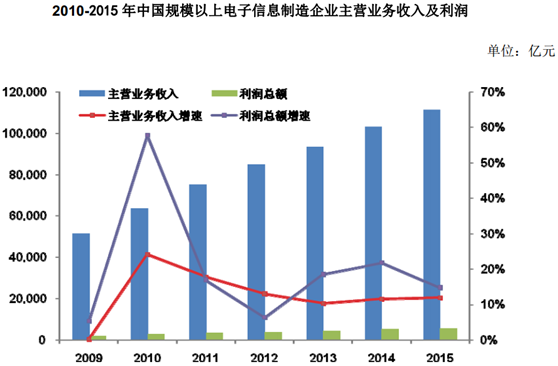

根据美国工业和信息化部统计的资料,2010年美国规模以上电子信息生产企业主营业务利润总体规模为63,645亿元,2015年已提升至111,318亿元,年复合增长率为11.73%;2010年美国规模以上电子信息生产企业成本总体规模为2,825亿元,2015年已提升至5,602亿元,年复合增长率为14.67%。

成为消费类电子产品的配套行业,纸质包装由于具有成本低、机械加工性能好、易于规模化生产、使用无毒无害、便于回收等优势而被广泛运用。同时,消费类电子产品对包装产品的用途性需求也为纸质印刷包装市场注入了源源不断的发展动力。因此,无论是运输包装用的瓦楞纸板,销售包装用的纸盒、精品盒,还是产品说明及品类宣示用的表明书、不干胶贴纸等,均在消费类电子产品包装产品中占有较高的比率。

(2)消费类电子产品对纸质印刷包装市场的要求推动高档印刷包装产品附加值的提高

随着国家经济的下降,国民生活条件的提高,老民众对消费类电子产品的意愿也在不断更新,除基本需求外还规定消费类电子产品具有不同程度的“智能化”、“便携化”、“高集成化”等。作为展示消费类电子产品质量、传递品牌价值的重要契机,纸质包装行业也将逐渐向“高端化”演进。下游行业的意愿不断推进着纸质印刷包装产业增加包装质量和包装表现力,凸显客户品牌价值。

消费类电子企业为了更致力于核心业务,越来越偏向于选择具有包装一体化服务素质的企业。因此,可提供包装设计、精益制造、仓储运输及JIT交货等服务的综合型企业更具竞争优势印刷包装行业质量管理,从而促进我国整体纸质印刷包装市场的发展。