2024年1月2日,蜜雪冰城向香港联交所提交招股说明书。 继2022年A股上市失败后,蜜雪冰城再次启动IPO。

招股书显示,截至2023年9月30日,蜜雪冰城门店总数超过3.6万家,覆盖全国及海外11个国家。 仅前三季度,蜜雪冰城就卖出了58亿杯,平均每天2100万杯。 这一规模“中国第一、世界第二”。

自2021年6月底新茶饮料“第一股”奈雪的茶上市以来,多家新茶饮料品牌上市的消息屡屡传出。 但迄今为止,还没有一家公司成功打开IPO之门,新茶饮料“二股”的位置依然空缺。

蜜雪冰城有望成为“新茶饮料第二股”?

向加盟商销售商品和设备占收入的98%

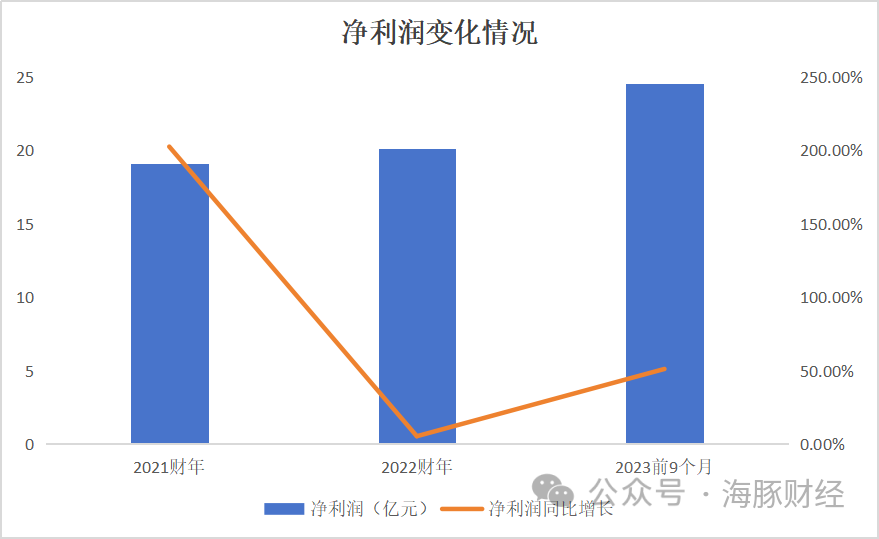

招股书显示,2021年至2023年前9个月,蜜雪冰城营收分别为103.51亿元、135.76亿元、153.93亿元,同比增速分别为121.18%、31.2%、46.0% 。

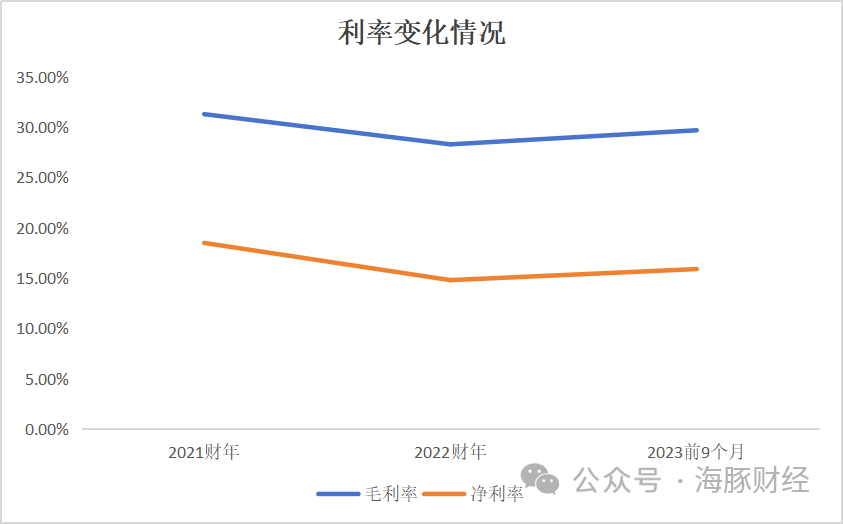

相应净利润分别为19.12亿元、20.13亿元、24.53亿元,同比增长202.53%、5.3%、51.1%; 毛利率分别为31.3%、28.3%和29.7%; 净利润率分别为18.5%、14.8%和15.9%。

米雪秉成解释,2022年营收和净利润增速大幅下滑的原因主要有两点:一是疫情影响了门店的正常经营;二是疫情影响了门店的正常运营。 其次,为了减少疫情对加盟商的影响,公司下调了69家门店材料设备的销售价格,平均降价幅度达到15%。 2022年,这些降价产品的销售收入将占公司总收入的23.1%。

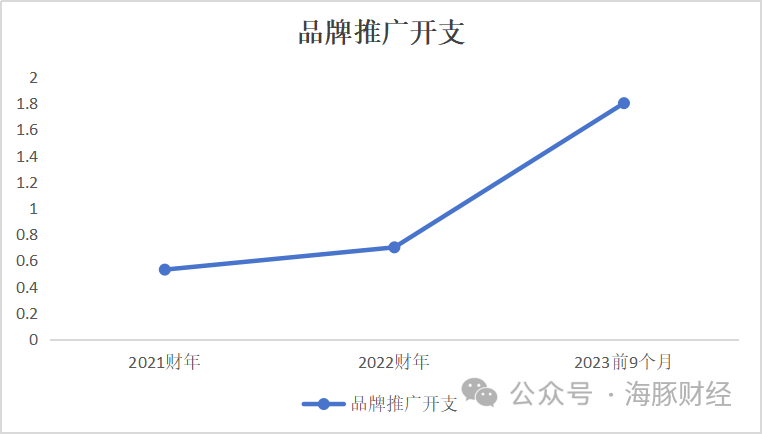

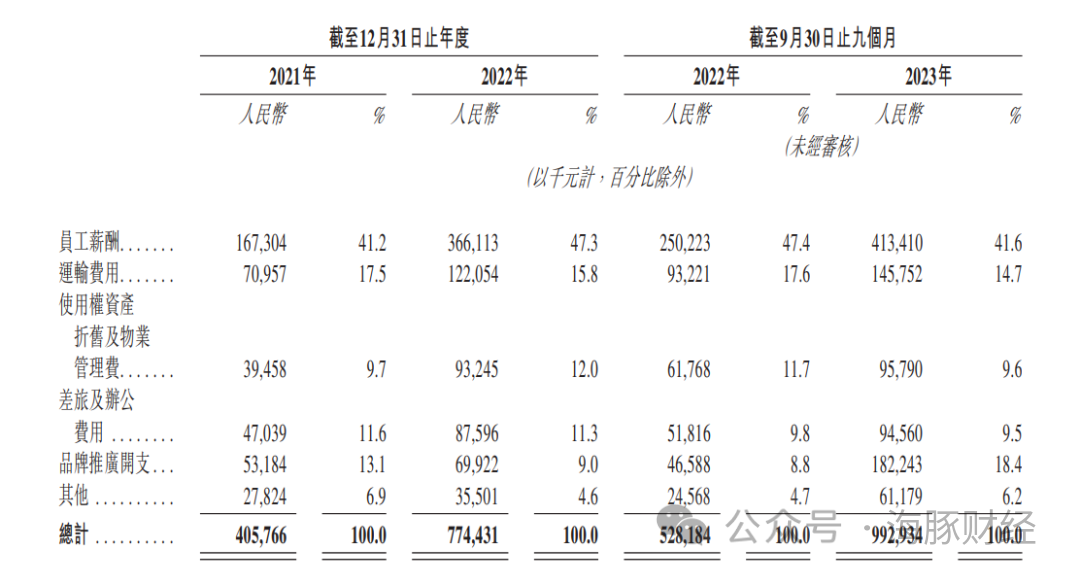

此外,海豚财经发现包装行业营收,蜜雪冰城的广告营销支出逐年增加,从2021年的5320万元增至2022年的6990万元。截至2023年前三季度,蜜雪冰城的推广支出已高达1.8亿元。 与两年前相比,蜜雪冰城的广告支出增长了两倍多,增速超过了营收增速。 根据蜜雪冰城的发展规划,未来其广告支出或将继续保持快速增长。

招股书显示,2023年前9个月,蜜雪冰城共开设线下门店约3.6万家。 门店总数接近行业第二至第五的总和,总杯量约58亿杯。

据第三方报告显示,根据截至2023年9月30日的门店数量以及2023年前9个月的饮料分发数量,蜜雪冰城是中国最大的现成饮料公司,也是全球第二大的现成饮料公司。世界。 也是目前国内即饮饮料行业唯一拥有3万门店规模的企业。 行业内甚至没有第二个拥有超过10,000家门店的品牌。

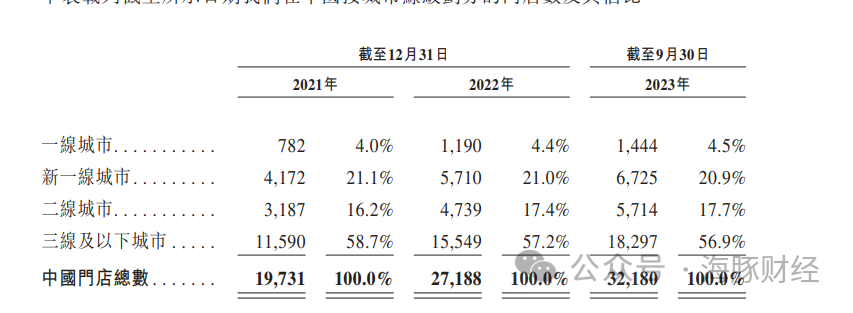

3.6万家线下门店中,国内门店约3.2万家,海外门店约4000家。 全国3.2万多家门店中,三线及以下城市有1.8万多家,占比近57%。 新一线城市门店数量多于二线城市,一线城市仅有1400多家,占比4.5%。

其中,99%为加盟店,仅1%为自营店。 每家加盟店每年缴纳的加盟费为7000元至11000元,但这并不是公司的主要收入来源。 特许经营费及相关服务费仅占收入的2%。

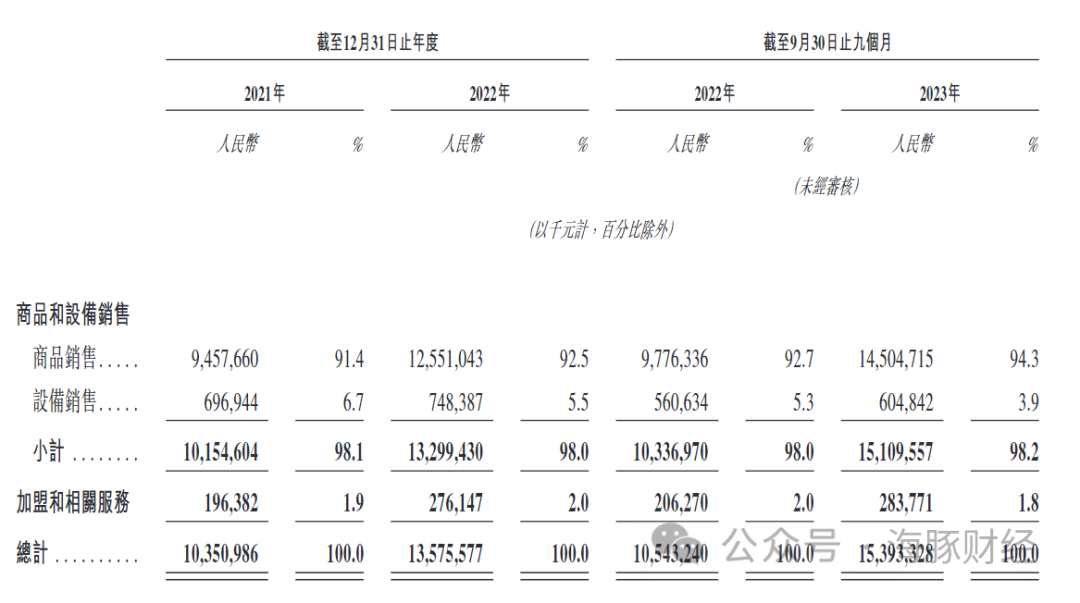

招股书显示,蜜雪冰城主营业务收入由食品配料、包装材料、设备设施、经营物资及其他、加盟商管理、直营店产品六大板块组成。 2021年至2023年前9个月,蜜雪冰城销售商品及设备收入分别为101.55亿元、132.99亿元、151.10亿元,占比分别为98.1%、98.0%、98.2%。

单独来看,蜜雪冰城最大的收入是产品销售,2021年、2022年和2023年前三季度占比超过90%。主要销售糖、奶、茶等配料以及杯子、吸管等包装材料给加盟商。 设备销售排名第二,包括卖给门店的冰淇淋机、咖啡机、制冰机等,贡献了销售收入的6%左右。

从某种意义上说,蜜雪冰城是一家原材料供应商和设备制造商和批发商。

特许经营制度是否会成为发展中的“隐雷”?

特许经营制度的优点是,如果加盟商遭受损失,需要自己承担损失。 蜜雪冰城甚至不需要根据销售额向加盟商抽取佣金。 装备是一次性购买的,但原材料是蜜雪冰城统一采购,每天消耗的。

但特许经营制度的弊端也很明显。 蜜雪冰城也在招股书中承认,其可能无法及时发现加盟商及其员工的违约或不当行为,也可能无法向加盟商全额追偿因违反合同而造成的损失。合同和不当行为,这可能对我们的声誉、经营业绩和财务业绩产生重大不利影响。

在过往的运营中,蜜雪冰城确实存在食品安全等问题。 据北京市消费者协会2023年11月发布的《2023年北京市食品安全检查》公告显示,自2023年1月以来,蜜雪冰城在北京的34家门店均出现食品安全问题,位列公告问题之列。 顶级品牌。

去年11月,一名学生被迷雪冰城老板3岁儿子猥亵的事件引起广泛关注。 事件发生后,有传言称,店主回应称,“别担心孩子,至少他不会像你一样高考不好。” 对此,蜜雪冰城表示强烈反对任何形式的歧视性言论和行为,涉事店铺已暂时关闭。 经调查发现,网上发布的歧视性言论并非店长或店内员工发布,存在恶意传播的可能。

虽然争议言论并非蜜雪冰城官方发出,但该事件暴露了该公司在人事管理上的疏忽。 这种管理短板可能与蜜雪冰城主要依靠特许经营模式有关。

除了员工管理问题外,食品安全也是蜜雪冰城一直被诟病的问题。 有消费者反映,饮料中发现蟑螂、蜘蛛、蜻蜓等异物,甚至使用过期原料。 上述问题不止一次成为热门话题。 在黑猫投诉平台上包装行业营收,蜜雪冰城频频被投诉“脏乱差”、“物资匮乏”等问题。 2023年“3月15日”前夕,蜜雪冰城因食品安全问题被北京市消费者协会点名通报批评。

北京市消费者协会发布的文章显示,自2023年1月以来,北京市、各区市场监管局发布的食品安全问题通报中,蜜雪冰城被通报的食品安全问题达30次。

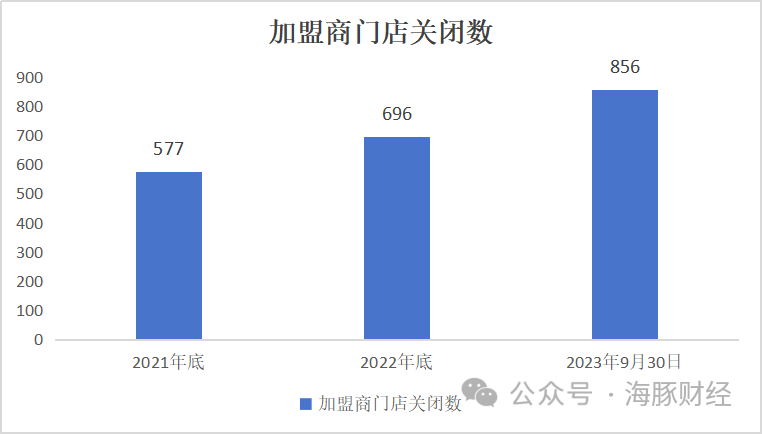

食品安全问题始终与蜜雪冰城相互依存,从未根除。 本质上,它们与其特许经营体系有直接关系。 从加盟店数量来看,蜜雪冰城加盟商开店净增速有所放缓,但关店数量却在增加。

招股书显示,截至2021年底、2022年底和2023年9月30日,蜜雪冰城加盟店数量分别为19954家、28929家和36093家。 其中,2022年和2023年前9个月的净店铺增长率分别为44.98%和35.31%。

此外,蜜雪冰城加盟店倒闭数量大幅增加。 2021年至2023年9月30日,蜜雪冰城加盟店数量分别为577家、696家和856家。 其中,蜜雪冰城要求关闭的门店数量分别为371家、432家和453家,占比分别为64.3%、62.1%和52.9%。 加盟商自行关闭的门店数量为206家、264家和403家,占比分别为35.7%、37.9%和47.1%。

一方面是加盟店激增,另一方面是关店数量持续上升。 这对于蜜雪冰城来说一劳永逸并不是一件好事。 如果上市后不加强加盟店的管理,其品牌力将会大打折扣。

蜜雪冰城为何急于IPO?

事实上,蜜雪冰城的上市并不像在消费市场那样一帆风顺。 2022年9月,蜜雪冰城向深交所提交表格,拟募集资金64.96亿元,主要用于扩大生产、物流、营销网络以及补充流动资金,但由于种种原因,IPO最终被终止。

直到2023年10月,网上传出蜜雪冰城将再融资10亿美元赴港上市。 当时,蜜雪冰城选择不发表评论。 现在看来,已经默认了部分消息的真实性。

蜜雪冰城为何急于IPO?

米雪秉成表示,本次香港IPO募集资金将主要用于加强端到端供应链的广度和深度、品牌和IP的建设和推广、强化数字化和智能化能力各个业务环节。

与A股IPO策略相比,蜜雪冰城选择在香港上市的募资策略别具一格。 A股上市募集资金将主要用于公司产能扩张和物流项目。 这两个项目占当时募集资金的比例相当大,达到了60%。 剔除这两个项目后,其他几个项目的融资总额仅需要20亿元以上。

与此同时,蜜雪冰城近年来的经营业绩十分亮眼。 2023年前9个月净经营现金流将高达31亿元。 这无疑说明蜜雪冰城目前并不缺资金,赴港上市更多是出于战略考虑。

一方面,近年来新消费企业在A股上市的难度越来越大,而香港股市相对更加开放,为新消费品牌提供了更广阔的融资平台。

另一方面,考虑到高瓴、龙珠美诚等投资机构的套现需求。 据凤凰网统计,2021年至2023年9月,蜜雪冰城共分红3次,分别为1.04亿元、1.04亿元、1亿元,而高瓴、龙珠美城等共分红205.80元/股的资金注册资本占公司总股本的10%。 以此计算,高瓴、龙珠美诚等近三年通过分红获得的回报仅为1.32%。

港股上市成为满足这些投资者退出的重要途径。 这些机构于2020年12月入股蜜雪冰城,三年多后,他们似乎更愿意通过上市回笼资金。

当然,上市也可能意味着另一种可能。 蜜雪冰城门店国内扩张已接近顶峰,茶饮市场将迎来存量博弈。

从扩张的角度来看,蜜雪冰城在国内市场的门店增长可能已经接近顶峰。 根据2022年集海品牌监测平台数据,通过分析加盟商选址逻辑,可以推算出蜜雪冰城最终门店规模将在3.13万至3.76万间之间。 这与招股书中披露的数据一致,进一步证实了蜜雪冰城在国内市场的拓展已接近饱和。

蜜雪冰城对此并不满意。 公司已邀请专家进行深入研究,探讨未来在全国开设至少4.5万家门店的可能性。 按照目前的扩张速度,这一目标可能只需一两年就能实现。

在此背景下,蜜雪冰城赴港IPO或许不仅仅是在考虑扩张,更是在考虑如何在竞争日益激烈的国内茶叶市场中保持领先地位。 随着市场趋于饱和,品牌之间的竞争将更加激烈,这无疑会加速行业的洗牌和整合。

但新消费品牌在资本市场面临的风险也不容忽视。 以奈雪的茶为例。 虽然上市初期得到了市场的热烈支持,但上市后的股价表现并不理想。 从上市首日最高价19.8港元/股,到目前的3.33港元/股,股价跌幅超过80%。 这无疑给蜜雪冰城敲响了警钟,提醒其在资本市场面临的挑战和风险。

本报财经观察员:刘庆河