前瞻网 2021.08.2609:40

瓦楞包装行业主要上市公司:目前,国内瓦楞包装行业主要上市公司有( ); 宇通科技(); (); 梅英森(); (); 大盛达()等

本文核心数据:箱板纸生产

行业概况

一、定义:

瓦楞纸箱是指用瓦楞纸板经过印刷、模切、钉合或粘贴而制成的包装纸容器。 瓦楞纸箱作为一种外包装,主要起到运输过程中的储存和保护作用。 其印刷内容还可以起到美化外观、展示产品、广告等作用。 与金属、塑料、玻璃包装制品相比,瓦楞纸箱废弃物较少,且易于回收再利用。 它们主要采用无毒、易分解的环保水性油墨印刷。 被认定为“绿色包装产品”,广泛应用于家电、电子产品、IT、图书、日化、纺织等下游行业。

瓦楞包装是纸包装的一种,是指将纸、纸板等原材料进一步加工成纸制品的生产活动; 并利用加工后的瓦楞纸、纸板、纸箱、纸箱等提供相关行业的产品包装服务。 一系列活动。

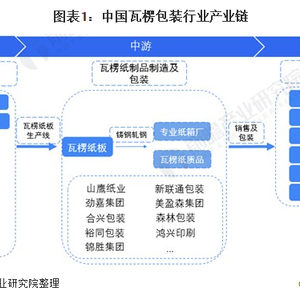

2、产业链分析:

在纸箱制造产业链中,一级工厂是原纸企业,即那些从纸价大幅上涨中受益的企业,二级工厂是纸板厂,比如生产瓦楞纸和纸箱的企业。箱板纸,三级工厂是纸箱厂。 瓦楞纸板包装行业作为典型的中游行业,以上游造纸企业生产的瓦楞纸板原纸为原料,向食品饮料、电子、家电等消费领域的下游企业提供成品瓦楞纸板箱,还有物流、快递公司。

产业发展历程:行业处于稳定发展时期

目前,我国瓦楞纸箱行业已形成完整合理的产业体系,改革开放以来可概括为以下四个阶段: 第一阶段(20世纪80年代)为起步阶段。 第二阶段(20世纪90年代)是野蛮生长阶段。 第三阶段(21世纪初)是快速增长阶段。 第四阶段(2011年至今)是稳定发展阶段。

经过多年的快速增长,行业逐渐成熟,增速放缓。 当前,互联网时代,智能制造已成为企业生产技术发展和融合的主要趋势。 此外,互联网的发展带动了电子商务行业的快速爆发,对瓦楞包装行业的发展起到了重要的推动作用。 而且,由于经济危机后全球需求低迷,下游消费品行业的低迷已传导至瓦楞纸箱行业。 行业开始大规模整合龙头企业,进一步扩大领先优势和市场份额。 落后产能的中小企业面临淘汰困境,行业集中。 程度进一步提高。

上游供应情况:供需缺口逐渐扩大,市场价格正在恢复。

——箱板纸生产和消费

箱纸板又称麻纸板,是一种强度较高的纸板,专门用于制作外包装纸箱。 有普通型和高级型两种。 表面光滑,颜色为浅黄、浅棕色,具有较高的机械强度、耐折性、耐爆裂性。 是生产瓦楞纸箱的主要原料。 近年来,我国箱板纸产量增长缓慢。 据中国包装联合会统计,2020年,全国箱板纸产量2440万吨,消费量2837万吨。

——瓦楞纸生产与消费

除瓦楞纸板外,瓦楞原纸也是生产瓦楞纸箱的重要原材料之一。 2016年之前,瓦楞原纸产量趋于稳定。 2016年后,由于电商网购大幅增长,瓦楞纸箱的需求量逐年持续增长。 据2020年造纸协会数据显示,2020年我国瓦楞原纸产量达到2390万吨,同比增长7.7%,消费量2776万吨,需求缺口进一步扩大。

——高强瓦楞纸市场价格正在回升

2016年底以来,受国际废纸、煤炭等大宗商品价格上涨,以及大量中小造纸厂迫于环保压力限产关停的影响,价格原纸波动加剧。 以高强瓦楞纸全国市场价格走势为例。 2016年底,高强瓦楞纸价格较年初上涨50%以上。 随后在2017年短暂下跌后进入新一轮暴涨,并于2017年10月达到顶峰,随后迅速下跌。 。 因此,我们从2016年底到2017年经历了两轮原纸涨价,期间原纸最高价达到最低价的两倍以上。 进入2018年以来,原纸价格虽然持续波动,但幅度较2017年明显减弱。2019年8月开始,价格开始缓慢上涨。

下游发展:快递业成为新的增长极

箱板纸和瓦楞纸供应给纸箱厂。 纸箱厂的下游涵盖国内消费(主要是食品饮料、日化、家电电子等)、物流、运输和出口包装。 从行业分布来看,下游电子、食品饮料瓦楞包装占比67.5%。 快递行业的快速发展带动了快递瓦楞包装的份额不断增加。

电商、物流行业的快速发展和限额以上快递订单的指数级增长,带来了对瓦楞纸板的大量新需求,成为瓦楞包装行业规模新的增长极。

行业发展现状

1.供应:瓦楞纸箱产量下降

与世界主要国家相比,我国瓦楞纸箱产业虽然起步较晚,但增长十分迅速。 早在2003年,我国就已超越日本,成为世界第二大瓦楞纸箱生产国,仅次于美国。 我国瓦楞纸箱年产量虽然因短期供需出现波动,但2014年达到3807.15万吨,到2020年产量已下降至3170.84万吨,2014年至2014年复合增长率为-3%。 2020.

2020年,全国瓦楞纸箱产量有所下降,主要是受疫情影响,1、2月各地区未正常复工复产。 剩余10个月,瓦楞纸箱生产恢复正常水平,各地区生产有序。 2020年全年,全国包装行业定点企业完成瓦楞纸箱产量3170.84万吨,同比下降3.31%。

2、需求:瓦楞包装消费稳定

从消费来看,我国瓦楞纸板市场规模从2014年的791亿平方米增长到2020年的869亿平方米,年复合增长率为1.58%。 预计到2024年将进一步增加至949亿平方米。2020年至2024年年增长率为3.0%。

3、价格:电商平台产品平均价格及客单价

淘宝在电商销售中占比最大,达到89.76%。 淘宝平台上有很多瓦楞纸箱产品,其中大部分是标准尺寸的邮政快递箱。 此类产品一般以空盒形式出售,没有单独设计印刷图案或其他规格尺寸,因此价格较低。 天猫平台上的大部分产品都是这种类型。 由于进入平台的成本相对较高,且产品品牌知名度比淘宝更高,因此价格略高于淘宝平台。

淘宝、天猫平台客户主要是个人和中小企业。 单笔订单数量越大,价格越高。 与淘宝、天猫相比,京东销售的纸箱产品更加高端、定制化。

京东纸箱多用于个人及家庭搬运或存放物品。 为了方便运输,大多分为带扣手和不带扣手两种。 客户单次采购数量较低,价格优势不明显。

2020年,电商平台销售的瓦楞纸箱产品均价为1.1元。 其中淘宝最低价1.07元; 天猫略高于淘宝,为1.11元; 京东的产品均价最高,达到8.75元。

2020年瓦楞纸箱电商销售平均单价为76.12元,其中淘宝为83.91元,天猫最高为87.05元,京东最低为65.19元。

淘宝、天猫上销售的瓦楞纸箱主要是个人或有少量电商包装业务需求的中小卖家。 由于业务量不大,纸箱的单个需求量也不大,但这些客户普遍回购频率较高。 高的。

对于京东的纸箱买家来说,一般用于家居收纳或搬家整理物品,单次购买量较小。 这些买家一般更注重纸箱的质量、外观和尺寸。 虽然购买量较低,但由于相对价格较高,因此客均价格也维持在较高水平。

行业竞争格局

1、区域赛:

——全球区域竞争:总体趋势向发展中国家转移

据国际瓦楞纸箱协会(ICCA)统计,目前全球瓦楞纸箱产量主要集中在亚洲市场,占比51.6%,其次是欧洲和北美,分别占比22.8%和17.9%。 据预测,全球瓦楞纸箱市场将持续增长,尤其是亚洲、非洲和中东地区,增长速度将更加强劲,因为这些地区的制造业越来越多地使用瓦楞纸箱进行产品包装和运输, “使用纸张代替木材作为运输容器的趋势将继续下去。

总体来看,瓦楞包装行业的整体趋势正在向发展中国家转移。 中国、印度尼西亚等国家正在迅速崛起。 发达国家瓦楞包装行业仍保持缓慢发展态势。 美国和日本的包装行业巨头地位相对稳定。

——国内区域赛:

受瓦楞纸箱产品销售半径限制,瓦楞纸箱生产企业主要分布在下游消费品制造生产基地附近,珠三角、长三角和环渤海地区占据近70%的市场份额。 近年来,随着中西部大开发、中部崛起等区域经济政策的实施,中西部地区制造业体系逐步完善,带动造纸新增产能包括瓦楞纸箱在内的包装产业向中西部地区转移,产业的地域布局也逐渐发生变化。 更合理一些。 近年来,合兴包装等行业龙头企业纷纷在华中湖北汉川、西南成都等地投资建厂。

从地区分布来看,2020年瓦楞纸箱产品排名前十的地区为广东省、浙江省、河南省、江苏省、四川省、福建省、湖北省、山东省、湖南省、重庆市。 其中,广东省瓦楞纸箱产量达475.94万吨,占总量的15.01%瓦楞包装行业,是我国瓦楞纸箱产量最高的地区。

2020年,从产量增速来看,除重庆市同比增长26.72%、山东省同比增长8.89%外,其余8个地区均出现负增长。

2、企业竞争:竞争格局日趋复杂

我国前十名瓦楞纸箱企业的市场份额合计不足10%,而美国前五名瓦楞纸箱企业占据了国内70%以上的市场份额。 国际行业集中度比较结果显示,我国瓦楞纸箱行业集中度较低。

瓦楞包装行业的一些大企业正在产品多元化、产业链整合,行业竞争格局将变得更加复杂。 首先,多元化布局使得各个包装细分市场的大企业开始进军其他细分市场或新兴行业。 竞争从一个市场蔓延到多个市场甚至多个行业,跨界竞争更加频繁。 二是产业已初步萌芽。 一体化趋势,未来具有材料成本优势的企业将成为瓦楞包装行业的有力竞争者; 最后,除了大客户外,中小微企业等长尾客户将成为未来收入增长的重要来源,供应链平台、工业互联网和柔性生产线将成为获取长尾客户的重要途径。

在中国智能制造的背景下,纸包装行业也开始产业升级和转型发展。 智能制造、“互联网+”等发展模式已在行业开始起飞。 自动化生产线、数字化车间、现代物流等已在部分规模以上企业涌现,并已达到一定规模。 例如:行业龙头企业厦门合兴包装成立联合包装网,从事“互联网+包装”尝试,业务发展良好; 此外瓦楞包装行业,美盈森、宇通、劲嘉等多家企业注入互联网基因,进入智能制造领域或云印刷等市场,纸质包装印刷行业的互联网化将带来巨大变革,行业整合将迎来在新势力中。

行业发展前景及趋势

与国外瓦楞纸板人均消费量相比,我国瓦楞包装消费市场有更大的发展空间。 此外,在供应商方面,龙头企业也跨地区、多地点部署生产基地,以应对下游客户的包装需求,扩大生产规模。 瓦楞纸产品正在向中高端产品方向发展,许多企业正在从制造商向包装解决方案提供商转型。

更多行业相关数据请参阅前瞻产业研究院《中国瓦楞包装行业市场预测及投资战略规划分析报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业地图、产业规划、园区规划解决方案、产业招商、IPO募资可行性研究、招股说明书撰写等解决方案。

更深入的行业分析尽在【前瞻经济学家APP】,还可以与500+经济学家/资深行业研究人员交流互动。