超1/3企业净收入年均增长,业绩表现低迷

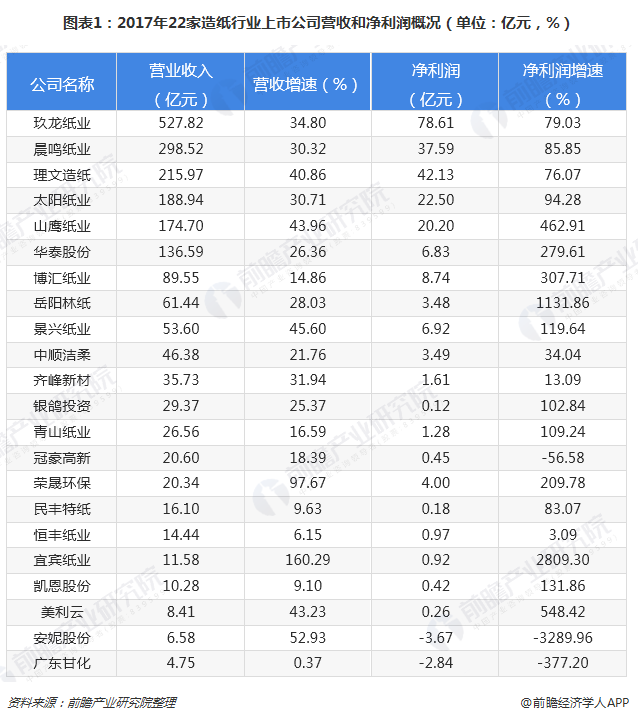

现在,包括港股上市的玖龙纸业和理文纸业在内,国内造纸产业的主要有22家上市公司。从2017年首季的财报表现来看,造纸产业2017年的营收表现普遍向好,所有公司的财报都有所扩张,其中仅安妮股份、广东甘化2家公司的净收入出现下降,数量占比不到10%。其中,年收入规模达到100万元的有6家公司,净收入规模突破20万元的有5家公司,玖龙纸业在销量规模和净收入规模上均遥遥领先与其它企业,稳居行业第一。总体来看,目前在销量和净收入规模进入市场领先地位的主要是玖龙纸业、晨鸣纸业、理文纸业、太阳纸业和山鹰纸业。

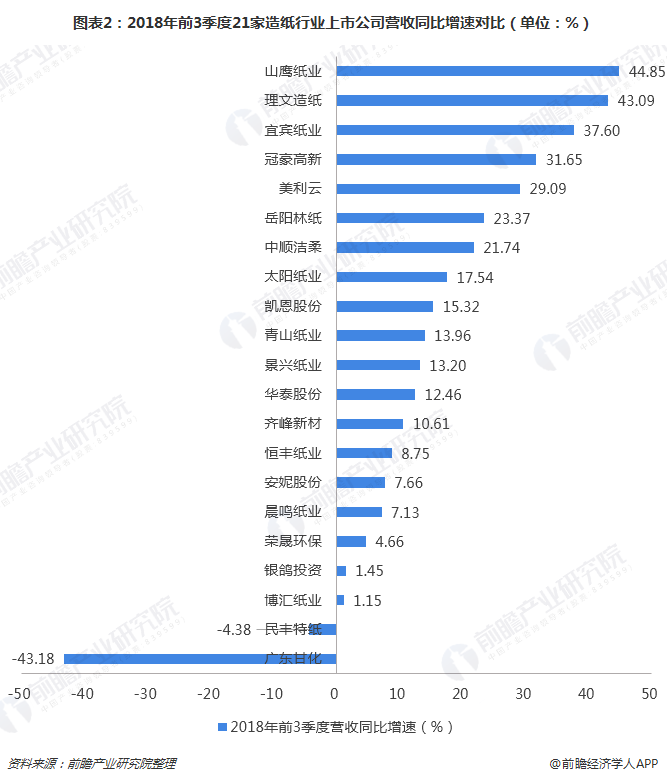

而从2018年前三月份造纸产业内企业的利润表现来看,相较于2017年同期发生了显著下降。具体来看,由于市场龙头玖龙纸业未披露最新财务数据,所以仅对其余21家公司进行预测。在收入方面,明丰特纸、广东甘化两家公司营收出现下降;净收入体现更糟,有8家公司净收入出现同比下降,数量占比高于了1/3,利润下降企业中更是比如了晨鸣纸业和博汇纸业等收入规模较大的公司。因此,总体来看,2018年前3月份,我国造纸企业利润出现低迷,发展遭遇一定的窘境,而这主要是由于原材料供给收紧和下游需求不振导致。

解决供需双边挤压困境,产业链一体化态势突出

从行业链的视角来看包装行业产业链,造纸产业属于中游生产市场,其上游是纸浆、废纸等香料,下游是包装市场,而造纸企业能够取得可观利润与原材料供给是否充裕和下游需求是否旺盛密切相关。一方面,目前,我国造纸产业存在较大的原材料海外依赖性,2018年以来,外废配额收紧、贸易摩擦影响纸浆进口等原因造成造纸原材料供应紧张,造纸成本持续下降;另一方面,下游包装环节需求不振,也造成造纸产业库存不断上升,企业产值也遭遇瓶颈。供需双边压力最后造成企业利润颓势。

而为了环节这一状况,造纸企业相继通过向上下游的延展,向行业链一体化方向演进,以推动从源头控制原材料增加利润,开拓包装业务解决需求受行业波动影响程度。以山鹰纸业为例,该公司是现在一体化最健全的民企包装行业产业链,公司2017年化工业务和包装业务利润占比分别为72%和21%,可见下游包装业务发展效益显著;2018年山鹰纸业收购荷兰废纸收购企业WPT,完善废纸—原纸—包装—废纸的行业链闭环。此外,玖龙纸业的全行业链布局也相对加强;而太阳纸业、晨鸣纸业和理文化工等头部公司借助在行业链上游的纸浆环节进行业务布局来获取高于市场的利润优势。

解决原材料供应核心难题,加速海外产能布局

另外,针对中国造纸产业海外原材料依赖较严重,导致原材料受限于国外市场等弊端,众多企业开始相继布局海外产能以取得更多的演进空间。例如,部分龙头企业依靠明显的资金实力优势,已经在国外进行了长期的产量布局或建设原料基地,以取得充足的原料供给。其中,玖龙纸业、理文化工、山鹰纸业、太阳纸业均加快海外布局,通过在泰国、越南、马来西亚等菲律宾林木资源丰富、人工费用较低的地区进行产能布局,以取得利润优势;借助在中国地区布局以利于取得高品质外废原料。此外,恒安国际、金光APP、亚太森博、中国铝业、正隆纸业等企业也在加快国外产能布局,预计将来中国化工企业的境外产能布局还将大幅。

以上数据及预测均来自于前瞻产业研究院《中国化工化学品产业行业前瞻与投资预估分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。