一、工业机器人迎国产取代黄金期1、机器换人大势所趋

1956年,世界第一家机器人公司创立,此后世界第一台工业机器人于1959年诞生,并于1961年开始在日本的通用车辆公司安装运行;随后,工业机器人应用领域渐渐延展至电子家电、金属制品、化学橡胶塑胶等行业。

1978年,韩国公司推出通用工业机器人,应用于通用车辆装配线,车辆工业的手动化生产步入新的阶段,生产效率得到改善。以后全球第一台SCARA工业机器人和第一台DELTA工业机器人逐渐诞生并投入使用,随着技术的成熟和多样化,工业机器人的下游应用场景逐渐降低。

2000年以后,全球化进程加速,车辆、3C等下集会业保持高景气势,叠加欧澳洲家人口老龄化,人工成本明显上升等诱因,工业手动化需求持续降低,工业机器人行业在欧日本家的渗透率持续提高。2019年,受需求端行业的周期性波动影响,全球工业机器人出现短期波动,销量环比增长11.6%;2020年全球工业机器人销量达39.7万台,虽然遭到疫情影响,销量环比仍下降6.4%。

全球工业机器人发展进程

因为国外制造业正在加速从劳动密集型的中高端产业切换到高档制造领域,叠加人工成本的快速下降,工业手动化需求驱动中国成为全球最大的工业机器人市场。1972年国外开始研究工业机器人,直到90年代,市场仍以技术研究为主,为行业后续发展进行技术和人才储备。

2013年以后,国家颁布了一系列新政对工业机器人的发展提出详尽规划,并多次重申其重要性。主要新政包括:1)2013年的《关于加快工业机器人产业发展的指导意见》;2)2015年的《中国制造2025》;3)2016年的《机器人产业发展规划(2016-2020年)》。

国外工业机器人发展新政节点

国外工业机器人产业自2000开始,发展历经了四大阶段:

1)萌芽阶段(2000-2009年),在车辆等下集会业较为惨淡的背景下,国外工业机器人年均销量仅数千台,内资大鳄加速布局国外市场,国产供应商主要做集成和代理。

2)盛行阶段(2010-2012年),受惠于下游车辆、3C等产业需求的高下降以及手动化率的提高,国外工业机器人行业快速下降,年均销量超过2万台,外资集成发展壮大,并逐步向中上游拓展。

3)高速发展阶段(2013-2017年),随着新政补助的密集颁布以及手动化产品价位逐渐升高,车辆、3C等产业手动化市场快速下降,国外工

业机器人销量实现5年高下降,国产化率提升到25%。

4)行业整合阶段(2018-2019年),因为补助急剧降低以及贸易磨擦的影响,国外车辆、3C电子等行业需求疲软,工业机器人产销增长趋缓,2019年销量约为14万台,环比增长约9%,国产工业机器人高端产能出清,市场加速触底。

2020下半年以来,因为遭到下游需求低迷等诱因的推进,国外工业机器人行业景气势逐渐回升,国产取代加速,行业集中度持续提高。

国外工业机器人产业发展四大阶段

2、下游应用逐渐拓展

欧日本家早已在过去几六年中构建起建立的工业机器人产业体系,专注于自身拥有规模效应的小型工业,并拥有成熟的供应商体系,产生了工业机器人四你们族:日本库卡、瑞士ABB、日本安川、日本发那科。

产业链方面,工业机器人行业的上游和中游分别为控制器、伺服系统、减速机等零部件领域和机器人整机制造;下游为系统集成,主要囊括点焊、分拣、喷涂等生产领域;终端顾客包括车辆、3C、金属、食品等行业。工业机器人应用场景宽广,其中海外品牌工业机器人在车辆市场已实现成熟应用,领先国产工业机器人。

随着工业机器人应用场景从车辆等领域逐渐转向通用制造业以及新兴产业,如新能源锂电池和光伏等行业,国外企业与海外供应商可防止走进同质化优价竞争,增量市场空间宽广。

在小负载点焊领域,国产工业机器人的重复定位精度和覆盖范围已与“四你们族”产品相仿,最高轴速上仍与海外品牌相比稍有差别。在重复定位精度方面,国产工业机器人可精确到0.05mm,与海外主要供应商的工业机器人精度相仿,而与海外精度最高的机器人(0.02mm)相比仍有一定的进步空间。

在覆盖范围方面,国外主要供应商机器人可实现-,与四你们族产品可实现的-大体相当。最高轴速方面,国外不仅工业机器人龙头可达约700°/s外,大部分工业机器人的最高轴速与海外品牌仍存在一定差别。

国外外企业点焊工业机器人参数对比

二、换道会车,国产取代加速

目前车辆行业仍为国外外工业机器人供应商下游主要的应用领域;其中海外品牌下游主要应用于车辆整车,国外品牌主要提供注塑、焊接、喷涂、包装等车辆行业细分领域的机器人产品。

埃斯顿点焊技术优势明显,2020年完成了对领先的点焊企业Cloos的并购重组,目前公司压焊技术已超过部份海外品牌,细分领域龙头初现;埃夫特涂装技术优势显著,公司先后在境外竞购涂装机器人制造及系统集成商CMA、通用工业机器人系统集成商,机器人涂装技术加速提高。

2021年,埃斯顿发布了与广东骏通车辆有限公司签订机器人销售协议的订单,标志着公司在专用汽车整车制造的领域获得规模性订单。我们觉得工业机器人 包装行业,随着下游制造业需求的逐渐回升,工业机器人行业景气势有望持续提高,车辆行业作为下游主要的应用领域,市场空间宽广。

埃斯顿规模性典范项目的构建打开了国产工业机器人供应商在整车制造领域的市场空间,随着国外供应商技术水平不断提高、项目经验日渐丰富,国外品牌在车辆行业的渗透率有望持续提高,国产取代加速。

国外主要工业机器人企业应用领域

国外主要工业机器人企业顾客结构

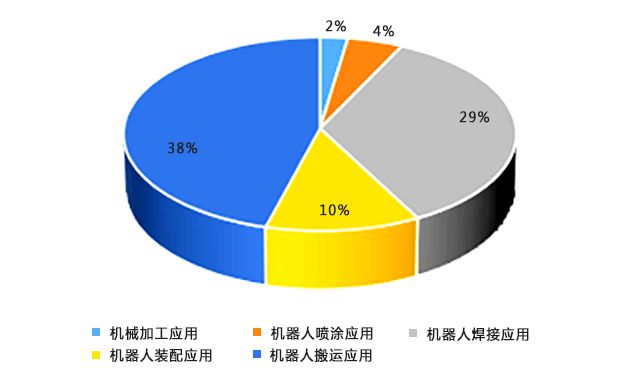

截止2020年,国外非车辆领域的工业机器人应用占比已由2010年的约50%提高至70%+,呈逐渐递增趋势。其中3C领域的应用超过30%,金属制造领域的应用超过12%,锂电、食品领域的应用均超过5%。随着5G、新能源等领域的快速发展,工业机器人下游新的应用场景持续扩充;据悉,随着机器人技术不断进步以及使用机器人带来的经济性的提高,工业机器人在金属制造、食品饮品等生命周期相对较短的行业的应用也在持续降低。

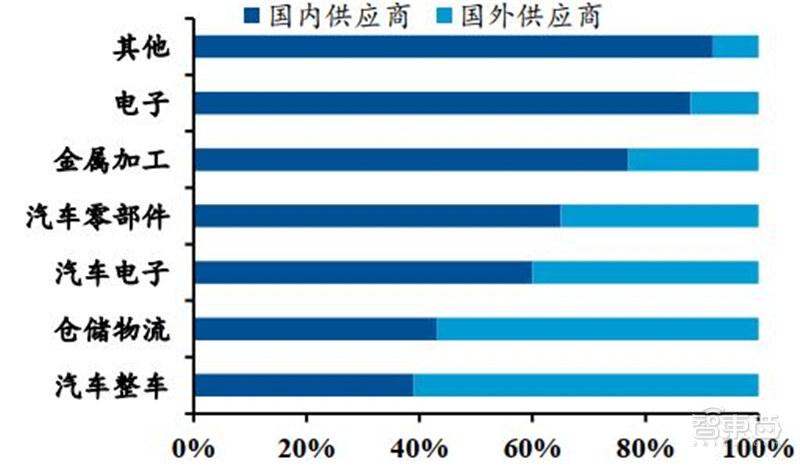

目前国外工业机器人供应商在中高端市场地位稳固,海外工业机器人供应商主要集中在低端市场工业机器人 包装行业,因而海外品牌在车辆整车和仓储物流行业中市场份额较大,而国外品牌在以中高端市场为主和技术难度相对较低的车辆电子、汽车零部件、金属加工等行业中市场份额较大;其他行业中,如食品啤酒、医疗用具等行业,因为多样化程度高,价值量相较于车辆行业低,内资品牌无法全面顾及,因而主要由国外工业机器人供应商所覆盖。

随着工业机器人下游应用领域的逐渐扩宽,国外工业机器人增量市场空间宽广,国外工业机器人企业有望凭着自身优势逐渐实现换道会车。

2010年国外工业机器人下游应用领域占比情况

2020年国外工业机器人下游应用领域占比情况

国外外工业机器人供应商低中高档工艺占比情况

国外外工业机器人供应商下游应用领域占比情况

在对国外外工业机器人进行精度比较时,通常采用埃斯顿负载分类标准:小负载(0-30kg)、中负载(30-100kg)、大负载(100-350kg)和超大负载(>350kg)。

在小负载点焊领域,国产工业机器人的重复定位精度、臂展距离与“四你们族”产品相仿,但在最大速率上仍与海外品牌存在一定差别。重复定位精度方面,国外主要供应商的小负载点焊机器人可达0.05-0.08mm,与海外四你们族工业机器人(0.05-0.08mm)大体相当;身高方面,国外主要供应商的小负载点焊机器人最大工作距离可达以上,与海外品牌平齐;最大速率方面,国外主要供应商的小负载点焊机器人达125-175mm,相比海外品牌相比仍有一定进步空间(180-260mm)。

国外外小负载点焊机器人产品性能对比

中小负载折边领域,国产机器人重复定位精度、臂展距离以及最大速率参数与“四你们族”产品接近。国外主要供应商的中小负载点焊机器人重复定位精度约为0.03-0.1mm,接近四你们族产品精度(0.04-0.07mm);身高方面,国外主要供应商的中小负载点焊机器人最大工作距离能达到以上,与四你们族差别较小();最大速率方面,国外主要供应商的中小负载点焊机器人达110-175mm,与四你们族基本一致(110-170mm)。

国外外中负载折边机器人产品性能对比

在大负载注塑机器人领域,国产型号精度早已与部份海外四你们族产品精度相当。国外工业机器人龙头的重复定位精度为0.2mm,与四你们族部份产品已基本相同(均达0.2mm),但是相比四你们族中部份精度达0.03-0.05mm的产品仍有一定的提高空间。在小负载注塑领域,埃夫特于2017年推出重复定位精度达0.07mm的注塑机器人,国产工业机器人正不断向高精度注塑领域发展。

国外外大负载注塑机器人产品性能对比

综合来看目前国产工业机器人的加工精度与四你们族的差别逐渐缩小,部份精度仍有一定的进步空间。随着国外工业机器人供应商不断通过“自主研制+外延并购”完善技术体系,国产工业机器人的加工精度将持续优化,在国产取代趋势下有望加速追赶海外工业机器人品牌。

2020年,四你们族在国外机器人售价低于同类型国产工业机器人售价约40%以上。目前国产工业机器人整体规模仍较小,未来随着行业的快速发展以及国产品牌渗透率的持续提高,国外供应商规模优势将逐渐彰显,成本端仍有增长空间。

2020年四你们族与国外主要供应商工业机器人单价计算(单位:亿元)

中常年来看,国产工业机器人可提高的市场份额一直较大,在部份细分赛道优势显著。国产品牌的主要优势包括:

1)本土化优势:国产工业机器人供应商在国外拥有健全的营销网路和售后服务体系,顾客享有更高效、便捷的服务;

2)成本控制优势:海外供应商在进口关税和经销商布局等方面成本仍较高;据悉,国外品牌渐渐产生规模效应后,对上游议价能力提高,成本控制能力有望进一步提高;

3)全产业链优势:国外工业机器人供应商不断通过“自主研制+外延并购”完善技术体系、提升核心零部件自制率,逐渐形成全产业链优势。

综合来看,受惠于下游制造业升级,叠加新兴应用领域打开市场空间,工业机器人行业景气势持续提高;国外工业机器人企业与海外大鳄错位竞争,同时发挥自身价钱、成本控制、本土化以及全产业链等优势,加速进行国产代替。

2015-2020年,国外工业机器人产值由2015年的3.3万台提高至2020年的23.7万台,CAGR达48.3%;销量由2015年的6.9万台提高至2020年约17万台,CAGR达19.8%。

2015-2017年,国外工业机器人销量由6.9万台降低至15.6万台,CAGR达50.4%,实现快速下降,主要因为新政补助的密集颁布以及手动化产品价位的增长,下游车辆、3C等产业手动化市场快速下降。

2018-2019年,国外工业机器人销量增长相对趋缓,于2018年达到增幅最高点-1.4%,主要由于新政补助的急剧降低以及贸易磨擦的影响,下游需求持续疲弱;2020下半年以来,受惠于制造业的低迷和产业升级,国外工业机器人行业景气势持续低迷,全年实现产销分别为23.7万家乐17万台,环比分别下降约27%和21%。

国外工业机器人产值(单位:万台)

国外工业机器人销量(单位:万台)

工业机器人国产取代加速,龙头增长优于行业平均水平。2011-2020年,国外工业机器人销量由2.3万台提高至约17万台,CAGR达25.1%;其中国产工业机器人销量由约800台降低至约5万台,CAGR达58.3%,低于国外整体销量增长约33个百分点;同期市场渗透率由3.5%提高至29%,上升25.5个百分点。2016-2020年,埃斯顿工业机器人销量由约1000台降低至约6000台,CAGR达56.5%,同期复合增长优于行业约41个百分点,市场渗透率由约1%提高至4%%,下降约3个百分点。

国外主要企业工业机器人销量(单位:万台)

国外制造业就业人员平均薪资由2010年的3.1亿元提高至2019年的7.8亿元,CAGR达10.8%,呈逐年递增趋势。国外人口红利退去,劳动力成本逐年上升,下游企业手动化升级需求进一步提高,人工取代有望加速。

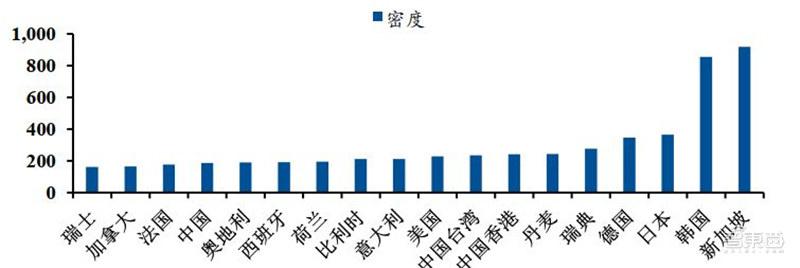

受惠于新政支持和产业升级需求的提高,国外工业机器人密度由2011年的10台/千人逐渐提高至2019年的187台/千人,CAGR达44.2%。从渗透率角度看,国外工业机器人密度仍较低;2019年,美国、韩国、日本、德国的工业机器人密度分别为918、855、364、346,国外工业机器人密度仍有较大的提高空间。

国外工业机器人密度(每万名产业工人拥有的工业机器人数目)(单位:台/千人)

2019年全球各国/地区工业机器人密度(单位:台/千人)

2015-2020年,全球工业机器人销量由25.4万台提高至39.7万台,CAGR达9.3%。2015-2017年,国外工业机器人全球渗透率从27%提高至41%,下降14个百分点;2017年以后,国外工业机器人在全球渗透率基本维持在35%以上。2018年,国外受新政补助急剧降低以及贸易磨擦的影响,下游需求疲软,工业机器人销量在全球占比环比2017年增长4.5个百分点。随着行业景气势的持续复苏,2018年以来国外工业机器人销量在全球占比逐年递增,截止2020年,国外工业机器人销量在全球占比已提高至42.8%。

2015-2020年,国外工业机器人出口量由2015年的1.2万台提高至2020年的8.1万台,CAGR达46.5%;出口量在全球占比由4.6%提高至20.4%,下降约16个百分点。

国外工业机器人出口量(单位:万台)

国外工业机器人出口量全球占比

国外龙头通过前期的并购整合,在部份细分领域早已构建优势,性能超越海外竞争对手。另外,受惠于国外制造业升级,工业手动化需求明显降低,国外龙头扩产节奏匹配度较高,迅速提高份额。

国外工业机器人正在经历一系列抓手,驱动全球渗透率的提高,包括国外制造业升级驱动的工业手动化需求降低、海外需求恢复驱动的制造业产能困局等,工业手动化的空间早已打开,国外企业有望持续受惠于行业高下降和份额提高。

智东西觉得,我国早已是全球第一大工业机器人市场,在国家新政及市场需求等多重诱因驱动下,国产工业机器人凭着性价比、渠道等优势,早已抢占了国外好多细分领域的大部份市场,然而,在许多核心部件领域,我们和美国四你们族为代表的行业大鳄仍有不小的差别,未来,随着中国制造的变革升级,相信这种差别会越来越小。