目前,现代包装四大材料包括纸、塑料、金属和玻璃。 其中,纸制品包装市场增长速度最快,在日常生活中有着广泛的应用。 它还具有易于回收和降解等优点,已逐渐成为现代包装工业的中流砥柱。 主要组成部分,迎合全球碳中和发展目标,纸制品包装行业发展前景广阔。

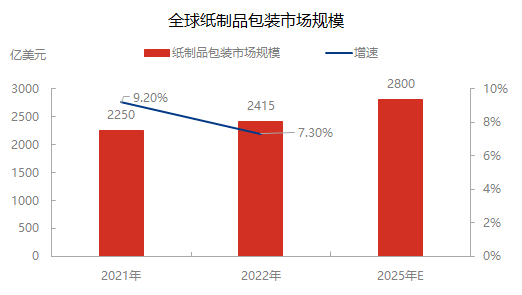

在现代包装行业中,纸制品包装是应用最广泛的包装材料纸制品包装行业 2024纸制品包装行业 2024,总体产量持续上升。 2021年全球纸制品包装行业市场规模将达到2250亿美元,同比增长9.2%。 到2022年底,全球市场总规模将增至2415亿美元以上,同比增长7.3%,其发展增速明显快于许多其他行业。

随着全球碳中和发展目标不断推进,可持续发展逐渐成为大多数行业的发展方向。 纸制品包装可以满足市场对高可回收性的需求,并在一定程度上减少环境污染。 因此,预计未来全球纸制品包装有望成为包装行业的主流发展趋势,市场产量将实现稳定增长。 预计保持年均5.3%的增速,2025年全球纸制品包装市场规模将突破2800亿美元。

2、我国纸包装发展良好,人均消费量增长缓慢。

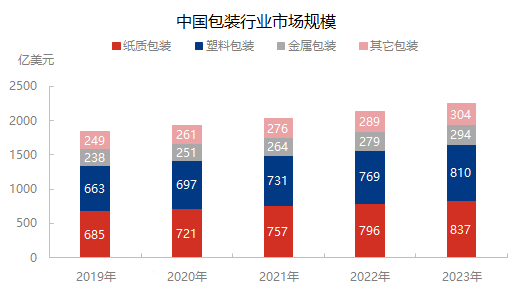

2019-2023年我国纸包装市场复合增长率为5.14%,行业仍保持稳定增速。 随着2025年底“禁塑令”的实施,纸包装需求增速或将提升。

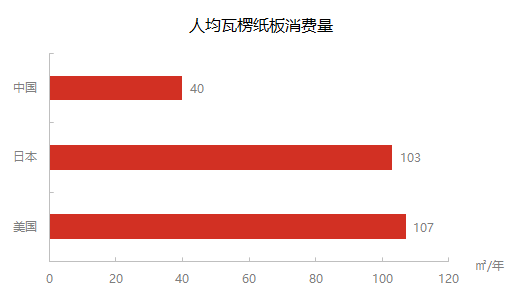

我国瓦楞纸人均消费量不到发达国家的40%,瓦楞纸箱行业增长空间巨大。 据统计,我国人均瓦楞纸板消费量仅为40平方米/年,而美国和日本分别为107平方米/年和103平方米/年。 我国瓦楞纸板人均消费量远低于美国、日本等发达国家水平,未来仍有相当大的提升空间。

我们认为瓦楞纸行业将受益于:1)行业进一步出清,集中度提高; 2)消费升级:瓦楞纸箱产品向中高端产品发展; 3)模式变革:瓦楞纸箱企业从制造商向包装解决方案供应商转型; 4)智能制造:打造“互联网+包装”智能化和平台。

2024年,瓦楞纸行业还可以在以下行业深度发展。

第1部分

家电行业

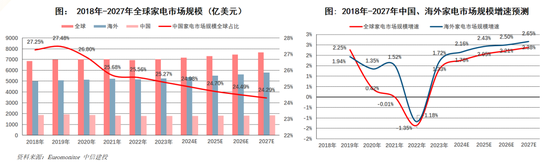

海外家电市场空间广阔,将取代国内市场成为家电企业收入增长极。

家电订单依然是包装企业的根本。 尽管国内市场受到房地产终结、大幅返贫等不利影响,但海外家电市场空间广阔,有望接替国内,成为家电企业收入增长极。

国内市场仅占全球家电市场的1/4。 随着新兴市场逐渐崛起,未来全球份额预计将下降。

第2部分

饮料行业

赛道多、热点产品多、增量多、市场空间广阔。

饮料行业新赛道越来越多,火爆的产品营销正在成为流行趋势。 包装行业需要尽快适应客户短而快的产品周期。 近年来,奶茶、咖啡等新品类已成为成功范例,而电解质饮料、无糖茶等新品类、新增长也令人印象深刻。

2019年至2021年,天猫平台消费电解质饮料的非运动人群增长12倍; 2021年4月至2022年3月,电解质饮料以225%的增速位居天猫功能饮料第一,在细分品类增速中排名第一。

第三部分

美容行业

功能性护肤成为亮点,即时需求和送礼场景刺激更多成长。

经济低迷并未对美容行业造成太大影响。 据飞瓜测算,去年10.20至11.11双十一周期,抖音美妆行业(含仪器、医疗器械)销售额达206.41亿元,同比+30.48%。 。 其中,护肤品行业145亿元,同比+22%,化妆品行业42.48亿元,同比+64.6%。

2022年至2023年,功能性护肤品牌在TOP50中的份额将从23.2%增长至24.9%。 同时,2023年进入TOP30的功能性护肤品牌将比2022年更多。

第4部分

准备好的菜肴和小吃

今年春节,各大电商平台预制年菜销售持续火爆。 艾媒咨询发布的《2023年年货礼盒消费者行为洞察报告》显示,预制菜首次成为中国消费者年货礼盒十大选择之一,受访者比例为26.91%用户选择购买预制菜肴作为年货。

艾媒咨询最新数据显示,今年预制年菜消费者中,25.6%位于一线城市,25.6%位于新一线城市,25.9%位于二线城市。 可见,越是发达的地方,对准备的菜肴的接受度就越高。

从整体市场情况来看,国内预制菜市场仍集中在团餐、快餐、连锁餐厅等短时间内需要大量用餐的领域。 普通消费者购买的熟食仅占该市场的20%,尚处于早期阶段。 ,未来发展前景广阔。

近年来,大众市场零食品牌不断争夺地盘,并快速扩张门店。 忙零食、好想来、赵一鸣等大众零食品牌在2023年开店速度很快,年内新开门店超过千家。 与高端会员店、领先大众品牌有深度合作的零食制造企业仍有增长潜力。 及时拥抱大众销售渠道的零食制造企业,在品牌合作数量和门店SKU数量上仍有增长空间。 预计今年大众销售渠道将保持高增长。