:and2019

购买该报告请联系:

麦姆斯咨询王懿

电话:

电子邮箱:#.com(#换成@)

车辆自动化和电气化正在推动先进封装在汽车行业中的发展!

汽车行业的演进以及对封装的影响

据麦姆斯咨询介绍,当今的汽车行业正在改革,为今天的汽车转型做好打算。车辆自动化和电气化趋势,以及舒适性和安全性,推动汽车行业不断变迁。这些差异出现在各个方面:供应链、商业方式、参与者以及科技、封装和材料等。

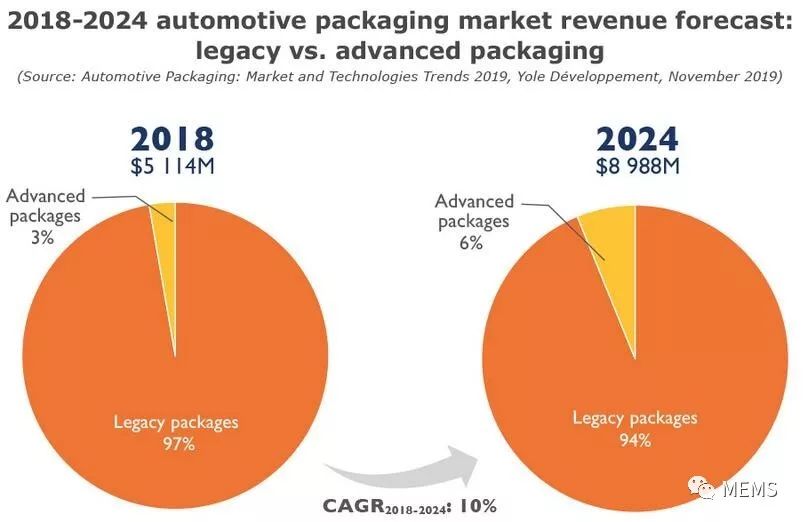

本报告着重于汽车封装市场和科技,介绍汽车应用中引入的不同封装。该应用领域的总体封装市场将在2018~2014年拥有10%的复合年下降率(CAGR)——从2018年的51亿港元增至2024年的90亿美金。

传统上,汽车行业是非常保守的,不过汽车生产商现已开始调整方式博世包装技术,以适应迅速发展的科技步伐。其中,封装是一个表现差异和下降的领域。2018年,先进封装仅占汽车封装营收的3%,其余97%都归于传统封装。但到2024年,预计先进封装的行业营收将翻一番,达到5.5亿港元,约占汽车封装市场的6%。尽管传统封装的主导地位仍然,但先进系统科技将再次在汽车行业获得突破——这是由例如ADAS计算等主动安全应用驱动,同时车辆电气化也必须新型先进封装,如嵌入式芯片。

2018~2924汽车封装市场(传统封装vs.先进封装)

汽车封装取决于应用。在MEMS、低功耗和大多数CMOS图像传感器领域,传统封装就足够了,而其他应用(如计算)则必须先进封装。实际上,先进封装在汽车行业的演进,与手动驾驶水平、汽车电气化以及应用直接相关。

本报告详尽介绍了诸多应用的汽车封装:CMOS图像传感器、激光雷达(LiDAR)、毫米波雷达、MEMS和继电器、LED灯具、连接、计算、存储器和电池元件。

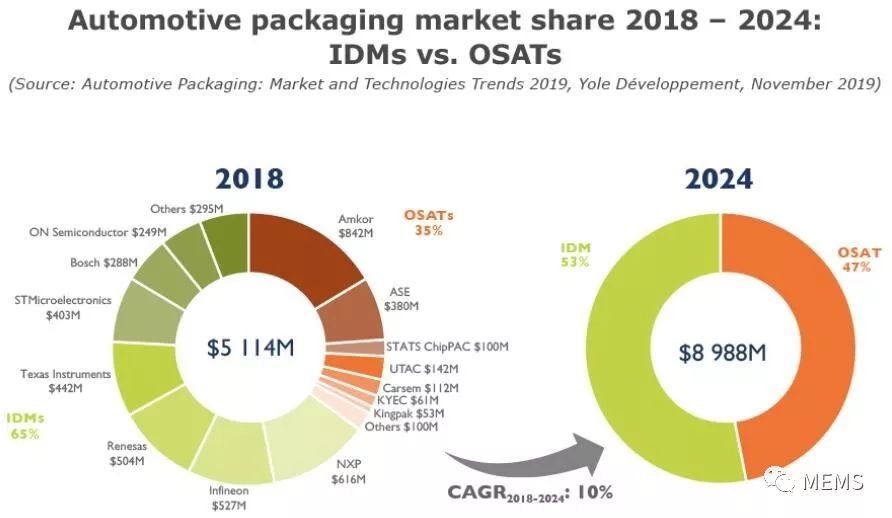

汽车封装产业格局:IDMvs.OSAT

今后的汽车行业将必须更多的车载电子平台,这意味着更大的封装出货量。从历史上看,汽车封装大多数由整合元件生产商(IDM)内部完成。但是博世包装技术,如今随着汽车封装数量的与日俱增和外包半导体组装和检测厂商(OSAT)的专业知识提升,IDM越来越多地将封装业务外包给OSAT。

大多数IDM不愿意投资新的封装制造线,尤其是汽车先进封装线,因为这应该在硬件软件、资质和人力等方面进行长期投资。2018年,在51亿港元的汽车封装市场中,有65%封装由IDM完成,领导厂商是恩智浦(NXP),紧随其后是英飞凌()和瑞萨()。展望未来,由于英飞凌收购赛普拉斯,可能会挑战恩智浦的领导地位。

OSAT占据汽车封装市场的35%份额(17.9亿港元)。毫无问题,领头羊是安靠(Amkor),其市场总量为47%,而第二名日月光(ASE)则远远落后(21%份额)。安靠之所以无法“登顶”,部分因素是其在2015年收购了J-。如果安靠的竞争对手愿意挑战,最快的方式就是模仿安靠的并购方式。如果没有竞争对手的尽力,安靠的统治地位只会愈发越强大。

2018~2024汽车封装市场营收(IDMvs.OSAT)

我们明年OSAT的行业营收将在将来十年内下降,到2024年,两种商业方式在汽车封装市场上的总量将接近:IDM为53%份额,OSAT为47%份额。

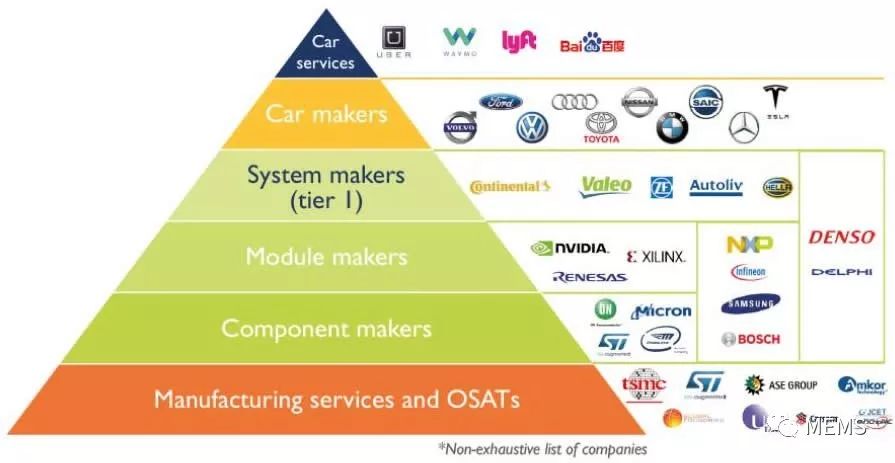

汽车行业供应链变化

自动化态势、高性能计算单元等新平台的打造,以及对更高的车载网络安全性的需求,这些都是将来潜在汽车行业供应链变化背后的缘由。奥迪(Audi)、丰田()、大众汽车()等传统汽车生产商将领导消费型汽车业务,而优步(Uber)、Lyft、Waymo和百度(Baidu)等所谓的“服务提供商”将推动自动驾驶车辆供应链。

比如汽车生产商,如果我们沿着下图所示的供应链“金字塔”往下走,会看到系统生产商也可以是组件生产商,例如电装(Denso)和德尔福()。供应链下一个环节是模组和元器件生产商,包括博世(Bosch)、英飞凌、恩智浦等。最后的是提供生产和封装服务的公司:台积电(TSMC)、安靠、日月光和UTAC。

汽车行业供应链“金字塔”

不同的汽车行业供应链方案是或许的。制造和封装服务的公司得到影响较小,因为汽车生产商将再次依赖他们。一种可能的中期方案是:汽车生产商缩减在供应链中的参与程度,可以跳过平台制造商,直接与组件和元器件生产商合作。这应该的供应链较短,汽车生产商可以更多地进军直接与汽车安全相关的特定应用软件方面的研发投入,类似于福特与电装合作所做的事情。

另一种方案是:汽车生产商将不仅制造和封装之外的供应链环节都融合到外部,例如特斯拉正企图借助其外部资源研发所需的这些车辆硬件和工具。这种方案风险大、成本高,只能借助更加紧密的合作伙伴关系和/或并购来尝试。短期内,汽车行业供应链不会出现重大差异,但我们必须按照未来的演进趋势,更加关注一些商业方式的变化。

本报告根据应用提供汽车行业生态链的具体信息和生态平台的细致探讨。

本报告涉及的个别公司:ASE,Amkor,ams,,Apple,AT&S,Audi,,BAIC,Baidu,,BuildYour,BMW,Bosch,,AutoGroup,Broad-Ocean,,,Cheng-Tech,Chery,CHJ,Citroën,,,,Dajun,,DeNA,Denso,DEPO,Didi,,Motor,Dynex,,EM,,,,FAWGroup,Ford,Fuji,,Geely,,,,,,,Hesai,Himax,,Honda,,,Huayu,Hynix,,,II-VI,IMI,,,,,INVT,Jabil,,JCET,JEE,JJE,,Koito,,,,LG,,,,Lyft,Magna,Mando,Mazda,-Benz,,nepes,,Nidec,NIO,,NXP,OLSA,,ON,,Orsam,,,,,,,,-,,,SensL,Seoul,SAICMotor,Sony,,SPIL,,STATS,,SureStart,Texas,Tesla,,TongHsing,,,,,,TRW,,Uber,Ushio,Valeo,LiDAR,,Waymo,Wuhu,xFab…

若需要购买《汽车半导体封装市场和科技趋势-2019版》报告,请发E-mail:#.com(#换成@)。