1、两片罐市场快速发展,啤酒、软饮料成为主要驱动力。

金属包装是包装工业的重要组成部分。 主要包装材料为钢和铝。 2017年,全国规模以上金属包装企业实现主营业务收入1293.01亿元。 由于金属包装具有机械性能好、阻隔性能优良、保质期长、易于实现自动化生产、装饰精美、形状多样等优点,广泛应用于食品饮料包装、药品包装、化妆品包装、仪器仪表包装等。和工业产品。 在包装、军火包装等方面,用量最大的是食品、饮料包装。

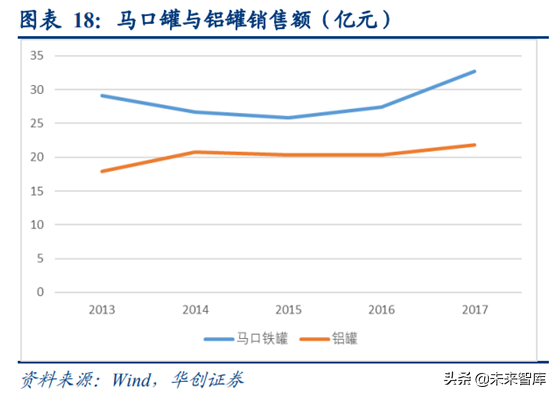

食品饮料金属包装主要分为二片罐和三片罐:三片罐出现较早,已有200多年的历史。 三片罐是由金属板材经卷边、粘合、电阻焊加工而成。 成型的罐式包装容器由罐身、罐底、罐盖三部分组成,故称三片罐。 三片罐广泛应用于食品、饮料包装。 主要原料是马口铁,可生产各种形状的罐头。 材料利用率高,尺寸容易改变,生产工艺成熟。 同时罐身厚实坚固,可盛内容。 提供良好的支持。 两片罐于20世纪中叶问世。 整个罐只由罐身和罐盖组成,故称二片罐。 两片罐是由金属片材经冲床冲孔、拉伸而成。 具有密封性好、生产效率高、节省原材料等优点。 主要材料是铝。 碳酸饮料、啤酒和部分茶饮料均采用两片式金属罐。 包裹。 两片式罐体较薄,罐内需冲压,防止变形。 碳酸饮料、啤酒富含二氧化碳,罐装后不易变形; 使用两片罐装非碳酸饮料时,需要充氮气以维持罐内压力。 由于充氮设备成本较高,早期饮料生产企业主要采用三片罐。 随着技术和设备的改进,茶饮料和咖啡逐渐过渡到两片罐以降低成本。 从口味角度来看,金属离子的沉淀会对饮料的口味产生一定的影响,而铝离子和铁离子对碳酸饮料没有明显的影响金属包装行业,在铝罐和钢罐中都有使用。 对于啤酒来说,铁离子对口感的影响比铝离子更为显着,因此啤酒厂倾向于使用铝罐进行包装。

(一)啤酒罐装率提升是二片罐行业发展的主要动力

以二片罐为代表的食品饮料金属包装属于食品饮料行业的上游。 包装商通常将金属罐直接销售给下游食品和饮料公司。 主要最终产品是啤酒、软饮料和罐头食品。 最终产品的销量非常重要。 食品饮料金属包装行业的规模起着决定性的作用。 二片罐行业的主要下游用途是啤酒和软饮料。 我国啤酒罐装率的提高,是二片罐行业大众化、发展、专业化的行业背景。

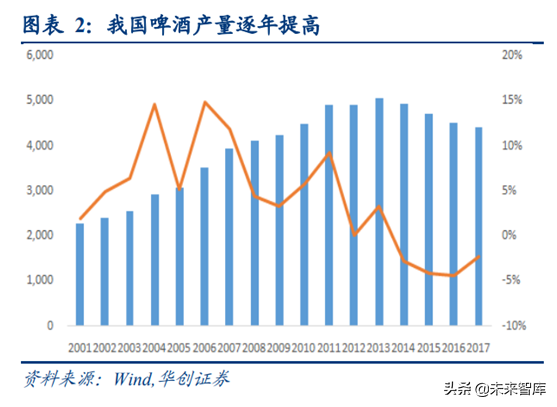

啤酒市场保持稳定,啤酒罐装率提升将是未来市场主要增长点:中国是全球最大的啤酒生产国和消费国,啤酒行业现已进入成熟阶段。 国家统计局数据显示,自2014年起,啤酒产量开始出现负增长,2017年我国啤酒产量为4401.5万升,比2016年同比下降2.3%。啤酒罐装率仍处于较低水平。 目前,我国啤酒罐装率约为17%,远低于发达国家50%-70%的啤酒罐装率。 与玻璃瓶包装相比,金属包装具有重量轻、空间利用率高、易于运输和携带等优点。 随着啤酒行业不断整合品牌经营、跨区域销售、长途运输需求不断增加,啤酒行业啤酒罐装化率持续提高,将保持需求长期稳定增长用于啤酒罐。

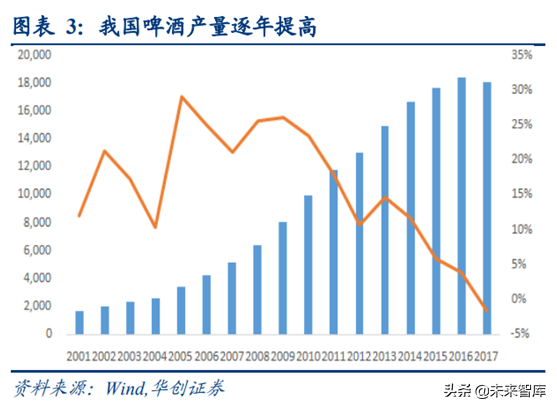

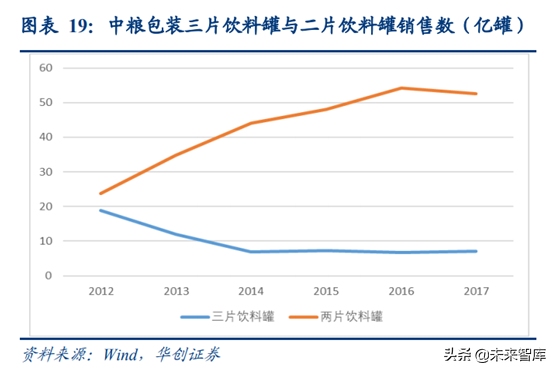

除啤酒外,金属罐广泛应用于碳酸饮料、果蔬汁、乳饮料、茶饮料等产品的包装。 据国家统计局统计,2017年我国软饮料产量约为18051.2万吨。 我国软饮料行业现已度过快速成长期,逐渐进入成熟期。 作为高频次、低价位的消费品市场,相对稳定。 碳酸饮料主要采用价格较低的两片罐包装。 近年来,随着技术的进步,茶饮料已由传统的三片罐改为二片罐包装。 乳制品饮料、果蔬汁、咖啡出于口感、抗压等原因,仍采用三片罐包装。 随着人们生活水平的提高,行业消费升级将引导饮料生产企业不断推出新产品和包装,推动软饮料金属包装的持续发展。

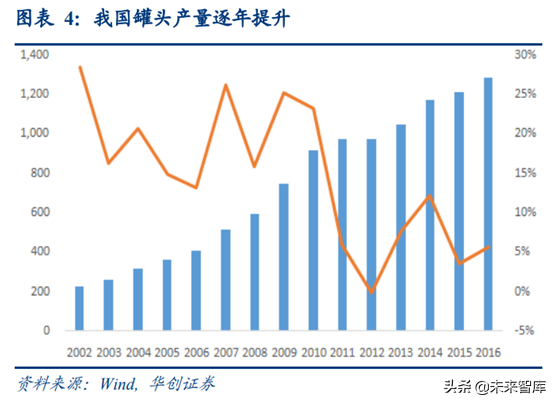

我国罐头食品仍处于快速发展阶段,未来市场前景广阔:2016年罐头产量1281.99万吨,2002年至2016年年均增长14.2%。与发达国家相比,我国罐头产量罐头食品消费仍处于较低水平。 据统计,美国人均年罐头消费量为90公斤,西欧为50公斤,日本为23公斤,我国仅为1公斤。 原因是金属包装行业,人们常将罐头食品与“添加大量防腐剂”、“缺乏营养”等描述联系在一起,但事实上,大多数罐头食品都经过了消毒处理,不含防腐剂,即使有,也是相对安全的。 。 未来,随着消费观念的发展,罐头食品有望成为金属包装新的需求增长点。

(二)供给侧两片罐行业仍有整合清理空间

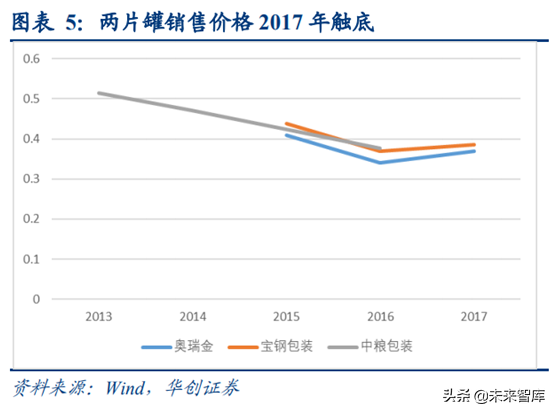

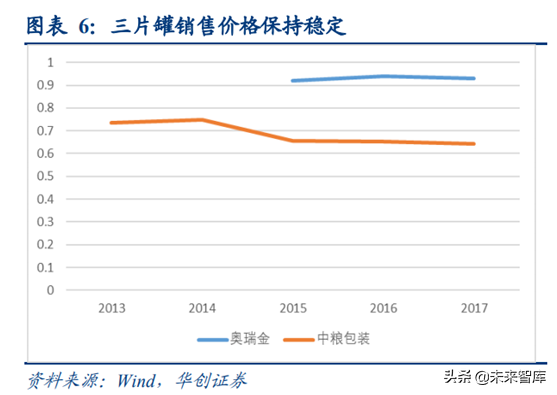

二片罐产能过剩状况有所改善,但行业整体仍供过于求:2012年以来,随着加多宝、王老吉宣布将三片罐更换为两片罐包装,掀起了金属包装热潮企业纷纷提高产能。 扩张方面,随着在建产能逐步投产,2016年行业竞争达到白热化,利润率也达到低点。 截至2017年底,我国两片罐总产能约为600亿罐,产销量约为410亿罐。 行业整体产能利用率仅为65%。 目前产能主要集中在大型企业。 国内企业有宝钢包装、中粮包装、奥瑞金以及外资企业Ball、Crown、 Can。 从二片罐价格来看,2013年至2016年二片罐价格持续下跌,主要原因是产能初期投资较大。 随着在建产能逐步释放投产,国内二片罐产能过剩。 为吸纳前期投资,行业企业提高产能利用率,降价幅度达到2017年行业低点。

三片罐龙头企业市场规模较大,竞争依然激烈:2017年三片罐市场总产量约为236亿罐,主要集中在奥瑞金、佳美、盛兴、富镇、济源,产量占比约为72%。 总体而言,目前金属包装行业的产能和产量主要集中在行业内几大龙头企业。

2、行业企业客户集中度高,行业整合进程加速,产业链议价能力有望增强。

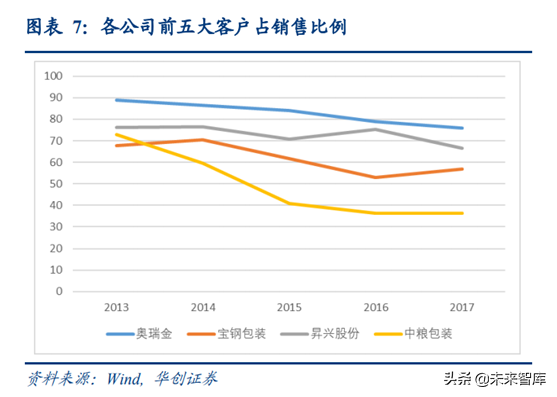

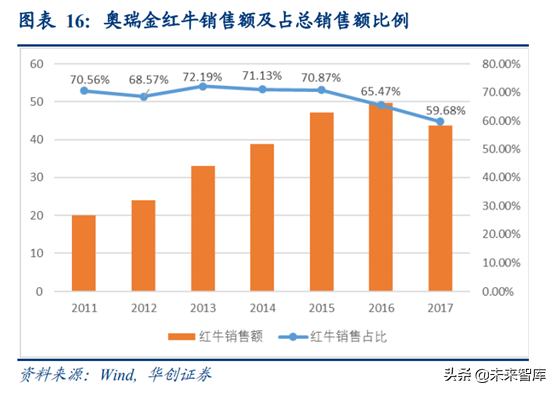

金属包装行业的下游行业主要是食品饮料行业。 由于消费者对食品饮料的质量安全要求较高,食品饮料行业具有典型的品牌效应特征。 知名品牌的市场规模往往远大于普通品牌。 食品饮料饮料行业的集中度也较高,使得金属包装行业的客户结构相对集中。 奥瑞金前五名客户销售额占比最高。 公司年报显示,2017年前五名客户销售额占比为76%。 其中,最大客户是红牛,占其总销售额的59.7%。

(一)紧密的客户布局并与核心客户相互依赖、深度合作

金属包装制造企业一般采取贴近客户的生产布局,即在核心客户的生产基地附近建设配套的金属包装生产基地。 生产基地的建立通常是基于大客户订单需求,前期需要大量的资金和人力资源投入。 金属包装具有体积大、重量轻、价值低的特点。 长途运输非常不经济。 建在靠近客户的工厂可以有效降低运输成本,有利于提高快速响应客户需求的能力; 从客户的角度来看,在附近拥有快速可靠的金属包装产品供应对于保证产品质量、快速覆盖终端市场具有重要意义。 因此,金属包装企业普遍采取“共生”或“邻近”的生产布局。 “共生”生产布局是指在核心客户条件允许的情况下,公司直接租赁其场地进行生产,使公司生产场地与核心客户生产场地融为一体,但空间保持相对独立。 “就近”生产布局是指公司自主购买或租赁距离核心客户生产场地不远的生产场地,在相对经济的运输半径内向核心客户供应产品。

目前,国内各大食品饮料企业都有比较固定的供应商,饮料企业与罐头供应商的合作关系也比较稳定。 新进入者开拓现有饮料制造商的市场更加困难。 然而,新建饮料厂的罐头供应市场依然激烈。

(2)近期原材料成本大幅调整

金属包装行业是资金密集型行业,规模优势明显:规模、布局和配套设施是金属包装行业的重要竞争因素。 从国际领先金属包装企业的发展历史来看,其成长扩张过程往往依靠雄厚的资本实力投资建厂,形成合理的生产布局、产业整合和海外扩张,形成完善的配套设施,实现经济效益。规模和成本。 优势。 同时,由于初期资金投入较高,产能退出困难,导致行业产能长期过剩。

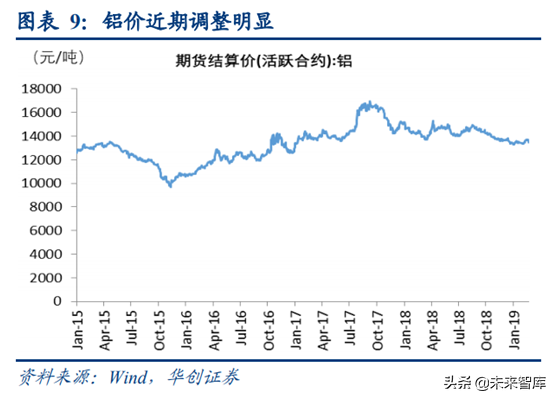

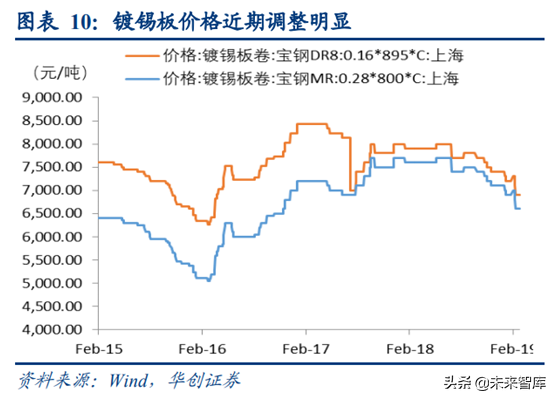

原材料成本占比高,对利润影响较大:马口铁、铝等主要原材料价格占金属包装成本80%以上,企业业绩受原材料影响较大。 受国家持续供给侧改革影响,2017年原材料价格持续上涨,由于行业产能过剩和下游客户强势,金属包装成本转移能力不强。 2017年,各金属包装企业利润出现较大波动。 2018年以来,原材料价格整体呈现下降趋势,铝板和镀锡板价格较高点分别下跌20%和18%。 原材料价格的下降,导致产品成本下降,并有一定的利润空间。

(三)产业整合进程加速,产业链议价能力有望增强

目前国内金属包装龙头企业主要是奥瑞金、中粮包装、宝钢包装、盛兴控股等国内企业。 Crown、Ball等传统外资包装企业仍在该行业。 但该行业仍存在大量中小企业。 截至2017年底,仍有金属包装企业744家。 与欧美的寡头垄断相比,我国尚未出现具有明显优势的巨头。 行业市场集中度仍有提升空间,行业龙头企业话语权依然较弱。

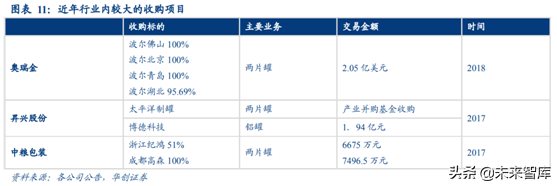

在二片罐市场,由于市场竞争激烈,产业整合加速:一些中小型制罐企业因长期产能不足、竞争日趋激烈等因素,逐渐退出市场,环保政策趋严,原材料成本上涨。 与此同时,外资企业也逐渐退出中国市场:盛兴产业并购基金收购太平洋制罐国内业务; 奥瑞金投资2.05亿美元收购鲍尔亚太公司在中国的制罐业务。 中小企业的清算和行业龙头之间的并购将逐步减少行业内企业之间的恶性竞争,提高整体盈利能力。

行业强强联合,促进全面合作共赢:奥瑞金于2016年投资中粮包装,持股22.9%,成为中粮包装第二大股东,并立即与中粮包装建立战略合作关系。 未来将在采购、生产、客户开发等领域实现多领域协同发展,通过优势互补提升双方综合实力。 奥瑞金与宝钢包装既是竞争关系,又是合作关系。 奥瑞金与宝钢包装在制罐业务上是竞争对手,但同时奥瑞金也是宝钢包装在印铁业务上的最大客户。 在共同利益的驱动下,可以避免行业间的恶性竞争。

投资下游产业实现共生发展:中粮包装2017年决定投资20亿元加多宝,将持有清远加多宝约30.58%股权,成为清远加多宝第二大股东。 各方将“共同打造加多宝品牌、精矿、供销体系为一体的综合运营平台”。 投资下游产业可以有效提升企业影响力和盈利能力。

3、龙头上市公司稳健发展,行业集中度成为主旋律。

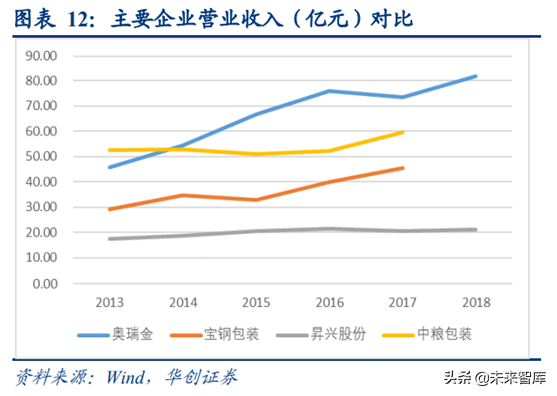

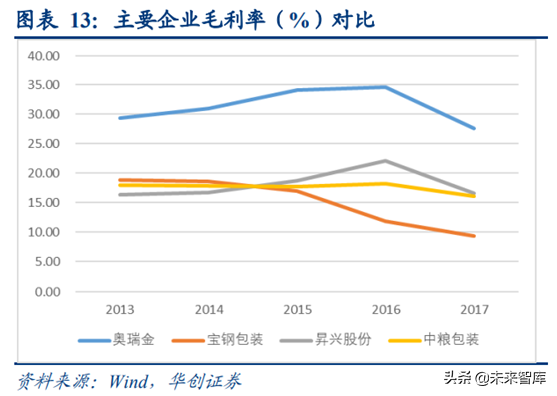

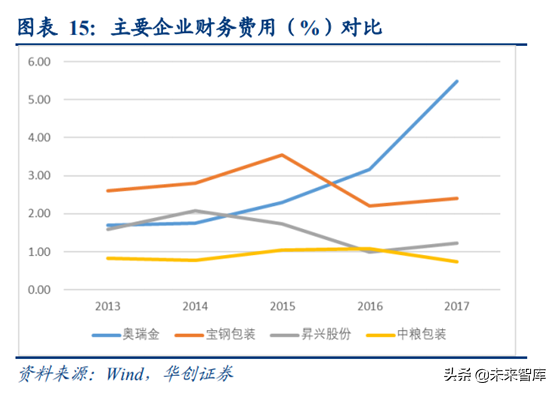

金属包装行业龙头上市公司有奥瑞金、宝钢包装、中粮包装、盛兴四家。 从营业收入来看,奥瑞金营业收入最高,收入增长较快。 2018年预计营业收入81.8亿元,位居行业领先。 完成鲍尔收购后,奥瑞金营业收入将达到110亿元以上,占据绝对领先地位。 奥瑞金的毛利率高于其他三家公司。 主要原因是奥瑞金拥有优质的大客户资源。 红牛生产的三片罐出厂价较高。 2017年,所有公司毛利率均出现下降。 主要原因是原材料价格上涨压缩了利润。 空间。

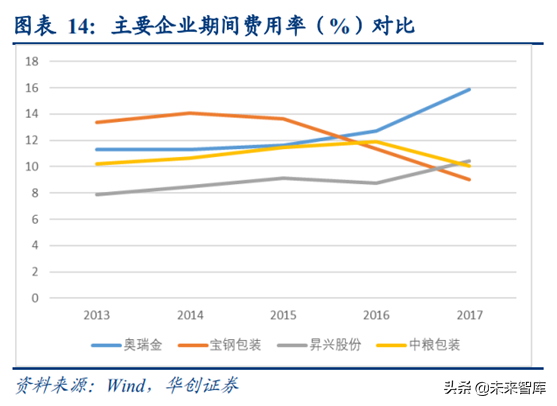

期间费用:宝钢包装、盛兴股份、中粮包装的期间费用均较低,约为10%。 奥瑞金的期间费用约为16%,2017年有较大幅度增长,主要原因是财务费用来自有息负债利息。 增加和汇兑损失导致一定增加。

(1)奥瑞金:收购鲍尔亚太中国业务,巩固行业领先地位

奥瑞金成立于1997年,一直专业从事食品饮料金属包装产品的研发、设计、生产和销售。 主要生产食品、饮料金属包装制品。 公司成立伊始,就抓住了红牛品牌进入中国市场的发展机遇,成为红牛饮料罐的主要供应商,并逐步发展成为国内最大的三片罐生产企业。 2017年,公司生产三片罐54.93亿只,占三片罐市场的23.3%,市场占有率位居行业第一。

2012年,公司进军二片罐市场。 经过多年的产能扩张和客户培育,现已成为国内主要的二片罐生产企业之一。 2017年,二片罐产量为37.94亿罐,二片罐市场份额约为9.3%。 2017年12月,公司收购了Ball Asia 在中国的两片罐业务。 二片罐市场份额将达到约23.3%,二片罐产能将达到100亿罐以上。 收购完成后,奥瑞金将拥有二片罐和三片罐。 片剂和罐头市场都将成为最大的生产商。

奥瑞金与红牛紧密合作,紧跟红牛在中国建厂的步伐,建立了全国性的产能布局。 奥瑞金和红牛已经建立了稳定的相互依赖关系。 从销量来看,2015年之前,红牛占奥瑞金总销量的份额长期保持在70%左右。 与此同时,红牛90%以上的饮料罐采购来自奥瑞金。 2016年以来,泰国天丝和华彬集团旗下红牛因商标争议一季度暂时停产,对公司营收和利润造成了一定影响。

拓展新的市场空间,低端市场竞争激烈,利润率较低。 公司在差异化、高端化竞争策略下,积极拓展铝瓶、易拉罐、减肥罐等产品的罐装市场。 铝瓶罐是采用多次旋开技术的特殊二片罐,减肥罐是直径更小、容量减小、印刷高清的二片罐。 与传统罐相比,主要优点是开启方便、多重密封、外观美观。 从全球来看,这些新产品越来越广泛地应用于功能饮料、植物蛋白饮料等新兴领域,以及咖啡、啤酒、碳酸饮料、果汁饮料等传统饮料高端领域。 在国内,它们更迎合国内年轻消费者。 现代化、时尚化、简约化的消费文化符合中国市场优质客户差异化、高端化的发展方向,具有良好的市场增长空间。

(2)中粮包装:综合消费品金属包装领跑者

中粮集团在全国拥有30多家子公司。 公司定位于中高端消费品客户群,拥有马口铁包装(三片饮料罐、食品罐、气雾罐、金属盖、钢桶、方圆罐、印铁等)。 )、铝包装(两片饮料罐、单片罐)和塑料包装主要应用于食品、饮料、日化等消费品的包装,涵盖茶饮料、碳酸饮料、果蔬饮料、在啤酒、乳制品、日化品等消费品包装市场,我们在多个细分市场处于市场前列,赢得了众多国内外知名品牌客户的青睐和信任。

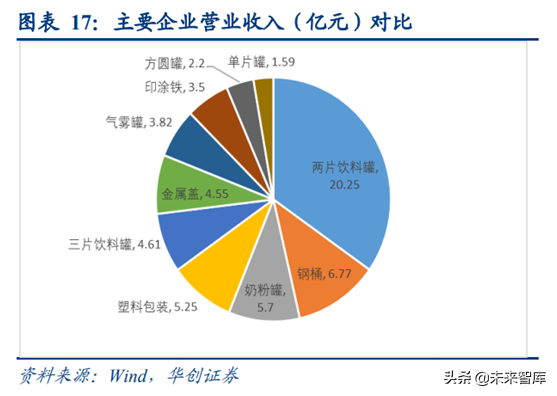

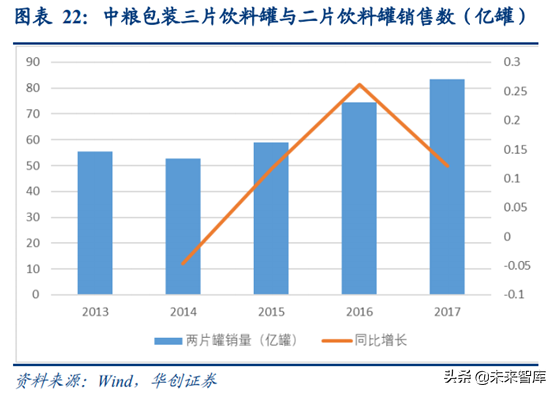

中粮包装业务涉及面广,以金属包装为主,其中二片罐收入20.25亿元,占比34.8%; 钢桶营收6.77亿,占比11.6%; 奶粉罐收入5.7亿,占比9.79%,为全国最大的奶粉罐供应商。 中粮包装马口铁罐收入在2015年之前持续下滑,主要原因是重要客户加多宝改变包装形式,将产品由三片罐转为两片罐。 公司三片罐销量2014年后基本保持稳定,马口铁销量2015年也开始回升。铝包装主要包括二片罐和单片罐,其中二片罐占比约92.7% 。 公司二片罐销量继续保持快速增长,2017年达到约53亿罐。从销售收入来看,虽然二片罐产量持续增长,但总收入增长相对缓慢,原因是二片罐销量增长缓慢。毛利率持续下降; 2017年,二片罐价格触底反弹,销售总额达到21.84亿元,同比增长7.2%。

入股加多宝,与下游企业建立利益共同体。 中粮包装投资于2017年10月与加多宝商标控股公司、清远加多宝草本签署增资协议。根据协议,中粮包装将向清远加多宝草本增资20亿元人民币,以换取清远加多宝。 加多宝30.58%股权; 加多宝商标控股公司将加多宝商标注入清远加多宝草本,各方共同打造集加多宝品牌、浓缩液、供销平台于一体的综合运营平台。 通过本次增资,中粮包装与加多宝集团有限公司建立更深层次的战略合作伙伴关系,公司对加多宝集团有限公司的两片罐供货份额将提升至70%以上,公司二片罐产能利用率和利润将得到提升。 等级。 同时,通过增资协议中的分红机制,保证公司获得稳定的投资回报。 通过投资加多宝,我们将巩固公司在包装行业的领导地位。 我们与加多宝集团将发挥各自的资源优势,提升加多宝凉茶的市场领先地位,推动凉茶行业健康可持续发展。

(3)宝钢包装:专注于二片罐生产,受益于二片罐集中度提升。

宝钢包装是国内专业生产食品、饮料等快速消费品金属包装的领先企业。 其产品包括金属二片罐及配套易拉盖及铁印制品。 是中国快速消费品高端金属包装领域的领导者和行业标准制定者。 一。 公司主要客户包括可口可乐、百事可乐等碳酸饮料巨头,百威啤酒、青岛啤酒、雪花啤酒、燕京啤酒、喜力啤酒、三得利啤酒等啤酒行业巨头以及大型知名品牌比如旺旺、王老吉、娃哈哈、梅林。 一家食品饮料企业,被可口可乐中国授予“白金供应商”称号。 公司与上述客户形成了长期稳定的合作关系,并与可口可乐、王老吉、百威啤酒、奥瑞金等客户建立了战略合作关系。

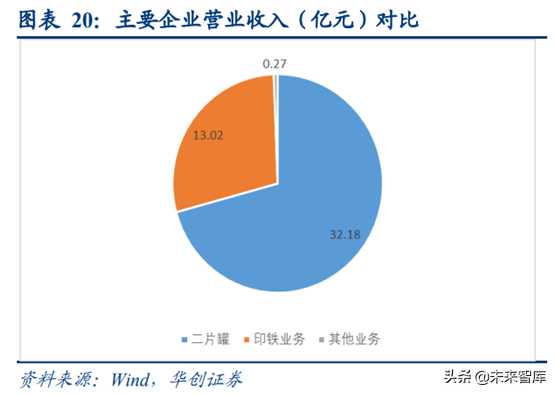

中粮包装主要有二片罐和铁印两大业务。 2017年,二片罐收入32.18亿元,占比70.8%; 铁印业务收入13.02亿元,占比13.0%

海外业务经营明显改善:在东南亚海外市场,宝钢包装全资子公司宝钢包装香港有限公司拥有越南Binh Duong Can 70%股权和Hue 100%股权越南制罐厂。 经过四年多的不懈努力,宝钢包装已与东南亚核心客户建立了紧密的战略合作伙伴关系。 2017年,越南两家制罐厂Binh Duong Can 和Hue Can 的质量和效率持续提升,达标、达产、取得成果,进一步巩固了公司在印度支那的行业领先地位。 在欧洲市场,宝钢包装拥有意大利Iron 公司70%的股权。 意铁印刷不断优化用户结构、提高生产效率,对美国市场的出口销量稳步增长。 同时,依托国内金属材料,发展铝加工业务,并于2017年形成批量供应,经营状况明显好转。 2017年,海外主营业务收入7.64亿元,占比16.9%,同比增长12.39%; 毛利润1.26亿元,毛利率16.48%。

(4)盛兴股份:收购太平洋制罐国内业务

本公司是一家专业生产罐头等金属包装容器的厂家。 公司主营业务为食品饮料金属包装制品的研发、设计、生产和销售。 主要产品为饮料罐、食品罐,包括三片罐、二片罐、铝瓶产品。 它为食品、饮料和啤酒行业的企业提供服务。 研发、设计、制版、印刷、生产、配送、灌装、二维码云数据服务等一整套服务。 盛兴有限公司早期主要生产三片罐产品。 凉茶包装改用二片罐后,进入二片罐市场,开始成为二片啤酒罐供应商。 盛兴股份主要客户有惠康、承德露露、银鹭集团、养元饮料、达利集团、GPW王老吉、青岛啤酒、燕京啤酒、百威啤酒、雪花啤酒、伊利集团、中国旺旺、百事可乐, ETC。

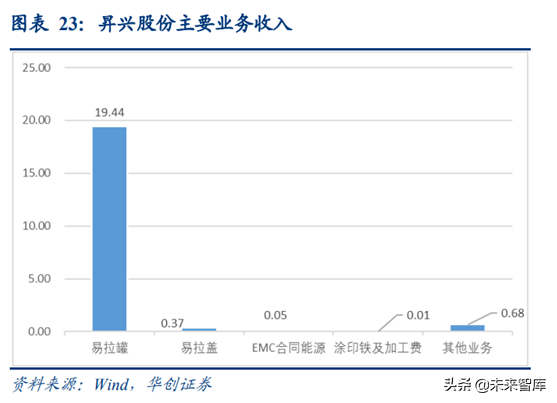

盛兴股份有限公司的主营业务收入为制罐业务。 2017年罐头收入19.44亿元。 公司共有马口铁三片罐生产线31条,产能约44亿只; 二片罐生产线2条,产能约10亿只。

产业并购基金收购太平洋制罐国内业务,助力两片罐产业集中:盛兴股份2016年10月宣布认购1亿元自有资金设立产业并购基金与元丰投资、瑞鼎紫荆投资合并。 基金,该公司作为有限合伙人持有合伙股份的10%。 同年11月,宣布,计划在,,Wuhan和的四家CAN的股权中100%的工业并购基金,以及两个 CAN的两家目标公司的65%股权()和太平洋CAN(青岛)。 Can 是中国主要的两件罐头制造商之一,所有类型的罐头都有广泛的客户。 两件罐的生产能力约为60亿块。 工业并购基金的投资将积极帮助公司开发两件式罐头。 影响。

4.两件式罐头行业正在逐渐整合,而差异化产品将来将成为亮点。

当收购Ball和收购了中国的 CAN制造商时,领先的国内两件式罐头公司正在通过Inter-集成清除两件式CAN生产能力。 啤酒和软饮料等食品行业的细分市场正在成为两件式罐头。 作为罐头的重要下游,行业需求仍然稳定。 随着行业合并和收购的完成,预计将来的行业生产能力将稳定。 预计稳定的供应和需求将促进两件式罐头行业盈利能力的短期提高。 在成本方面,随着铝价下跌,行业公司的毛利润利润率预计将得到恢复。

产品差异化是两件式罐头行业的潜在亮点:过去,该行业的产品相对标准化,而不同公司的两件式罐子相对均匀。 该行业陷入了产能过剩的困境。 随着由Org代表的领先公司的光纤布局,诸如人体罐和特殊形状的罐子等差异化产品。 将来,大型领先公司有望依靠研发来开发差异化的两件式罐装产品。 通过为客户提供差异化的包装,他们可以帮助客户塑造其品牌图像。 将来,差异化产品将由行业创建。 潜在的价值增长点。