行业规模巨大,但供给端极其分散

包装印刷行业作为轻工制造业的重要分支,不仅与我们的日常生活息息相关,也是不可或缺的日常消耗品之一。 它的影响和渗透无处不在。

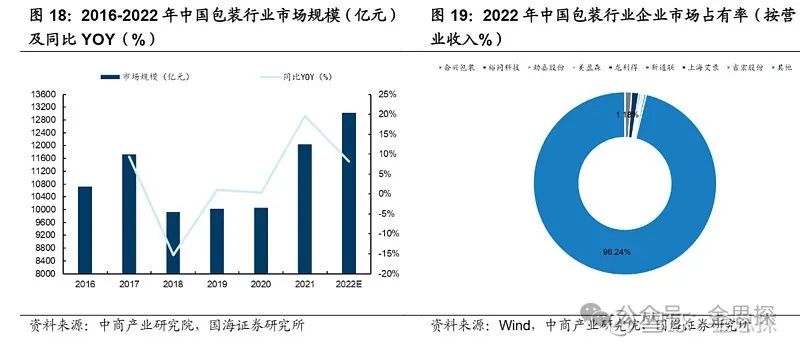

与欧美国家相比,我国包装业虽然起步较晚,但正处于从包装大国向包装强国转变的时期。 截至2020年,美国和澳大利亚纸包装行业集中度分别高达70%和90%。 相比之下印刷包装行业最新情况,我国包装行业集中度仍然较低。 同时,行业进入门槛不高,高层次创新人才比例也较低。 这些都是我国包装行业目前面临的挑战。

不过,中商产业研究院数据显示,2021年疫情得到有效控制以来,我国各类包装材料需求持续增长印刷包装行业最新情况,市场规模反弹至12042亿元。 2016年至2021年年均复合增长率达到2.36%,显示出行业强劲的增长势头。

尽管如此,我国包装行业的市场份额仍有很大的提升空间。 以宇通科技为例,2022年其包装业务收入仅占全国包装行业市场规模的1.26%。 与此同时,合兴包装、宇通科技、金嘉股份、美盈森、隆利得、新通联、上海爱露、继宏股份等八家企业的纸包装业务收入合计仅占全国的1%。全国包装行业市场规模。 3.76%。

包装印刷行业不仅仅是纸包装。 2021年,另一大子行业塑料包装盒及容器行业规模以上企业营业收入异军突起,达到1858.34亿元,同比增长17.3%,占整个包装行业。 占行业收入的15.4%。 然而,尽管行业增长势头强劲,但其结构也高度分散。 本土企业排名前五的市场集中度(CR5)仅为5.6%,可见行业内企业竞争异常激烈。

早期,国外品牌凭借先进的技术和品牌影响力,迅速在中国市场占据主导地位。 但近年来,随着国产品牌自主研发和制造能力不断提升,竞争力显着增强,逐渐形成了对国外品牌的有力替代。 在此过程中,永新股份、紫江企业等国内品牌与国外品牌Amcor(中国)共同组成了行业第一梯队,引领了行业发展。

从国内塑料包装上市公司主要产品类型及下游客户分布来看,双兴新材、利和科创、宏宇包装材料、永新股份等公司业务领域相似度较高。

具有规模优势的金属包装行业为数不多

我国金属包装行业经历了多波兼并、收购和整合浪潮。 截至目前,多家龙头企业已通过战略布局巩固市场地位:盛兴股份成功收购太平洋中国、博德科技,中粮包装强强合并吉宏包装,也不甘示弱,成都高森、奥瑞金收购鲍尔亚太入股中粮集团。 这一系列的并购将使二片罐市场的CR4(前四名市场份额集中度)在2022年高达73%,行业集中度显着提升。 预计年内,两片罐行业总产能利用率将达到81%,接近饱和。

展望未来趋势,随着二片罐领域龙头企业稳步扩大产能,中小企业因投资大、利润低、客户门槛高等多重压力而逐渐退出市场,行业集中度有望进一步提高。 但今年以来,受行业竞争加剧和原材料价格下跌的双重影响,二片罐市场价格同比下滑,盈利能力呈现疲弱态势。

从需求端来看,随着啤酒行业消费趋势的变化,增长逻辑从“量”转向“质”,产品结构升级成为主流啤酒企业的核心策略。 在中国市场,罐装啤酒折算价格为1.16元/100ml,相比瓶装啤酒0.71元/100ml有明显优势。 因此,罐装啤酒在市场中所占的比例逐渐增大。

目前,啤酒罐占两片罐需求量的近58%。 虽然这几年我国啤酒罐装率从23.2%提升到26.3%,但与成熟啤酒市场相比,如英国64%、美国67%、韩国74%、中国90%日本%,我国罐头率仍有巨大提升空间。

预计,假设啤酒罐装率能够逐年提升,预计2021年至2025年每年将为二片罐市场带来约20亿罐的增量空间。凉茶、碳酸饮料等下游市场的稳定增长,预计未来五年二片罐总需求将实现4%左右的年复合增长率。 这一趋势将为二片罐行业带来巨大的发展机遇,也将进一步推动啤酒行业的结构升级和高质量发展。