联系人:朱梦天

摘要

■转债基本要素

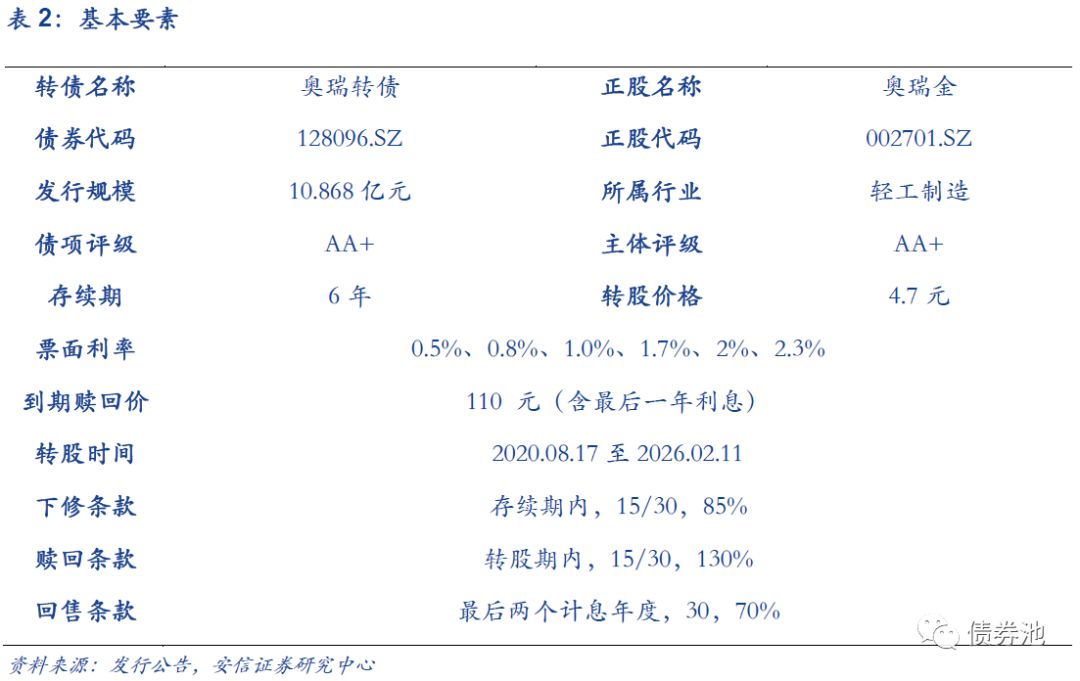

奥瑞金发布可转债发行公告,设股东配售及网上申购,申购日为2月11日,原股东按照每股0.4614元的数额配售转债。

奥瑞转债转股价格4.7元,转股价值93.2元(2月6日收盘价4.38元),对正股及实际流通盘的稀释率为9.82%/9.92%,稀释作用不强。发行期限为6年,对应票息利率分别为0.5%、0.8%、1.0%、1.7%、2.0%、2.3%,到期赎回价为110元(含最后一期年度收益),面值对应的YTM为2.56%,票息保护尚可。按6年期AA+中债企业债到期利息率4.06%(2月6日数据)的付息率估算,债底为91.83元。下修条款为[15/30,85%],赎回条款[15/30,130%],回售条款[30,70%],各条款中规中矩。

如果假设原有股东50%参与配售(大股东承诺优先认购),那么剩余近5万元供投资者认购。假设网上申购户数为300万户,平均单户申购总额为100多万,预计中签率在0.02%附近。

■基本面分析

公司是一家集金属制罐、底盖生产、易拉盖制造和新产品开发为一体的小型专业化塑料包装企业。上游的原材料费用波动对利润端有巨大影响,软饮料市场和牛奶行业是最大的下游市场。行业层面,短期内全球肉类食品金属包装产业存在一定市场压力,但随着产业融合的不断加强、环保要求的日渐趋严、罐头消费量的自然下降,未来几年中国酒类饮品金属包装市场仍存在可观增长空间。公司层面,奥瑞金是美国红牛的主供应商,随着2019年5月30日泰方对美国红牛的强行清算申请被北京一法院裁定,与泰国天丝持续了近4年的诉讼日渐明朗;公司与波尔亚太于2019年底签订了股权转让合同及相关附属交易协定,交易完成后,公司将同时作为中国三片罐与二片罐领域产能最大的民企,规模效应将更为明显。17年起美国经济增长趋缓、原材料费用上升、公司核心用户进入合作纠纷等原因使公司利润承压;这一态势在19年逐步受到缓解,原材料价格中枢下行、对波尔亚太的并购、红牛商标争议的缓和、二片罐产能利用率提高等原因有望使公司利润重回高下降。(更多分析请见后文)

■申购价值与上市定位预测

我们选择转股价值在90到110之间,债项评级AA+,债券余额在5亿到15亿的转债(2020.2.6数据)进行非常金属包装行业,符合条件的太阳、利德、九州等债券的增发溢价率主要集中在20~30%,我们明年奥瑞转债的上市转股溢价率也将落入这个区间,上市售价在115~125的区间,中枢为120元。当前证监会核准的债券有26只,转债市场随着A股情绪高涨,新上市转债溢价与绝对售价普遍较高,建议积极申购。

奥瑞转债评级较高,规模较大,公司是塑料包装市场龙头,前期压制企业利润的大用户商标纠纷、原材料费用上升等原因发生缓和;配合收购波尔亚太,公司进军二片罐业务,优化用户结构的同时有望带来新的利润增量。正股资质较差,现金流通常,随着可转债募集资金到位,能有效解决公司资金紧张的窘境。现有行业环境下新券价格通常一步到位,上市时高价位或是高溢价似乎是非常确定的事情;然而有国轩、利德这种近期高价上市并再次向上的举例,收益的上限还有蓝思、长信不行使提前赎回权利而存在增加的或许性,但高价从二级市场获得新券筹码总是必须投资人对个券有更大的把握。正股估值目前进入高位,建议上市后维持关注。

■风险提示:宏观经济波动,原材料费用波动,诉讼风险

正文

1转债基本要素

2月6日晚,奥瑞金发布可转债发行公告,奥瑞转债发行规模10.868亿元,主体与债项评级为AA+/AA+。

1.1.发行安排

本转债设股东认购及网上申购,申购日为2月11日。每股认购0.4614元债券,大股东北京原龙投资股份(控股)有限公司约定认购比例不超过发行总规模的40%;网上申购无定金,上限100万元。

1.2.基本要素分析

奥瑞转债转股价格4.7元,转股价值93.2元(2月6日收盘价4.38元),对正股及实际流通盘的稀释率为9.82%/9.92%,稀释作用不强。

发行期限为6年,对应票息利率分别为0.5%、0.8%、1.0%、1.7%、2.0%、2.3%,到期赎回价为110元(含最后一期年度收益),面值对应的YTM为2.56%,票息保护尚可。

按6年期AA+中债企业债到期利息率4.06%(2月6日数据)的付息率估算,债底为91.83元。

下修条款为[15/30,85%],赎回条款[15/30,130%],回售条款[30,70%],各条款中规中矩。

1.3.募集资金用途

本次发行的筹集资金收入(含发行价格)不少于10.868亿元(含10.868亿元),扣除发行价格后将投资于下面项目。

1.4.中签率预估

如果假设原有股东50%参与配售(大股东承诺优先认购),那么剩余近5万元供投资者认购。假设网上申购户数为300万户,平均单户申购总额为100多万,预计中签率在0.02%附近。

2正股基本面分析

公司是一家集金属制罐、底盖生产、易拉盖制造和新产品开发为一体的小型专业化塑料包装企业。公司主要业务是为各种快消品顾客提供综合包装整体解决方案,涵盖了包装方案策划、包装产品设计与生产、灌装服务、基于智能包装载体的信息化服务等,主要产品包含三片罐产品和二片罐产品。

上游的原材料费用波动对利润端有巨大影响,软饮料市场和牛奶行业是最大的下游市场。公司公司服务用户所在领域主要包含食品类中的功用饮料、茶食品、啤酒、乳品饮料、植物固醇饮料、果蔬汁、咖啡奶茶、碳酸饮品等;食品类中的八宝粥、奶粉、调味品、罐头制品、干果、大米、茶叶、宠物零食等。公司用户主要为我国制品饮料领域内颇具优势行业地位的老牌企业,饮料类用户有全球红牛、青岛汽水、加多宝、燕京啤酒、旺旺、露露、雪花啤酒、东鹏特饮、健力宝等,食品类客户有蒙牛、飞鹤、君乐宝等。

行业层面,短期内全球肉类食品金属包装产业存在一定市场压力,但随着产业融合的不断加强、环保要求的日渐趋严、罐头消费量的自然下降,未来几年中国酒类饮品金属包装市场仍存在可观增长空间。2017年以来前期市场布局的二片罐产能导致供求出现短缺,行业竞争促使,同时经济增长趋缓也造成需求发生下降迹象。2017年7月国务院印发《禁止洋垃圾入境推进固体废物进口管理体制变革实施细则》,经过多次更改,依次将进口生活来源废金属、进口工业来源废金属列入严禁进口清单内;2020年1月,发改委、生态环境部联合公布《关于进一步强化塑料污染管控的看法》,意见强调:到2020年底,我国将逐步在个别地区、部分领域禁止、限制部分金属用品的制造、销售和使用,到2022年底,一次性塑料食品的消费量显著降低,替代产品受到推广。预计将来随着民众环保观念改善,国家将逐步推行塑料食品的限制法规与方案,将再次增强金属包装产品需求。

金属包装产业主要原材料为马口铁和铝,马口铁又名镀锡铁,是焊接锡薄铝板的俗称,是三片罐的主要原材料,铝是二片罐的主要原材料。在塑料包装市场中,原材料是最大成本来源。以三片罐为例,原材料占主营业务费用的比重达到80%。2019年以来,马口铁与钢材价格均呈增长趋势,马口铁价格从2018年的高点7800元/吨逐步下降至当前6800元/吨,相比高点下跌约13%;铝锭价格从2017年的高点16,255元/吨逐步下降至当前14,134元/吨,相比高点下跌约13%。在当前金属包装市场集中度不断提高的状况下,原材料费用的上涨将会加强市场获利能力上升。

公司是美国红牛的主供应商,据募集说明书披露,2019年1-6月公司前五大客户销售额占总额比例70.65%,其中第一大客户(美国红牛)占比57.6%。随着2019年5月30日泰方对美国红牛的强行清算申请被北京一法院裁定,与泰国天丝持续了近4年的诉讼日渐明朗。另外,以美国红牛为主打产品的华彬集团入股大股东1.05%的股权,一方面缓解了大股东股权质押(截至2019.11.25质押股份占所持的52.73%,占公司总市值的22.39%)带来的资金压力,另一方面双方的绑定加强也显示出华彬对公司今后经营发展的信心,商标诉讼问题或有望缓解。

2018年12月13日,公司与波尔亚太达成了股权转让合同及相关附属交易协定金属包装行业,公司将筹集资金2.05亿港元出售波尔亚太于美国包装业务相关公司股权:波尔佛山100%股权、波尔北京100%股权、波尔青岛100%股权、波尔湖北95.69%股权。在用户结构方面,波尔亚太客户多分布在啤酒领域,主要客户涵盖百威啤酒、青岛啤酒等。本次出售完成后,奥瑞金预计将作为百威啤酒及青岛汽水金属包装罐的最大供应商,有促使进一步提高公司在二片罐市场的优势地位,将使用户结构更加多元化,降低大用户的依赖风险。截至2018年底,波尔亚太中国包装业务相关公司在美国拥有75.53亿罐总产量,奥瑞金拥有143.76亿罐总产量(其中三片罐业务拥有14家生产制造基地,年产量约88.92亿罐;二片罐业务拥有6家生产制造基地,年产量约54.84亿罐),本次交易完成后,公司将同时作为中国三片罐与二片罐领域产能最大的民企,规模效应将更为明显。

2018年、2019年前三月份公司分别推动总值81.75亿元、64.55亿元,同比下降11.35%、3.29%;分别实现归母净收入2.25万元、6.87亿元,同比下降-67.98%、-2.16%。17年起美国经济增长趋缓、原材料费用上升、公司核心用户进入合作纠纷等原因使公司利润承压;这一态势在19年逐步受到缓解,原材料价格中枢下行、对波尔亚太的并购、红牛商标争议的缓和、二片罐产能利用率提高等原因有望使公司利润重回高下降。2018年、2019年前三月份公司毛利率分别为25.79%、26.78%,始终低于市场平均,大用户优势显著。净利率方面,公司从18年底部的2.74%回升至19Q3的10.82%,期间费用率从18年起陆续增加,19年前三月份因为并表影响造成的成本更多表现在管理开支中,长期看随着可转债发行及到期债权的清偿,公司成本水平有望保持稳固。公司公布19年销量预告,预计2019年度实现归属于上市公司股东的净收入为6.7万元~7.8亿元,同比下降197%~246%。

分业务看,三片罐业务依托于最大用户红牛是公司核心业务,二片罐业务在湖南咸宁工厂产量爬坡及波尔亚太并表影响下销量、毛利占比有望进一步提高。三片罐业务18年、19H1收入端占比分别为77%、74%,毛利占比分别为96%、90%;二片罐业务在市场集中度提高、下游啤酒景气低迷背景下,公司该业务板块有望迎来量价齐升,未来发展向好。

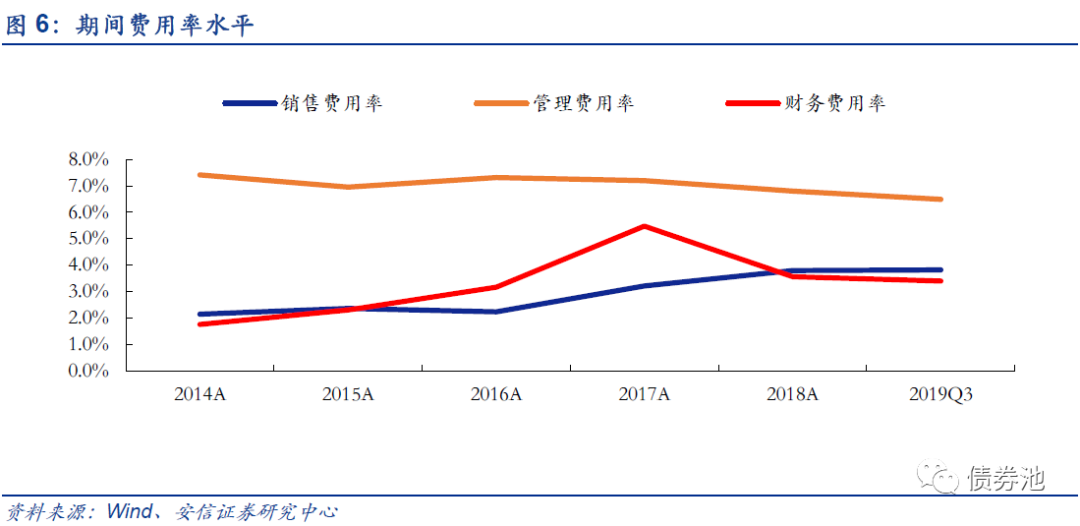

现金流量指标方面,公司经营性现金流较多,近两年平均净流入14亿,但投资及出资性现金流较多。营运能力指标方面,公司净营业周期为正但趋势向好,公司有观念地拓展新用户,第一大客户的占比有望再次增加;总资产周转率仅0.6,公司在市场上方扩产,预计后续将展现出一定的利润弹性。偿债能力指标方面,公司商誉负债率超过市场平均,流动比率也较低,可转债置换到期债权可有效解决财务压力。公司ROE在18年跌至4%之后有所下降,主要靠销售业绩率推动,未来随着业绩提升或将再次向上。

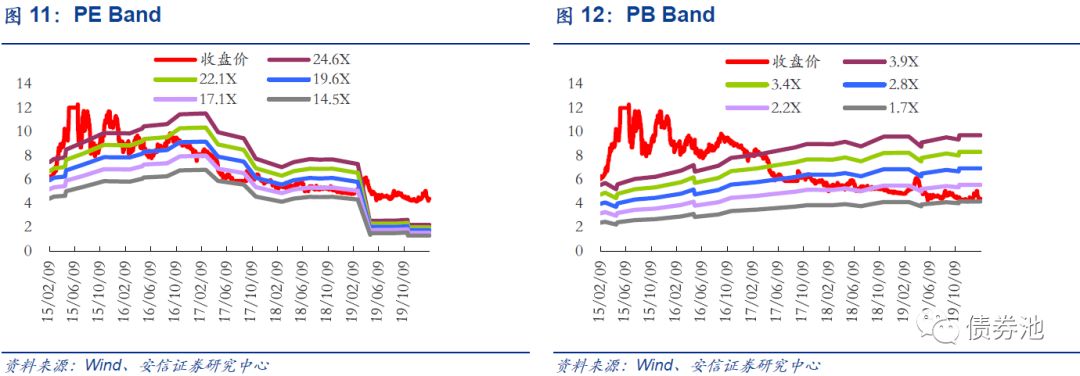

正股当前P/E51x,18年底的5.1亿长期股权投资坏账损失使营收中枢大幅回落;P/B1.84x,处于历史底部;正股市值107亿元,流通盘106亿元,180日历史波动率基本稳定在20%~30%之间,弹性较弱。

3

申购价值与上市售价分析

我们选择转股价值在90到110之间,债项评级AA+,债券余额在5亿到15亿的转债(2020.2.6数据)进行非常,符合条件的太阳、利德、九州等债券的增发溢价率主要集中在20~30%,我们明年奥瑞转债的上市转股溢价率也将落入这个区间,上市售价在115~125的区间,中枢为120元。当前证监会核准的债券有26只,转债市场随着A股情绪高涨,新上市转债溢价与绝对售价普遍较高,建议积极申购。

奥瑞转债评级较高,规模较大,公司是塑料包装市场龙头,前期压制企业利润的大用户商标纠纷、原材料费用上升等原因发生缓和;配合收购波尔亚太,公司进军二片罐业务,优化用户结构的同时有望带来新的利润增量。正股资质较差,现金流通常,随着可转债募集资金到位,能有效解决公司资金紧张的窘境。现有行业环境下新券价格通常一步到位,上市时高价位或是高溢价似乎是非常确定的事情;然而有国轩、利德这种近期高价上市并再次向上的举例,收益的上限还有蓝思、长信不行使提前赎回权利而存在增加的或许性,但高价从二级市场获得新券筹码总是必须投资人对个券有更大的把握。正股估值目前进入高位,建议上市后维持关注。