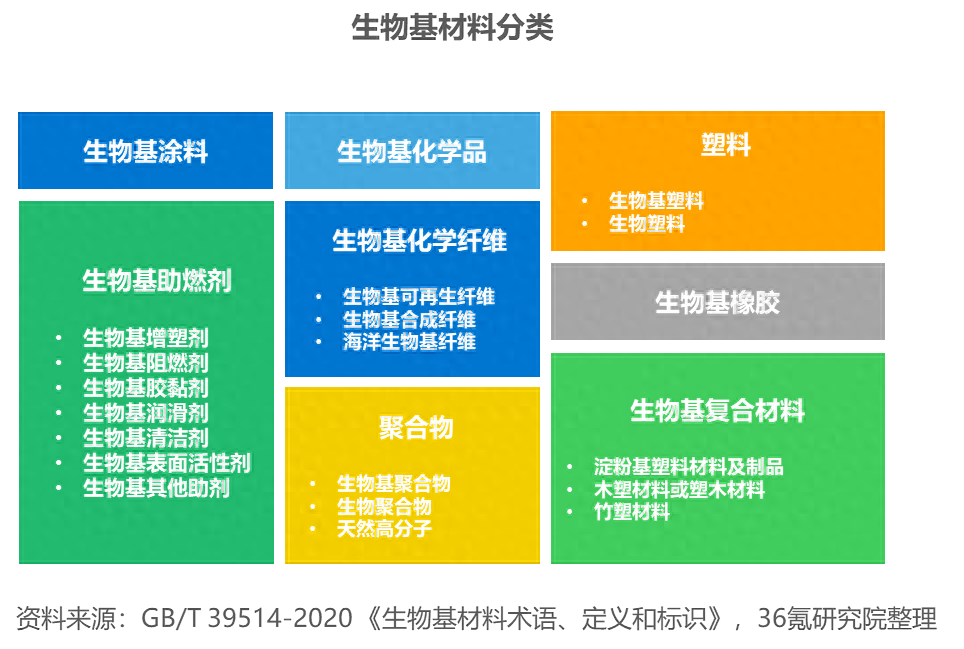

根据GB/T39514—2020《生物基材料术语、定义和标志》,生物基材料是指运用生物质为原料或(和)经由生物生产受到的材料,包括以生物质为原料或(和)经由化学制备、生物加工、生物炼制过程合成得到的化学醇、有机酸、烷烃、烯烃等基础物理基生物品和糖工程产品,也包含物理基聚合物、生物基橡胶、生物基化学纤维、生物基塑料、生物基炭黑、生物基材料助剂、生物基复合材料、及各种物理基材料制得的食品。生物基材料具备绿色、环境友好、资源节约等优点,是我国战略性新兴行业的主攻方向,对于占领新一轮技术革命和行业革命制高点,加快壮大新业态、培育新动能,具有重要的现实意义。

1.发展驱动多项国家利好政策制定,生物基材料发展进入快车道

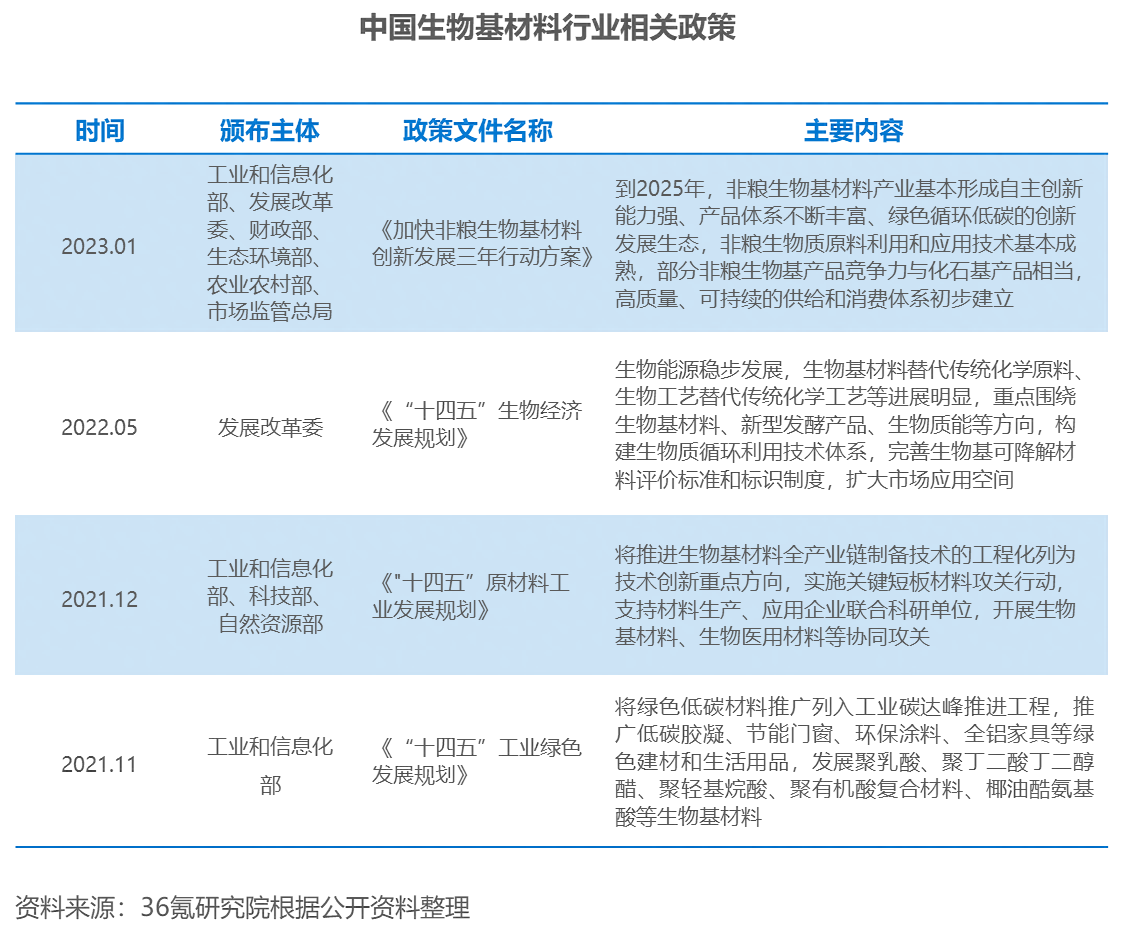

自2001年“十五”计划以来,我国连续20多年倡导生物生产业、生物基材料的演进。近年来国家正式颁布多部制度,为市场的演进提供支持和鼓励。2021年12月,工信部印发《"十四五”原材料工业演进规划》,提出将推动化学助剂科全行业链合成科技的项目化列为科技变革重点方向,实施关键难题材料攻关行动,支持材料制造、应用企业联合科研单位,开展化学基材料、生物医用材料等协同攻关。2022年5月,国家发改委制定《“十四五”生物经济发展规划》,将生物电力持续演进、生物基材料取代传统物理原料、生物工艺取代传统化学工艺等进展显著列入发展目标;并强调要重点围绕生物基材料、新型发酵产品、生物质能等方向,构建生物质循环运用科技体制,完善生物基可降解材料评价标准和标志政策扩大市场应用空间。

另外,从发展重点来看,虽然我国生物基材料行业发展快速,构建了较为完整的行业科技体制,但现在化学基材料主要还是基于谷物原料,如粮食、小麦、玉米等。由于我国人均土地、粮食保有量与个别资源丰富国家相比差距巨大,即便我国小麦连年丰收、供应充足、市场稳固,若是基于粮食原料发展化学基材料,仍然存在无法为继的风险。因此,我国选择将传统意义上“非粮生物质”作为发展化学基材料的辅料,如以大宗农作物秸秆及剩余物等非粮生物质为原料来生产,意在提前防范“与民争粮”“与畜争饲”等矛盾。对此,2023年1月,工信部等六部委联合公布《加快非粮生物基材料变革发展三年行动方案》,提出发展目标:到2025年,非粮生物基材料行业基本构建自主创新素养强、产品模式不断丰富、绿色循环节能的变革发展生态,非粮生物质原料利用和应用科技基本成熟,部分非粮生物基产品竞争力与化石基产品非常,高品质、可大幅的供给和消费模式初步建成。在国家制度的大幅利好下,我国生物基材料产业发展进入快车道。

各产业对新材料需求迫切,生物基材料恰逢其时

以石油为原料的现代纺织制造了聚合物、溶剂、表面活性剂等长期基础材料,进一步制造出包装材料、化学纤维、合成塑料、粘合剂、日用化学品、润滑剂等基础化工品,从而支撑起现代材料需求。但持久以来,面对各产业对新材料的迫切需求,传统化工步骤所制造的材料变革基本停滞,传统化工既能够推动行业存量的可大幅转变,也无法带给新的行业增量,从而产生化学基材料行业发展的“推力”。生物分子比石油基分子更具生物多样性,超过300万种新的分子材料尚待发掘应用,是突破未来新材料变革发展困境的有效方法之一。同时,“细胞工厂”、酶催化、生物反应器等生物底层技术的成熟形成了生物基材料的行业发展“拉力”。在此背景下,发展生物基材料恰逢其时。

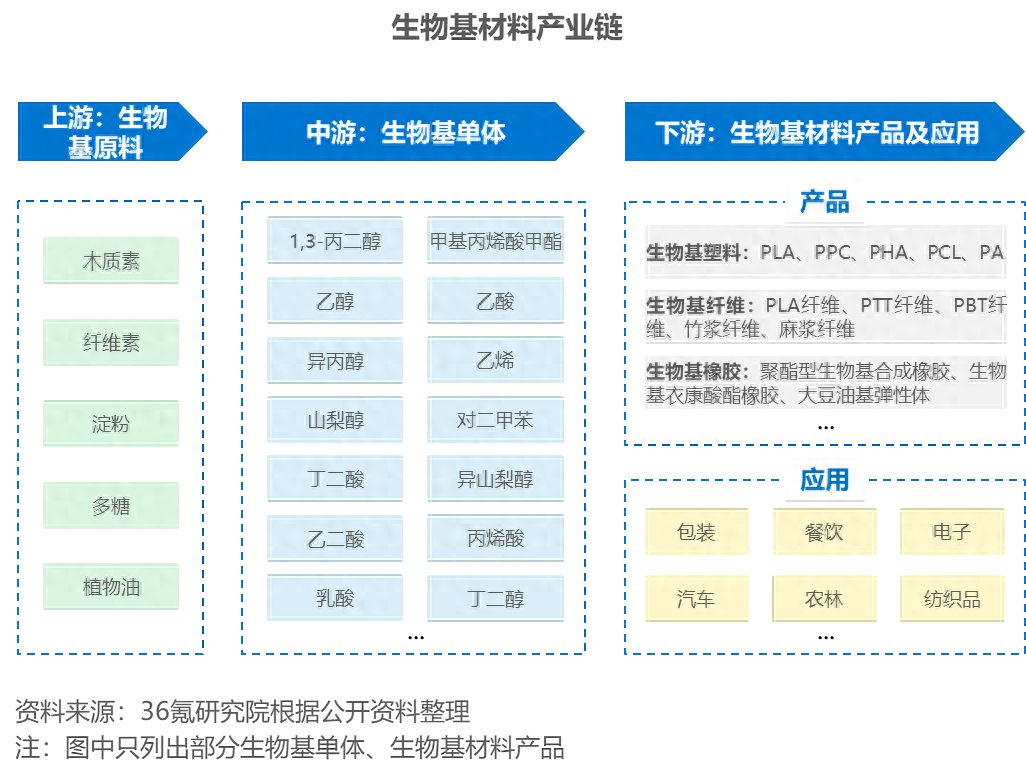

2.发展状况产业链:由上游生物质原料、中游生物基单体和下游生物基材料产品及应用构成

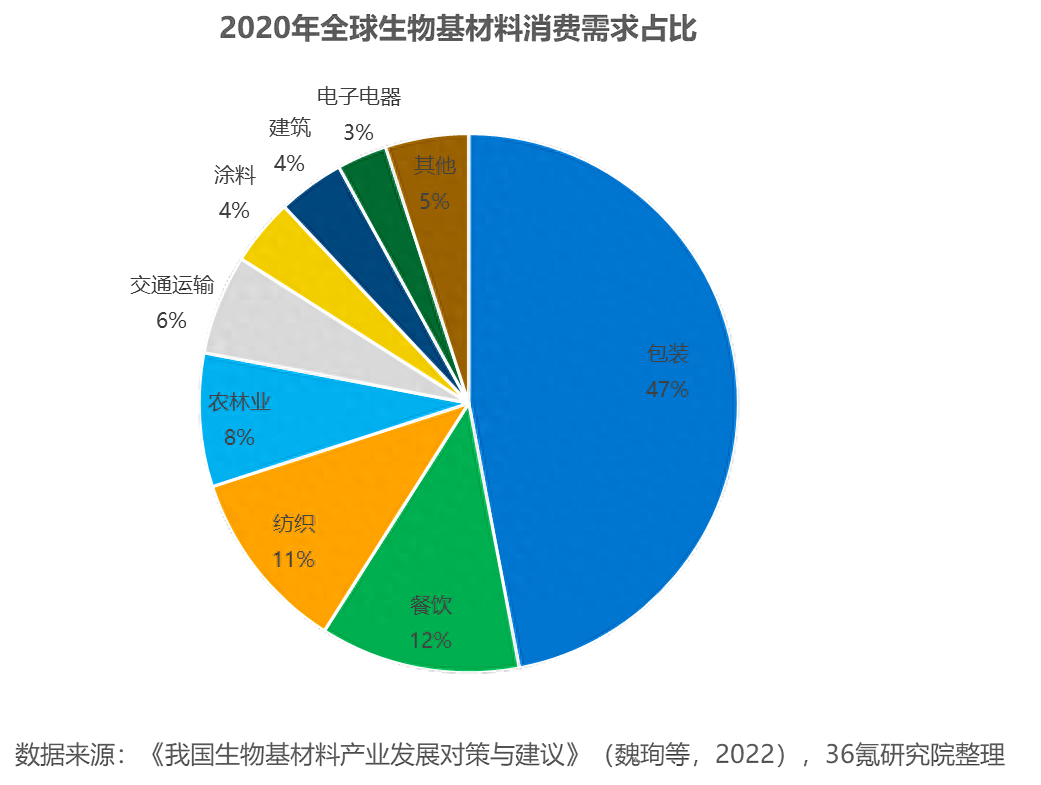

上游生物基原料包括铁质素、纤维素、淀粉、多糖和动物油,通过化学制备、生物加工、生物炼制过程获得甲醇、乙烯、丁二酸、乳酸等化学基单体,进一步加工得到化学基材料产品。其中,生物基橡胶、生物基纤维、生物基塑料三大品牌早已诞生了一些带有代表性的产品。包括生物基塑料品类的聚乳酸(PLA)、二氧化碳共聚物(PPC)、聚甲基烷胺类(PHA)、聚己内酯(PCL)、生物基聚酰胺(PA)、生物基聚氨酯(PU)等;化学基纤维品类的PLA纤维、PHBV与PLA共混纤维、PTT纤维、PBT纤维以及纤维(天丝)、竹浆纤维、麻浆纤维等化学基新型纤维素纤维;化学基塑料品类中的聚脂型化学基制备塑料、生物基衣康酸酯塑料、大大豆基弹性体、生物基聚氨酯弹性体等。目前,生物基材料已经广泛应用到包装、餐饮、电子、汽车、农林、园艺、玩具、纺织品等多个终端细分市场。其中,包装是生物基材料最大的应用领域。2020年,全球生物基材料总消费量211万吨,包装领域的消费占比47%,餐饮与纺织领域的消费紧随其后,分别占比12%和11%。巴斯夫、陶氏、杜邦公司等跨国公司大量旨在于生物基材料开发,推动了中国生物基材料的商业化进程。当前我国的生物基材料尚处于初步发展阶段,是迅猛发展的朝阳产业,近年来市场新进入企业总数早已下降,经过数年发展,出现了凯赛生物、联泓新科、金发科技、华恒生物、嘉澳环保、赞宇科技、卓越新能、态创生物等高成长重点企业。

市场规模:市场体量持续扩张,未来发展空间广阔

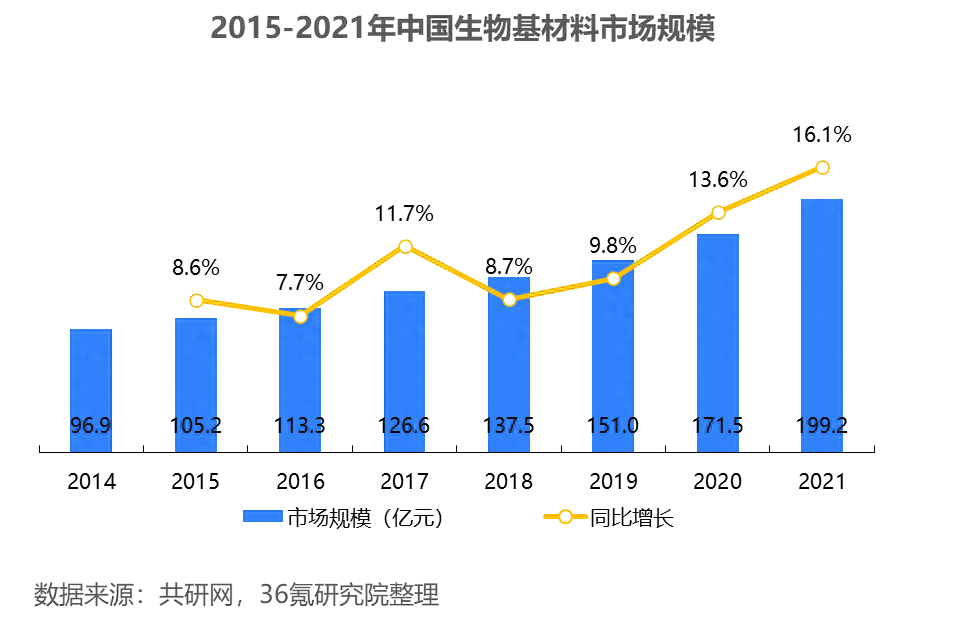

近年来,我国生物基材料行业规模大幅扩张,由2014年的96.9亿元下降至2021年的199.2亿元,CAGR为10.9%。市场体量增速呈波动上升态势,2021年营收下滑16.1%。2021年,我国生物基材料产能1100万吨(不含生物燃料),约占国内的31%,产量700万吨,产值达到1,500万元,占化工产业总收入的2%左右。根据我国《“十四五”生物经济发展规划》预测,未来两年35%的油田化工、煤炼油产品可被化学生产产品取代,生物基材料下游应用领域不断壮大,将再次推动我国生物基材料行业规模大幅下降,发展势头迅猛。根据中国经济合作与演进组织(OECD)公布的《面向2030生物经济施政纲领》战略报告分析,2030年世界将有至少5%的化学品和其它工业产品来自化学生产,其中20%的石化产品(约8,000亿港元)可由生物基产品取代,然而现在的代替率仍不到5%,市场提升空间近6,000亿港元。

竞争局面:行业出现细分领域龙头,未来行业集中度将进一步提高

当前我国生物基材料尚居于起步阶段,在国家制度大幅利好的环境下,进入企业总数早已下降。经过数年演进,行业出现了安琪酵母、晨光生物、梅花生物、华恒生物、金禾实业、凯赛生物等重点企业,多为细分领域龙头。其中,安琪酵母已成长为中国第一、全球第三大酵母公司,产品远销155个国家和地区;华恒生物的丙氨酸产品制造规模跃居国际前列,已作为中国范围内体量最大的丙氨酸系列产品制造企业之一;梅花生物为中国最大的氨基酸制造企业,根据公司年报,赖氨酸、白城三期工程开工后,公司在市场内的体量优势将逐渐显现,龙头地位十分稳定。随着“限塑令”的进一步进行并且“碳达峰”、“碳中和”的观念的不断深入人心,中国长期制造PHA(聚甲基脂肪羧酸)的公司都在不断的演进建设当中,如中粮科技、天津国韵生物、蓝晶微生物、深圳意可曼、宁波天安生物、北京微构工场等,国内的PHA产业迅速发展。2023年1月,工信部等六部委联合公布《加快非粮生物基材料变革发展三年行动方案》,指出到2025年要产生5家左右带有核心竞争力、特色鲜明、发展优势突出的骨干企业,建成3-5个生物基材料行业集群,产业发展生态不断改进。在制度鼓励下,未来我国生物基材料产业行业集中度将进一步提高。

3.发展态势非粮生物基材料将推动变革发展新型包装材料,成为市场的重点发展方向

我国化学基材料发展很快,但现在主要还是基于粮食原料。由于我国人均土地较少、粮食保有量低等现实状况,发展生物基材料需要确立并落实“大食物观”,实施“藏粮于技”战略,防范化解“与民争粮”“与畜争饲”等冲突。为鼓励基于大宗农作物秸秆及剩余物等非粮生物质的物理基材料行业创新发展,2023年1月国家住建部等六部委联合公布《加快非粮生物基材料变革发展三年行动方案》,提出要重点突破非粮生物质高效利用关键科技,具体包含建立工业菌种与酶蛋白元件库、突破非粮生物质糖化关键科技、优化非粮生物质糖发酵工艺及研发低密度产物高效提纯浓缩工艺。同时,要加强技术放大和应用示范,强化渗透能力,拓展应用领域。鼓励龙头企业牵头成立科技变革平台,支持地方政府结合本地实际建设分布式非粮生物质处理及糖化基地新型包装材料,深化生物科技、物理技术和生物工艺协同创新攻关,提高生物基材料制造精度,降低综合能耗和制造费用,减少污染物排放,夯实非粮生物质代替谷物制造化学基材料的科技经济基础。在国家制度鼓励、资金支持、完善市场体系等多重举措助力下,我国非粮生物基材料将推动变革发展,成为市场的重点发展方向。